$KEEN LK Q1 2025: Bisnis EBT

Request salah satu user Stockbit dan diskusi hari ini tentang KEEN di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Bisnis KEEN modelnya seperti gabungan antara warung bakso Nyangkut milik Pak Toto yang buka di daerah pegunungan dengan aliran sungai deras, dan bisnis influencer saham mantan operator koperasi merah-ijo Kamboja bernama Pak BudiDolDol bin Judd Old, yang penuh strategi dan cerita-cerita muluk. Dua dunia ini mungkin jauh berbeda, tapi anehnya, keduanya menggambarkan cara kerja Kencana Energi Lestari (KEEN) secara nyeleneh tapi akurat. Upgrade skill https://cutt.ly/Ve3nZHZf

KEEN adalah perusahaan energi terbarukan yang fokus ke pembangkit listrik tenaga air skala mini dan mikro (PLTMH), serta mulai ekspansi ke pembangkit listrik tenaga surya (PLTS). Jadi, KEEN ini bukan seperti PLN atau PJB yang bangun pembangkit jumbo, tapi lebih mirip seperti Pak Toto yang bikin warung bakso di pinggir sungai yang arusnya kencang. Modal awal besar, bikin dapur (pembangkit) harus presisi, air (arus kas) baru datang kalau sungai (kontrak) mengalir.

KEEN bangun pembangkit, lalu hasil listriknya dijual ke satu-satunya pelanggan yaitu PLN. Enggak ada kompetisi, enggak ada diskon, enggak bisa pindah platform kayak Gojek $GOTO ke Grab. Satu kontrak jual-beli listrik (PPA) jangka panjang, biasanya 30 tahun. Tariff-nya ditentukan di awal tapi indeks inflasi. Ini kayak Pak Toto jual bakso ke koperasi pegawai negeri yang langganan bulanan, harga enggak bisa nawar, tapi selalu dibayar, asalkan gak hujan badai atau mati listrik.

Di sisi lain, KEEN punya jejak seperti Pak BudiDolDol, sang influencer saham sekaligus mantan operator koperasi abal-abal Kamboja. Kenapa? Karena KEEN juga punya jaringan internal transaksi antar keluarga yang kuat berupa piutang ke entitas sepengendali mencapai US$17 juta (lebih dari 40% dari total current assets). Jadi, ada bagian dari uang dagangan yang sebenarnya lagi muter-muter di kalangan keluarga sendiri. Kalau keluarga itu lancar bayar, gak masalah. Tapi kalau ngeles kayak Pak Judd Old yang bilang “sabar bro, cuan belum landing,” ya likuiditas bisa ngos-ngosan. Upgrade skill https://cutt.ly/Ve3nZHZf

Laporan keuangan Q1 2025 KEEN tampak kinclong di atas kertas. Pendapatan naik tipis jadi US$9,87 juta, tapi biaya langsung anjlok drastis, entah karena cuaca mendukung debit air atau efisiensi operasional yang optimal, sehingga gross margin meledak ke 86%. Operating margin 78%, dan net margin 46%, alias dari tiap Rp100 yang didapat, hampir Rp46 jadi laba bersih. Ini lebih tinggi dari margin warung bakso elit sekalipun. Laba bersih mencapai US$4,58 juta atau sekitar Rp74,6 miliar, naik 20% dibanding tahun lalu. Dengan saham sebanyak 3,67 miliar lembar dan harga Rp835, valuasi pasar KEEN sekitar Rp3 triliun atau US$188 juta. Artinya, diperdagangkan di bawah nilai buku (PBV ~0,95) dan PER sekitar 5x. Tampak murah, bukan?

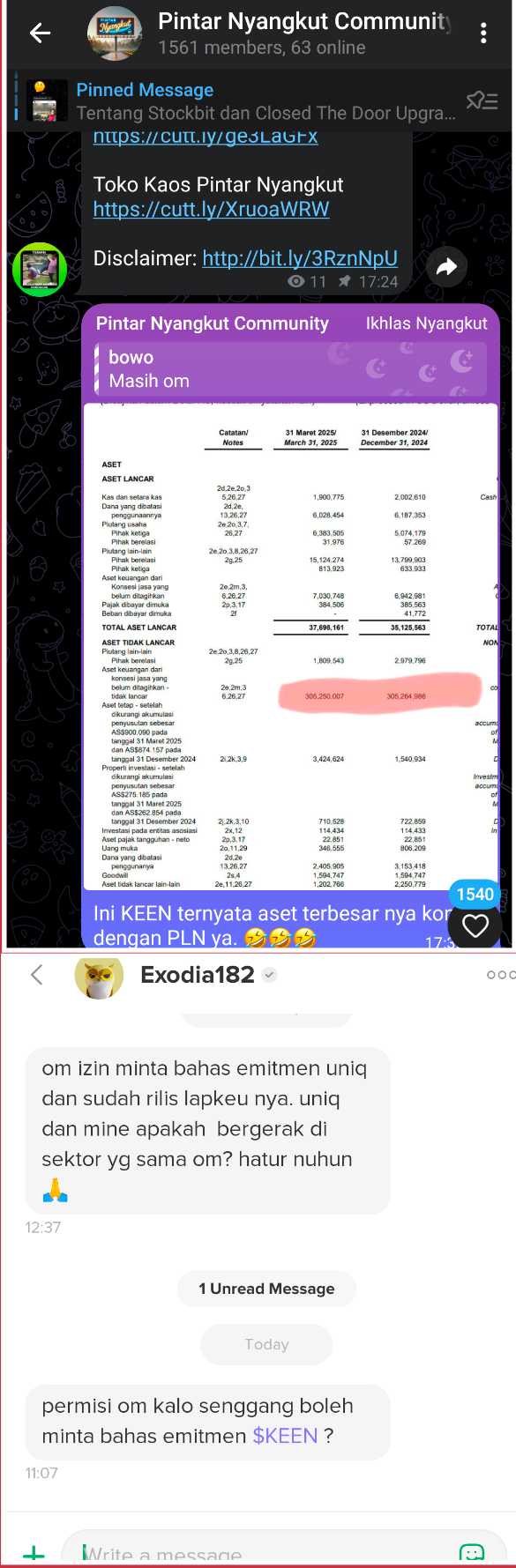

Tapi cerita sebenarnya dimulai ketika kita bongkar isi dapur. Aset KEEN hampir semuanya bukan berupa properti atau kas, tapi unbilled concession asset sebesar US$305 juta (86% dari total aset). Ini adalah tagihan masa depan ke PLN yang akan dibayar bertahap sesuai kontrak. Ini mirip seperti Pak Toto yang jual bakso paketan ke instansi pemerintah, tapi baru dibayar akhir tahun anggaran. Jadi arus kasnya bukan duit langsung cair, tapi nota kredit jangka panjang.

Fixed asset baru US$3,4 juta (naik 122%) berasal dari proyek baru KE-Solar dan KEM PLTMH yang lagi jalan. Kas bebas hanya US$1,9 juta, dan ada tambahan US$6 juta yang parkir di rekening DSRA, mirip deposito wajib yang gak bisa dicairin seenaknya. Jadi walau di laporan kelihatan sejahtera, realita kas operasional bisa super tipis. Upgrade skill https://cutt.ly/Ve3nZHZf

Liabilitas KEEN cukup sehat karena totalnya hanya US$157 juta, dengan utang berbunga US$106 juta, sebagian besar jangka panjang. Bank utama pemberi pinjaman termasuk Bank Mandiri $BMRI dan SMI. Debt-to-equity ratio 0,53×, lumayan jinak. Tapi bunga utangnya US$1,66 juta per kuartal. Kalau FCF (free cash flow) cuma US$2,2 juta dan bunganya segitu, otomatis ruang gerak manajemen jadi sempit. Mereka harus irit-irit mirip Pak Toto yang harus muter modal bulanan cukup buat gaji karyawan, beli daging, dan cicilan ke rentenir koperasi.

Transaksi pihak berelasi jadi highlight negatif. KEEN meminjamkan dana ke entitas sepengendali sampai US$17 juta, hampir setengah dari aset lancar. Ini seperti Pak BudiDolDol yang bilang, cuan dari saham bluechip sudah dijaminkan ke koperasi milik mertua, padahal enggak jelas kapan balik. Kalau piutang ini macet atau telat, KEEN bisa kena masalah likuiditas parah karena cash-nya udah tipis. Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas dari operasional (CFO) akhirnya berbalik positif di Q1, US$4,18 juta, dari yang tadinya negatif. Tapi untuk bayar cicilan pokok + bunga, KEEN masih harus putar otak. Free cash flow positif, tapi enggak cukup untuk bayar semuanya. Kalau PLN telat transfer, atau proyek molor, bisa langsung tekor. Capex tahun ini US$1,95 juta masih dalam kendali, tapi kalau proyek-proyek baru mulai nyedot dana, KEEN harus cari utang baru atau injeksi modal.

Kelebihan utama KEEN adalah margin yang luar biasa tinggi, bisnis dengan pendapatan stabil (kontrak PLN jangka panjang), ekuitas kuat (US$197 juta), dan tidak tergantung harga komoditas. Kekurangannya antara lain arus kas tipis, ketergantungan 100% pada PLN, dan risiko transaksi antar entitas yang tinggi. Mismatch juga terlihat antara laporan laba besar tapi kas kecil, hal klasik di perusahaan dengan piutang jangka panjang.

Semua kekurangan ini bisa ditutupi, kalau semuanya berjalan sesuai skenario seperti PLN bayar tepat waktu, proyek baru gak molor, dan piutang antar entitas cair. Tapi kalau salah satu aja gagal, efek dominonya bisa fatal. FCF bisa minus, covenant utang bisa ke-trigger, dan manajemen terpaksa putar strategi. Dalam jangka panjang, kalau proyek baru (KE-Solar dan KEM) sukses COD dan mulai setor revenue ke grup, margin bisa tambah gemuk dan arus kas membaik. Tapi jika proyek gagal, malah bisa menambah beban.

Sebagai investor, kita berharap KEEN bisa stabilin arus kas, tagih piutang keluarga, dan jaga capex tetap efisien. Kalau ini semua berhasil, valuasi bisa naik ke atas book value, PER bisa mendekati rerata industri, dan saham bisa naik ke atas Rp1.000. Tapi kalau gagal, jangan kaget kalau harganya nyungsep balik ke bawah Rp700. Saat itu mungkin Pak BudiDolDol bakal bilang, “Tenang bro, ini fase akumulasi smart money,” padahal dana retail udah disedot buat nutup DSRA. Upgrade skill https://cutt.ly/Ve3nZHZf

KEEN adalah warung bakso Nyangkut yang enak dilihat dari luar, wangi kuahnya harum, tapi modal kerja tipis dan utang ke tukang sapi belum lunas. Kalau debit air tetap deras dan pelanggan (PLN) rajin bayar, bisnisnya bisa tumbuh pelan tapi pasti. Tapi kalau cuaca berubah, sungai kering, atau invoice molor, warung ini bisa kehabisan gas elpiji sebelum mie-nya mateng.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/5