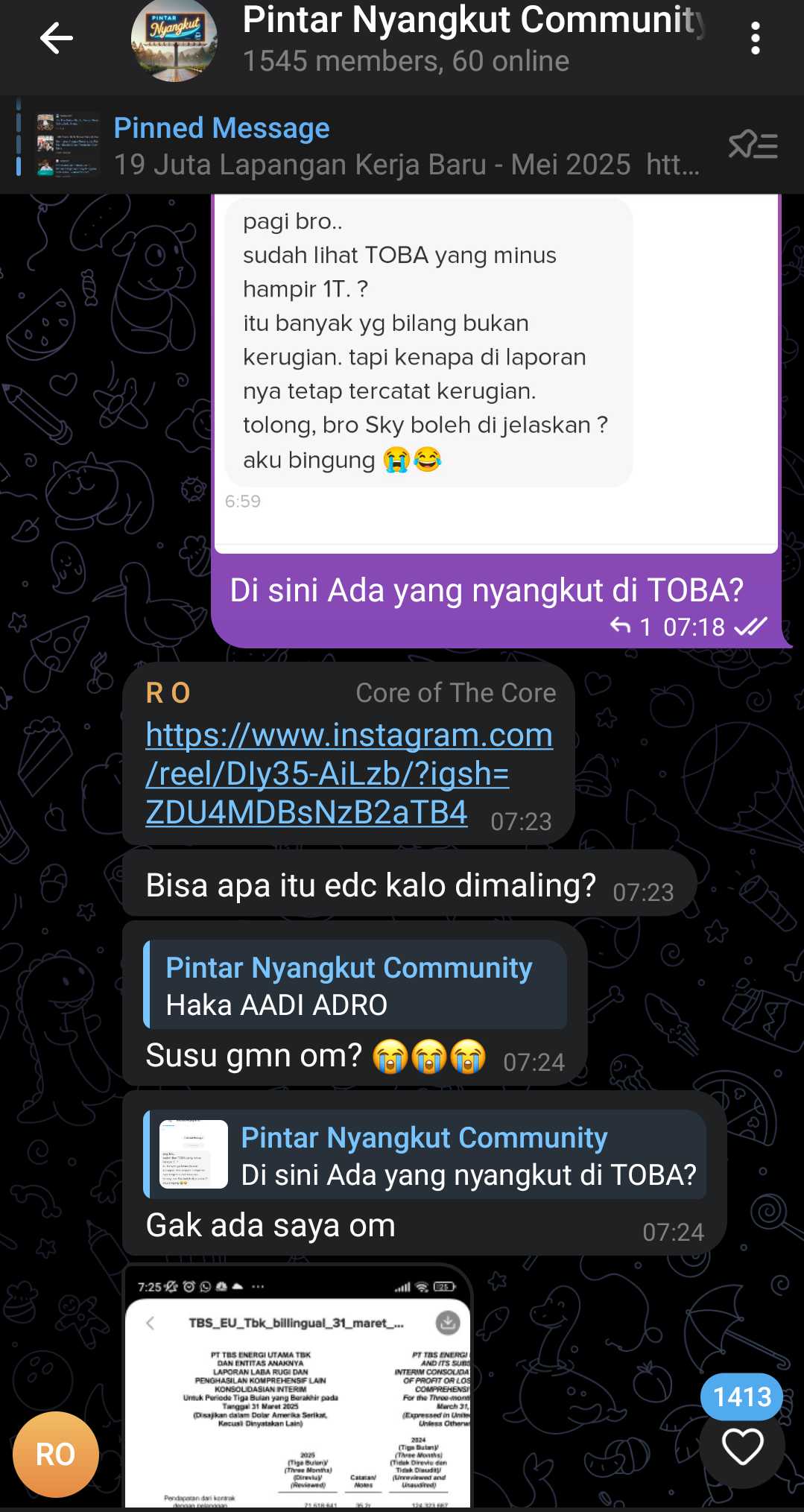

$TOBA Rugi Beneran atau Rugi Siluman?

Tadi pagi ada salah satu user Stockbit ada yang PM tanya tentang TOBA. Salah satu member External Community Pintar Nyangkut @RichardAbelArlan sudah sempat bahas tentang TOBA di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

TOBA alias PT TBS Energi Utama Tbk di LK Q1 2025 2025 terlihat mengalami kerugian nyaris 1 triliun Rupiah atau tepatnya USD 58,94 juta. Banyak yang langsung komentar, ini bukan rugi beneran k, atau itu bukan dari bisnis utama. Tapi sekalipun komentar itu ada benarnya, tetap aja secara akuntansi resmi, kerugian tersebut tercatat sah dan legal sebagai rugi bersih di laporan laba rugi konsolidasian perusahaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Untuk memahami bisnis TOBA, maka kita tengok kembali cerita Pak Toto, juragan bakso Nyangkut. Si Pak Toto ini bukan juragan bakso biasa. Dia punya beberapa lini usaha yakni:

1. Warung bakso utama, bahan sendiri, jual langsung

Ini ibarat segmen pertambangan batubara TOBA.

2. Dia juga jadi agen tetap gas elpiji untuk warga, kontrak bulanan

Ini ibarat segmen pembangkit listrik TOBA, yang penghasilannya relatif stabil karena ada skema capacity charge.

3. Lalu Pak Toto juga merambah bisnis sedot WC dan biogas, pakai teknologi mahal tapi masih tahap awal

Ini mirip segmen pengelolaan limbah TOBA.

4. Dan terakhir, dia punya cabang, yang dikelola keponakan. Karena ribet urusannya, dia jual aja cabang itu dengan harga di bawah modal.

Kondisi Bakso Nyangkut Pak Toto ini pas banget buat ngegambarin kenapa TOBA kelihatan rugi gede. Di laporan keuangan, tertulis jelas mereka mencetak rugi bersih USD 58,94 juta. Penyebab terbesarnya? Ternyata bukan dari jualan batubara yang seret, tapi dari divestasi atau penjualan anak usaha yaitu PT Gorontalo Listrik Perdana (GLP). Ini dijelaskan di LK, bahwa TOBA jual anak usaha itu dan mencatat kerugian akuntansi sebesar USD 50,98 juta. Bukan rugi karena keluar duit, tapi rugi karena nilai buku anak usaha itu lebih tinggi daripada nilai transaksi jualnya. Kayak Pak Toto yang udah keluar modal Rp2 miliar buat cabang, tapi jualnya cuma laku Rp1,2 miliar. Beda Rp800 juta itu tetap dihitung sebagai kerugian di laporan. Upgrade skill https://cutt.ly/Ve3nZHZf

Selain rugi divestasi, kinerja operasional juga lagi lesu. Pendapatan anjlok 43 % yoy, dari USD 124,3 juta ke USD 71,5 juta. Turunnya karena harga dan volume penjualan batubara jeblok. Segmen pertambangan dan perdagangan batubara, yang dulu jadi andalan, sekarang justru jadi beban. Margin kotor turun dari 16 % ke 10 %, sementara beban umum dan administrasi (SG&A) naik 12 % alias biaya tetap tinggi walaupun pendapatan turun.

Satu-satunya segmen yang bisa sedikit nyelametin keadaan adalah segmen pembangkit listrik (IPP). Kita bisa lihat segmen ini tetap stabil kontribusinya. Bahkan margin laba usaha segmen IPP ini nyaris 81 %, karena mereka punya skema kontrak kapasitas tetap sama PLN. Artinya, meski listrik yang dibeli sedikit, selama kapasitas tersedia, PLN tetap bayar. Kayak Pak Toto yang jadi agen gas tetap, selama tabung tersedia dan stand-by, pelanggan tetap bayar meski jarang pakai. Upgrade skill https://cutt.ly/Ve3nZHZf

Tapi masalahnya, duitnya tidak bisa cair cepat. TOBA mencatat sebagian besar pendapatan dari IPP ini sebagai unbilled receivables atau piutang dari proyek pembangkit yang baru akan ditagih atau diterima bertahap. Total unbilled receivables TOBA di Q1 2025 ini masih USD 247,8 juta. Di sinilah muncul mismatch besar antara laba usaha yang masih tercatat positif (USD 4,22 juta), tapi arus kas operasional (CFO) justru negatif (USD –2,99 juta). Karena pendapatan dicatat berdasarkan akrual (sudah berhak, tapi belum dibayar), sementara kas belum masuk. Sama persis kayak Pak Toto yang jualan laris pakai sistem bayar tempo, tapi yang bayar baru segelintir, sehingga kas-nya nggak ngalir, meskipun omzet di catatan tinggi.

Sementara itu, di sisi investasi, TOBA juga lagi jor-joran belanja proyek. Di LK, dijelaskan mereka akuisisi PLTU dan proyek surya. Ini bikin arus kas investasi (CFI) negatif USD 277,9 juta. Artinya, mereka keluarin dana besar buat nambah aset tetap dan goodwill. Tapi karena kas dari operasional gak cukup, mereka ngutang besar-besaran, total USD 244,3 juta, dari pinjaman bank dan penerbitan sukuk.

Akibatnya, beban keuangan pun melonjak. Beban bunga naik 41 % jadi USD 13,03 juta. Rasio net-debt/equity sekarang ada di level 0,88×, masih di bawah batas covenant (2×), tapi beban bunga yang tinggi ini jadi tekanan serius, apalagi kalau harga batubara belum pulih dan piutang PLN masih tertahan. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi risiko, TOBA juga gak main-main. Di LK, manajemen TOBA menyebutkan sejumlah risiko yang mereka hadapi:

1. Risiko mata uang, TOBA pegang utang dan pendapatan dalam USD, tapi biaya operasional banyak pakai Rupiah. Jika Rupiah melemah 5 %, laba sebelum pajak bisa kena potongan sekitar USD 3,6 juta.

2. Risiko suku bunga, mayoritas pinjaman mereka berbunga mengambang (7,6–7,9 %). Kenaikan bunga 1 % saja bisa potong laba sekitar USD 0,77 juta.

3. Risiko likuiditas karena arus kas masuk dari pelanggan besar (PLN) tersendat, sementara kewajiban pembayaran utang dan bunga jalan terus.

4. Risiko komoditas, harga batubara dan solar sangat fluktuatif, saat harga rendah, margin langsung tertekan.

5. Risiko derivatif, mereka punya posisi rugi mark-to-market sebesar USD 4,9 juta dari kontrak swap, yang memengaruhi ekuitas.

Dari semua kondisi tersebut ini, bisa disimpulkan kalau rugi hampir 1 triliun yang dicatat TOBA itu nyata, resmi, dan sah secara akuntansi. Tapi memang bukan berasal dari kegagalan bisnis harian, melainkan dari divestasi entitas anak, akrual pendapatan IPP, dan tekanan bunga dari ekspansi yang dibiayai utang. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mau ditarik ke kasus Pak Toto Bakso Nyangkut, maka ini mirip seperti dia punya warung bakso utama yang lagi sepi karena hujan terus, cabang gas elpiji yang untung tapi uangnya belum masuk kas, dan proyek biogas yang butuh banyak modal. Lalu, dia jual satu cabang keponakannya dengan harga rugi. Uang masuk belum banyak, tapi utang ke bank keliling dan bunga jalan terus. Dalam kondisi ini, apakah dia gagal? Belum tentu. Tapi kalau pembayaran pelanggan molor dan proyek barunya nggak kasih kas nyata dalam waktu dekat, barulah dia bisa tekor beneran.

Sama seperti TOBA. Kalau PLN akhirnya bayar, harga batubara rebound, dan proyek pembangkit serta limbahnya mulai panen arus kas, mereka bisa kembali untung. Tapi kalau nggak? Ya, siap-siap atur napas panjang dan pertahankan kas sebaik mungkin. Laporan rugi boleh jadi cuma kertas. Tapi kalau kas-nya habis, itulah rugi yang sesungguhnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Sangat beda dengan bisnis $ADRO dan $ITMG yang mandi duit.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

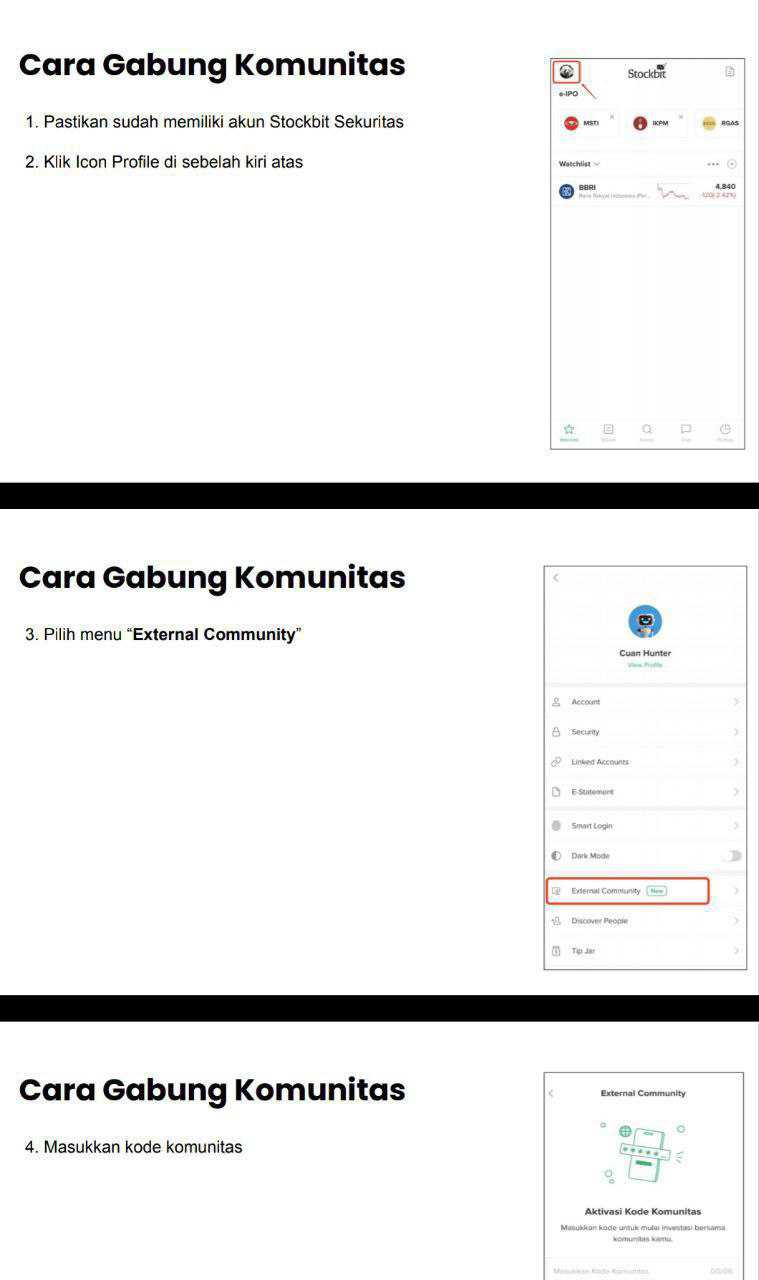

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10