🏦 BMRI & BBNI 4M25: Laba Bersih Bank Only Flat

Bank Mandiri ($BMRI) dan Bank Negara Indonesia ($BBNI) mencatatkan penurunan laba bersih pada April 2025 akibat pergeseran seasonality Lebaran. Laba bersih bank only BMRI turun -10% YoY dan -12% MoM, sementara laba bersih bank only BBNI turun -5% YoY dan -28% MoM.

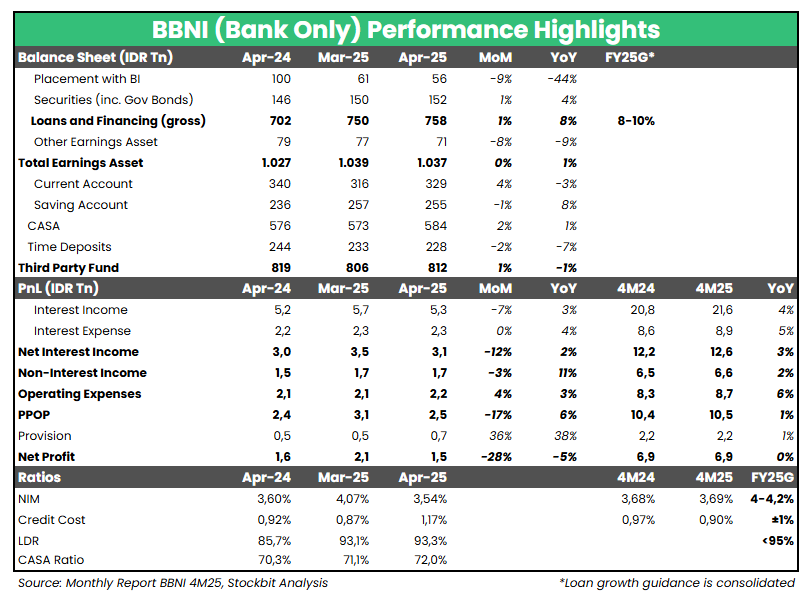

Selama 4M25, laba bersih bank only keduanya relatif flat, dengan BMRI +1% YoY dan BBNI +0% YoY. Kinerja BMRI pada 4M25 relatif sejalan ekspektasi konsensus yang memperkirakan pertumbuhan laba bersih konsolidasi +1,5% YoY, sementara kinerja BBNI di bawah ekspektasi konsensus yang memperkirakan pertumbuhan laba bersih konsolidasi +4% YoY pada 2025F.

1. NIM Tertekan

Selama 4M25, NIM BMRI turun ke 4,26% (vs. 4M24: 4,64%), sementara NIM BBNI relatif flat di level 3,69% (vs. 4M24: 3,68%). Keduanya berada di bawah guidance 2025 dari masing–masing manajemen. Pertumbuhan Net Interest Income (NII) keduanya relatif rendah – dengan BMRI +6% YoY dan BBNI +3% YoY – seiring kenaikan interest expense yang lebih tinggi dibandingkan interest income, serta loan yield yang turun.

Loan growth terus melambat seiring inisiatif untuk menyeimbangkan pertumbuhan dengan profitabilitas (NIM). Loan growth BMRI tumbuh +15% YoY per April 2025, melandai dari kisaran +19% YoY pada awal 2025 dan menuju ke guidance 2025 dari manajemen di kisaran +10–12% YoY. Sementara itu, loan growth BBNI turun ke +8% YoY per April 2025, di kisaran bawah guidance 2025 dari manajemen (+8–10% YoY).

DPK BBNI turun -1% YoY per April 2025 didorong penurunan deposito (-7% YoY), sementara pertumbuhan DPK BMRI per April 2025 justru lebih didorong oleh deposito (+23% YoY) meski pertumbuhan CASA cukup baik (+12% YoY). Perbedaan appetite pada deposito dapat menjadi indikasi bahwa BMRI tidak se–bullish BBNI mengenai ekspektasi perbaikan kondisi likuiditas pada 2H25.

2. PPOP dan Bottomline Flat

Pre–provision Operating Profit (PPOP) keduanya relatif flat pada 4M25. Kenaikan Non–Interest Income (Non–II) BMRI yang solid (+15% YoY) terkompensasi oleh peningkatan opex yang signifikan (+26% YoY), sehingga pertumbuhan NII sebesar +6% YoY hanya menghasilkan PPOP yang turun -1% YoY. Sementara itu, Non–II BBNI hanya tumbuh +2% YoY dengan opex yang naik +6% YoY, sehingga PPOP hanya tumbuh +1% YoY.

Beban provisi BMRI pada 4M25 turun -9% YoY, sementara BBNI relatif flat (+1% YoY). Hal ini membuat CoC keduanya pada 4M25 tercatat di bawah 1%, masing–masing lebih baik dibandingkan guidance 2025 dari manajemen.

🔑 Key Takeaway

Likuiditas masih menjadi tantangan yang menekan Net Interest Margin (NIM). Di sisi positif, Cost of Credit (CoC) masih terjaga di bawah guidance 2025 dari masing–masing manajemen. Manajemen BMRI dan BBNI sebelumnya telah memperkirakan bahwa NIM akan cenderung lemah selama 1H25, sebelum kembali menguat pada 2H25 seiring melonggarnya likuiditas. Beberapa katalis yang dapat meningkatkan likuiditas perbankan adalah 1) pemangkasan suku bunga dan cadangan sekunder oleh Bank Indonesia, 2) capital inflows ke Indonesia; dan 3) percepatan belanja pemerintah.

Stockbit Snips 27 Mei 2025:

https://cutt.ly/ErvXVCMb

1/2