🏦 BBCA Bank Only 4M25: Laba Bersih +17% YoY, Didorong Pendapatan Dividen

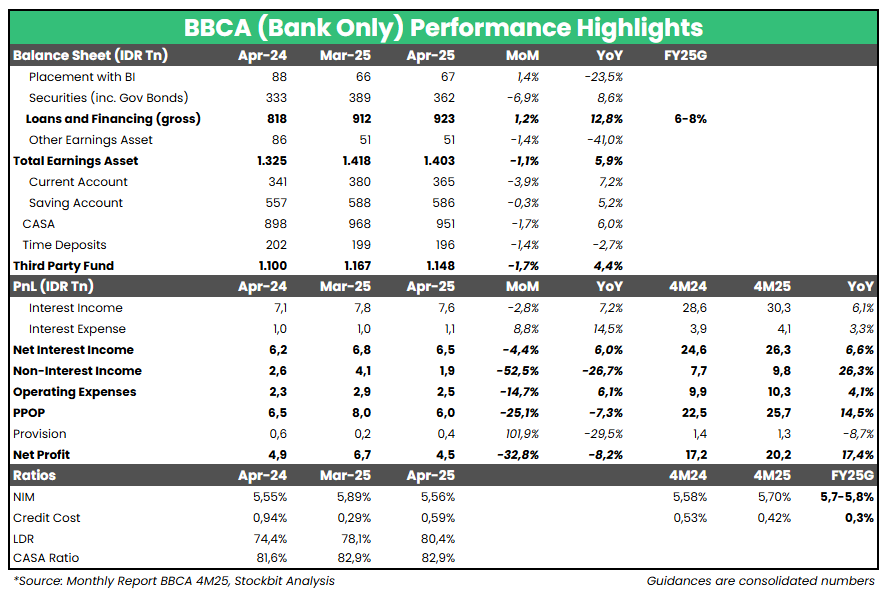

Bank Central Asia ($BBCA) mencatatkan laba bersih (bank only) sebesar 4,5 triliun rupiah pada April 2025 (-8,2% YoY, -33% MoM). Hasil ini membuat laba bersih bank only selama 4M25 tumbuh +17% YoY menjadi 20,2 triliun rupiah.

Jika mengecualikan dividen dari anak usaha, laba bersih bank only BBCA tumbuh +9,6% YoY pada 4M25, sedikit di atas estimasi 2025F dari konsensus di level +6,3% YoY.

Pertumbuhan laba bersih ditopang oleh: 1) penerimaan dividen dari anak usaha; 2) kenaikan Net Interest Income (NII) yang solid seiring CASA Ratio yang tercatat tinggi; dan 3) beban provisi yang melandai.

*Penerimaan Dividen dari Anak Usaha

Pertumbuhan laba bersih BBCA selama 4M25 ditopang oleh penerimaan dividen dari anak usaha sebesar 2,2 triliun rupiah pada Maret 2025. Hasil ini membuat Non–Interest Income (Non-II) tumbuh +26% YoY selama 4M25. Meski dividen dari anak usaha tercatat sebagai akun Non–II pada laporan keuangan bank only, penerimaan ini akan tereliminasi pada laporan keuangan konsolidasi. Mengesampingkan penerimaan dividen tersebut, Non–II dan laba bersih BBCA selama 4M25 masing–masing hanya tumbuh sebesar +9% YoY dan +9,6% YoY.

*CASA Ratio Tercatat Tinggi, NIM Sejalan dengan Guidance

NIM bank only BBCA sedikit naik menjadi 5,7% selama 4M25 (vs. 4M24: 5,6%), sejalan dengan guidance konsolidasi 2025 dari manajemen yang mengincar kisaran 5,7–5,8%. Hasil ini tercermin terhadap NII yang tumbuh menjadi 26,3 triliun rupiah selama 4M25 (+6,6% YoY). Pertumbuhan NII dapat diatribusikan terhadap pertumbuhan CASA yang solid selama 4M25 (+6% YoY) relatif terhadap Time Deposits (-2,7% YoY), sehingga CASA Ratio naik ke level 82,9% (vs. 4M24: 81,6%, 3M25: 82,9%).

Dari sisi loan yield, manajemen BBCA pada earnings call 1Q25 mengatakan bahwa terdapat ruang untuk melakukan loan repricing seiring perlambatan pertumbuhan kredit. Selama 4M25, pertumbuhan total kredit termoderasi ke level +12,8% YoY (4M24: +16,5% YoY. 3M25: +12,3% YoY), menuju ke arah guidance konsolidasi 2025 dari manajemen di kisaran +6–8% YoY. Meski demikian, Loan–to–Deposit Ratio (LDR) bank only BBCA kembali menembus level 80% setelah sempat turun pada 3M25 (80,4%, vs. 3M25: 78,1%, 2M25: 80,6%). Kami tidak terlalu khawatir dengan kenaikan LDR ini karena lebih disebabkan oleh penurunan Time Deposits. Selain itu, LDR BBCA juga masih tergolong ‘ample’ dibandingkan Big 4 Banks lainnya.

*Beban Provisi Melandai, CoC Masih Lebih Tinggi dari Guidance

BBCA mencatat CoC bank only di level 0,59% pada April 2025 (vs. Maret 2025: 0,29%, April 2024: 0,94%). Hasil ini membuat CoC selama 4M25 turun ke level 0,42% (vs. 4M24: 0,53%), lebih buruk dibandingkan guidance 2025 dari manajemen yang mengincar 0,3%. Beban provisi turun secara tahunan pada April 2025 (-30% YoY) dan selama 4M25 (-8,7% YoY) akibat high–base effect.

🔑Key Takeaway

Kami menilai kinerja BBCA 4M25 sebagai performa yang mixed. Secara positif, NIM masih terjaga dan sejalan dengan guidance di tengah ketatnya likuiditas perbankan. Pada earnings call 1Q25, manajemen mengungkapkan bahwa BBCA melihat ruang untuk melakukan loan repricing. Meski demikian, CoC yang lebih tinggi dibandingkan guidance menjadi perhatian kami.

Stockbit Snips 19 Mei 2025

https://cutt.ly/Krx471yz

1/2