$CITA Q1 2025: Perusahaan yang Mandi Duit Karena WHW

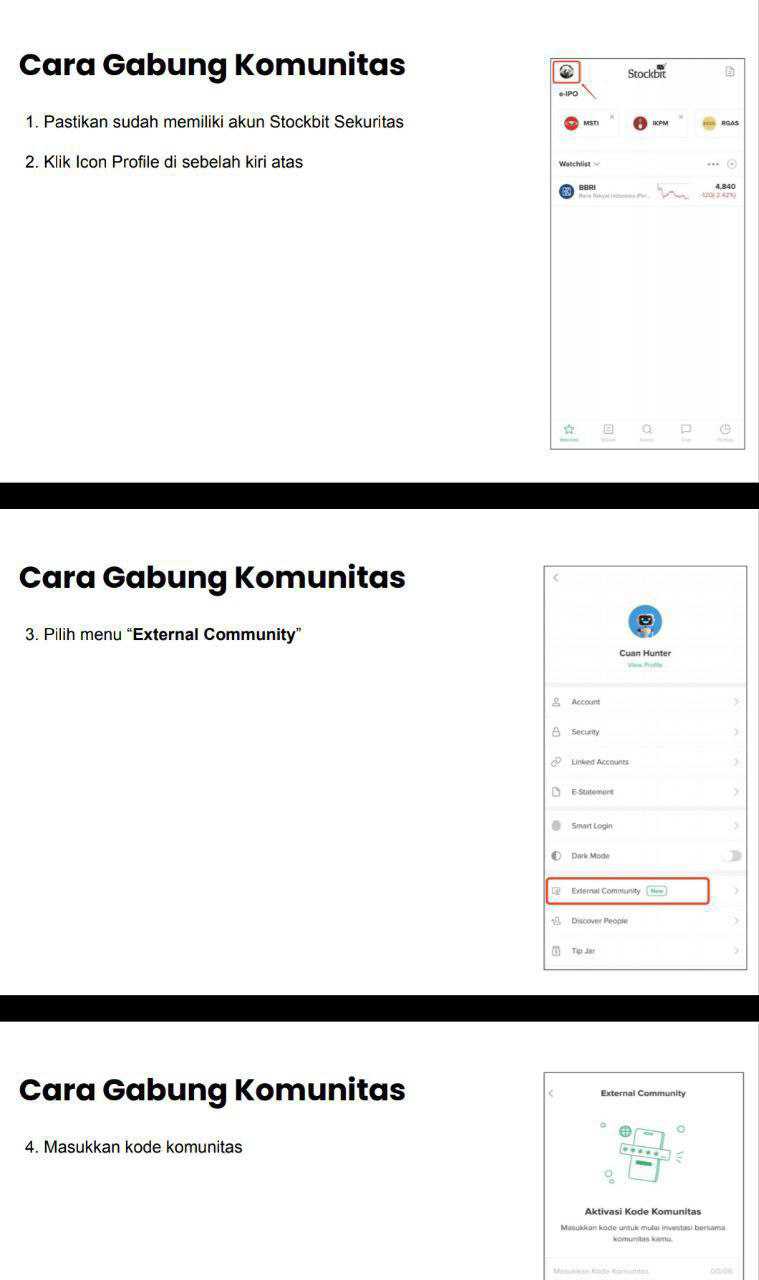

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Cita Mineral Investindo Tbk CITA adalah perusahaan yang secara laporan keuangan terlihat sangat menggoda, aset triliunan, kas segunung, utang nyaris nihil, margin kotor tebal, dan laba bersih yang terus menanjak. Tapi seperti pepatah lama, tidak semua yang berkilau itu emas. Karena ketika kita bedah satu per satu isi laporan keuangannya, kita menemukan sebuah struktur bisnis yang super tergantung pada satu entitas, yaitu PT Well Harvest Winning Alumina Refinery (WHW). CITA ngaku sebagai perusahaan seperti tambang, berlabel sektor energi dan material, tapi secara realitas justru lebih mirip perusahaan holding pasif yang menambang dividen dari entitas asosiasinya. Upgrade skill https://cutt.ly/Ve3nZHZf

Per 31 Maret 2025, CITA mencatat total aset Rp9.06 triliun, yang terdiri dari investasi di entitas asosiasi WHW senilai Rp3.37 triliun 37 persen dan kas dan setara kas Rp2.34 triliun 26 persen. Artinya, dua komponen itu saja sudah menguasai lebih dari 60 persen aset. Yang menarik, aset tetap dan properti pertambangan hanya sekitar Rp747 miliar 8.3 persen, sebuah angka kecil untuk perusahaan tambang. Artinya? CITA bukan perusahaan tambang yang sibuk bor tanah, beli alat berat, atau ekspansi lahan. Mereka lebih seperti agen distribusi bauksit yang punya saham di smelternya sendiri. Bahkan persediaan bauksit yang siap jual hanya Rp822 miliar, tak ada akumulasi stok atau ekspansi volume besar.

Di sisi laba, CITA melaporkan laba bersih Rp1.03 triliun hanya dalam 3 bulan pertama 2025. Tapi di balik angka besar ini, hanya Rp144 miliar 14 persen yang benar-benar masuk sebagai arus kas dari operasional CFO. Sumber utamanya justru bukan dari jualan bauksit, tapi dari pengakuan metode ekuitas atas WHW, Rp871 miliar 80 persen dari laba bersih datang dari situ. Untungnya, WHW tidak pelit, mereka bagi dividen tunai Rp595 miliar ke CITA. Inilah yang menyumbang mayoritas kas masuk dan menyelamatkan cashflow. Tapi ini juga yang membuat posisi CITA sangat rapuh secara struktural, kalau WHW tidak membagikan dividen tahun depan, CITA langsung limbung. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang lebih menarik lagi adalah soal pelanggan. CITA hanya punya satu, yakni WHW. 100 persen revenue senilai Rp670 miliar berasal dari penjualan bauksit ke WHW. Tidak ada ekspor ke Tiongkok, tidak ada pembeli dari India, apalagi pasar domestik. Bahkan anak-anak usaha seperti HPAM dan KUTJ hanya berfungsi sebagai tambang feeder, bukan entitas laba independen. Ini membuat margin kotor perusahaan sebesar 39.6 persen di Q1 2025 tetap terlihat bagus, tapi tidak memberikan sumbangan signifikan ke laba bersih. Model bisnis ini bisa digambarkan seperti restoran milik sendiri, bahan bakunya diambil dari kebun sendiri, pelanggannya cuma anak sendiri, dan untungnya dicatat berdasarkan asumsi anak pasti untung. Ini CITA ada bisnis bareng dengan $ADRO di PT KAI bukan kereta Indonesia ya.

Struktur liabilitas CITA sangat konservatif. Total liabilitas hanya Rp368 miliar, dan semuanya jangka pendek. Tidak ada utang bank, tidak ada obligasi, tidak ada beban bunga. Rasio debt to asset hanya 4 persen, dan kas lebih dari 6 kali lipat total utang. Tapi satu hal yang mencolok adalah akun beban masih harus dibayar yang melonjak ke Rp141 miliar, naik 227 persen dari akhir tahun lalu. Ini menandakan manajemen cenderung menunda pembayaran atau ada tekanan biaya yang sedang ditahan. Dan walaupun tidak ada tekanan utang, CITA juga tidak menggunakan kas untuk ekspansi, buyback, ataupun investasi baru. Kas mereka segede gunung, tapi hanya dibiarkan tidur.

Soal valuasi, saham CITA saat ini diperdagangkan di Rp4050 per lembar. Dengan EPS trailing Rp260.5, PER-nya hanya 3.9, dan dengan BVPS Rp2194, PBV-nya 1.85. Simulasi valuasi DCF berbasis CFO dan dividen WHW menghasilkan nilai wajar sekitar Rp4227, artinya harga pasar saat ini memang sedikit di bawah nilai intrinsik. Tapi semua itu berdasarkan asumsi bahwa WHW tetap membagikan dividen sebesar tahun ini. Tanpa itu, seluruh DCF langsung anjlok. CITA akan terlihat murah, tapi ternyata rapuh, karena bukan laba mereka sendiri yang menopang valuasi itu, melainkan transfer dari entitas lain. Selama hubungan CITA dengan WHW aman maka aman sentosa mereka. Upgrade skill https://cutt.ly/Ve3nZHZf

Soal aksi korporasi, ada perubahan mencolok dalam tiga tahun terakhir. Tahun 2023, CITA hanya bagi dividen Rp10 per lembar, seolah-olah perusahaan ini belum tahu cara menyenangkan investor. Tahun 2024, mereka naikkan menjadi Rp117 per lembar dan cum date tanggal 8 Juli 2024. Dan tahun ini, lewat RUPS yang baru digelar 16 Mei 2025, mereka mengumumkan akan bagi dividen Rp328 per lembar. Ini bukan kenaikan biasa, ini lompatan. Dalam dua tahun, dividen naik 32 kali lipat. Tapi sekali lagi, bukan karena operasional mereka semakin moncer. Ini karena WHW makin royal, bukan karena CITA makin tajir karena kerja kerasnya sendiri.

Dari sisi pemegang saham, perusahaan ini dikuasai oleh PT Harita Jayaraya 31.68 persen dan Glencore International Ltd 7.73 persen, sisanya adalah investor publik. Jumlah saham beredar 3.96 miliar lembar, dan tidak ada saham treasury. Kasarnya, seluruh saham aktif diperdagangkan, tidak ada strategi buyback untuk menjaga harga saham atau efisiensi modal. Bahkan kepemilikan manajemen sendiri kecil, Lim Gunawan hanya punya 8.6 juta lembar 0.22 persen, menunjukkan bahwa para pengurus tidak banyak menaruh uang mereka sendiri di perusahaan ini. Anak usaha dikonsolidasi penuh, dan kontribusi pihak nonpengendali nyaris nihil, kurang dari Rp4 juta ke laba, artinya semua dikendalikan langsung oleh CITA, tapi tidak mencetak laba berarti.

Kalau ditanya apa keunggulan utama CITA? Jawabannya sederhana, kas besar, tidak punya utang, margin tinggi, dan dividen besar. Investor yang suka perusahaan konservatif dengan profil risiko rendah mungkin jatuh cinta. Tapi kalau ditanya kelemahannya? Banyak, tergantung total pada satu pelanggan dan satu entitas WHW, tidak mandiri, tidak ekspansif, tidak beragam, dan kualitas laba rendah secara kas. Struktur bisnisnya rapuh kalau hanya satu sumber yang menopang semua, seperti rumah megah yang tiangnya cuma satu. Upgrade skill https://cutt.ly/Ve3nZHZf

Apakah lebih banyak sisi positif atau negatif? Jawaban objektifnya, angkanya positif, tapi fondasinya negatif. Karena sekuat apa pun neraca atau semanis apa pun dividen, kalau semua itu hanya bertumpu pada satu entitas yang kita tidak kuasai penuh WHW, maka risiko tidak bisa diabaikan. CITA adalah perusahaan yang terlihat mapan karena disuapi terus, bukan karena mencetak uang dari keringat sendiri.

Jadi, jika kita beli saham CITA hari ini, kita sebenarnya bukan sedang beli perusahaan tambang. Kita sedang beli akses legal ke laba dan dividen WHW. Dan itu nggak masalah, selama WHW tetap sehat, tetap royal, dan tetap sayang. Tapi sebagai investor yang rasional, kita harus selalu bertanya, kalau WHW berhenti bagi dividen, apa yang tersisa dari CITA? Karena jawabannya bisa jadi, hanya kas yang perlahan habis, dan kenangan masa lalu. Upgrade skill https://cutt.ly/Ve3nZHZf

Tanpa WHW, CITA itu hanya serpihan debu. Jadi jagalah WHW dengan baik.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10