$DEWA LK Q1 2025: Laba Meroket Karena Apa?

PT Darma Henwa Tbk (DEWA) mungkin bukan saham yang sering nangkring di trending topic, tapi laporan keuangan Q1 2025 mereka patut dikulik lebih dalam karena penuh cerita menarik. Di permukaan, semua tampak menggembirakan: laba bersih tembus Rp68,89 Miliar, naik +757% dari periode sama tahun lalu yang cuma Rp8,05 Miliar. Ini bukan kenaikan ecek-ecek, tapi hampir 8 kali lipat. Revenue juga naik, meski tidak seheboh itu—dari Rp1,45 Triliun menjadi Rp1,58 Triliun (+9,1%). Tapi yang bikin menarik bukan cuma angka naik-turun ini, melainkan apa yang tersembunyi di baliknya: bagaimana cara DEWA menghasilkan laba, dari mana sumber uangnya, dan apa yang mereka lakukan terhadap aset dan utangnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari total Rp1,58 Triliun pendapatan, 96% cuma datang dari dua pelanggan: PT Kaltim Prima Coal (KPC) dan PT Arutmin Indonesia, keduanya anak $BUMI. KPC menyumbang Rp1,05 Triliun (66,3%) dan Arutmin Rp471 Miliar (29,8%). Sisanya, hanya Rp61 Miliar dari pihak ketiga lain. Ini menunjukkan bahwa bisnis DEWA sangat tergantung pada grup Bakrie—kalau KPC atau Arutmin batuk, DEWA bisa langsung masuk angin. Tapi di luar itu, DEWA berhasil memangkas beban subkontraktor dari Rp571 Miliar menjadi Rp463 Miliar (-18,8%), dan ini berkontribusi besar terhadap naiknya gross profit dari Rp140,9 Miliar jadi Rp246,7 Miliar (+75%). Di sisi beban usaha, efisiensi juga dilakukan: beban umum dan administrasi dipotong dari Rp80,7 Miliar ke Rp61,3 Miliar (-24%). Dengan depresiasi tetap naik (karena banyak beli alat), tapi beban lain turun, akhirnya laba usaha melonjak ke Rp186,4 Miliar (+181%) dan laba sebelum pajak naik +224% jadi Rp129,3 Miliar.

Total aset naik dari Rp8,81 Triliun ke Rp9,70 Triliun (+10,1%), dan sumber pertumbuhan utamanya ada di aset tetap, yang naik dari Rp3,42 Triliun ke Rp4,11 Triliun (+20,4%). Kenaikan ini berasal dari belanja alat berat dan kendaraan proyek tambang, dan ini cocok dengan data arus kas investasi yang negatif besar (Rp854 Miliar), di mana Rp865 Miliar digunakan untuk pembelian aset tetap. Artinya, tidak ada manipulasi: aset tetap memang dibeli, uangnya keluar, dan nilainya masuk ke neraca. Tapi yang jadi sorotan adalah satu akun yang tidak banyak berubah tapi bernilai sangat besar: advance investment ke PT Gayo Mineral Resources (GMR) sebesar Rp844,48 Miliar. Nilai ini sama sejak tahun lalu dan belum menghasilkan revenue atau arus kas sama sekali karena GMR masih menunggu izin dari Kementerian ESDM. Artinya: aset ini masih “tidur” dan berisiko macet jika izinnya tak kunjung turun. Upgrade skill https://cutt.ly/Ve3nZHZf

Aset lancar lainnya seperti piutang usaha tetap tinggi di Rp1,64 Triliun, dengan komposisi 22,3% piutang lebih dari 60 hari. Namun, cadangan kerugian penurunan nilai hanya Rp5,27 Miliar dan tidak bertambah dari tahun lalu—terlalu kecil untuk jumlah piutang sebesar itu. Persediaan naik dari Rp402 Miliar ke Rp463 Miliar (+15%), mayoritas berupa suku cadang (Rp442 Miliar) dan ban (Rp13 Miliar), menandakan aktivitas operasional meningkat. Kas juga naik dari Rp347 Miliar ke Rp464 Miliar, didorong kuatnya arus kas operasi (CFO) sebesar Rp602 Miliar—hampir 9 kali lipat dari laba bersih, artinya laba DEWA benar-benar didukung oleh uang tunai, bukan akuntansi belaka.

Total liabilitas turun dari Rp5,5 Triliun ke Rp4,91 Triliun, tapi jangan buru-buru tepuk tangan. Penurunan ini bukan karena perusahaan melunasi utang dengan kas, melainkan karena mereka melakukan konversi utang menjadi ekuitas sebesar Rp941 Miliar. Di sisi lain, utang bank justru naik dari Rp1,63 Triliun ke Rp2,25 Triliun (+38%), sebagian besar dari fasilitas sindikasi BCA dan beberapa bank daerah. Bunga utang juga langsung terasa, naik dari Rp26,7 Miliar menjadi Rp56,9 Miliar (+113%). Artinya, DEWA menukar utang vendor dengan utang bank: mereka lunasi vendor-vendor besar seperti Madhani dan Antareja, tapi dananya didapat dari utang berbunga. Utang usaha turun drastis dari Rp1,89 Triliun ke Rp884 Miliar, utang lain-lain juga turun dari Rp769 Miliar ke Rp552 Miliar. Tapi semuanya bergeser ke beban bunga dan risiko leverage jangka panjang.

Kalau dibandingkan dengan kas, struktur keuangan DEWA masih cukup berat. Net debt (utang berbunga - kas) sebesar Rp1,79 Triliun. Rasio ini memang turun dari akhir 2024, tapi tetap tinggi. Beban bunga kini menggerus 44% dari laba usaha. Sementara dari sisi operasional, DEWA memang mencetak laba dan punya CFO yang kuat, tapi free cash flow tetap negatif Rp251 Miliar karena capex yang jumbo. Secara kas, perusahaan tumbuh lewat pembiayaan dan utang, bukan dari hasil operasi bersih setelah belanja modal. Upgrade skill https://cutt.ly/Ve3nZHZf

Terakhir, kalau kita lihat dari sudut valuasi, dengan harga saham Rp151 dan jumlah saham beredar 40,7 miliar lembar, kapitalisasi pasar DEWA mencapai Rp6,15 Triliun. EPS tahunan disetahunkan hanya Rp0,00676 per saham, artinya PER DEWA = 22,3x—mahal untuk perusahaan jasa tambang yang belum punya diversifikasi pelanggan dan belum menghasilkan dividen. PBV-nya juga 1,28x, di atas nilai bukunya yang Rp117,7 per saham. Valuasi ini tampaknya mencerminkan optimisme pasar terhadap restrukturisasi dan ekspansi DEWA, tapi tidak didukung oleh marjin laba yang sustainable, struktur piutang yang sehat, maupun aset non-produktif yang aktif menghasilkan arus kas.

Laporan keuangan DEWA Q1 2025 memberikan sinyal pemulihan yang nyata lewat perbaikan marjin dan laba, serta kas masuk dari operasi yang solid. Tapi di balik itu, masih banyak bom waktu yang harus dicermati: piutang jumbo yang menua tanpa cadangan yang memadai, investasi besar ke proyek tambang yang belum jalan, dan utang berbunga yang terus bertambah di tengah ekspansi besar-besaran. DEWA sedang gaspol, tapi remnya belum disiapkan. Upgrade skill https://cutt.ly/Ve3nZHZf

⏩Risiko

1. Ketergantungan Klien

96% revenue hanya dari KPC & Arutmin → risiko sangat tinggi jika salah satu kontrak batal

2. Advance GMR Rp844 Miliar

Sudah lama dicatat, belum hasilkan revenue, dan izinnya belum rampung

3. Utang Berbunga Tinggi

Utang bank Rp2,25 T naik, bunga +113%, beban bunga Rp56,99 Miliar = 44% laba usaha

4. Free Cash Flow Negatif

CFO Rp602 Miliar, Capex Rp865 Miliar → FCF –Rp251 Miliar

5. Tidak Ada Dividen

Walau laba naik, tidak ada kompensasi untuk pemegang saham

6. Piutang Menumpuk

Piutang usaha Rp1,64 T, cadangan kerugian cuma Rp5,27 Miliar

22,3% piutang >60 hari = ~Rp363 Miliar

7. Capex vs Revenue Tidak Sinkron

Aset tetap naik Rp698 Miliar, tapi revenue hanya naik +9,1%

8. Kas Tidak Dipakai Bayar Utang

CFO besar, tapi utang berbunga tidak turun

9. Beban Akrual Stagnan Meski Utang Vendor Turun

Indikasi potensi komitmen tersembunyi

Upgrade skill https://cutt.ly/Ve3nZHZf

10. Valuasi Mahal

PER 22,3x, PBV 1,28x, margin bersih rendah, tanpa dividen, sangat tergantung proyek grup

⏩Keunggulan & Potensi

1. CFO Kuat

CFO Rp602 Miliar, +90% yoy, lebih besar dari laba bersih

2. Margin & Laba Usaha Naik Tajam

GPM dari 9,7% ke 15,6%, laba usaha +181% yoy

3. Utang Usaha Turun 53%

Dari Rp1,89 T ke Rp884 Miliar → napas keuangan lebih lega

4. Efisiensi Biaya

G&A turun -24%, jasa profesional dipangkas hampir 50%

5. Aset Tetap Naik Rp698 Miliar

Potensi kapasitas dan revenue meningkat

6. Proyek GMR Berpotensi Diversifikasi

Jika berhasil, akan kurangi ketergantungan KPC-Arutmin

7. Kas Naik 34%

Saldo kas Rp464 Miliar → likuiditas tetap aman

8. Konversi Utang ke Ekuitas Rp941 Miliar

Perkuat modal, kurangi tekanan bunga

9. Efisiensi Skala Ekonomi

Beban tetap makin efisien, potensi profit naik non-linear

Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

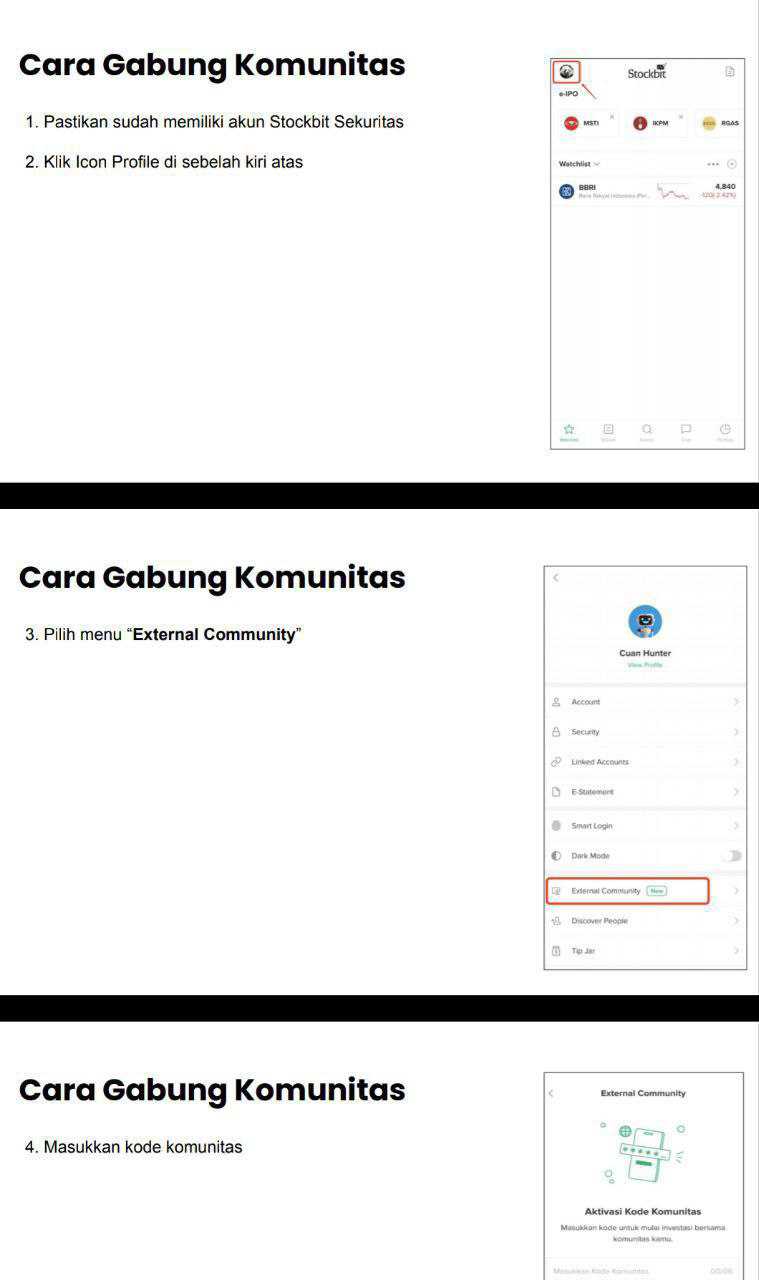

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10