Cadangan Batubara $BUMI

Lanjutan dari postingan sebelumnya tentang cadangan batubara BUMI di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Di postingan sebelumnya saya sudah bahas tentang cadangan batubara $ITMG dan $BSSR. Apa yang saya bahas hanya berdasarkan apa yang tertera di laporan keuangan atau Annual Report. Yang di luar itu saya tidak bahas. Bisa cek di sini cadangan batubara perusahaan coal lainnya https://cutt.ly/Brl7w0mx

PT Bumi Resources Tbk (BUMI) perusahaan tambang yang di atas kertas kelihatan sangat kaya—penuh aset tambang, cadangan batubara yang luar biasa besar, dan investasi di entitas strategis. Tapi di sisi lain, ada banyak cerita di balik angka-angka itu yang nunjukin bahwa mereka harus putar otak terus buat jaga likuiditas, hindari jebakan utang jangka pendek, dan pastikan semua aset gede itu bisa benar-benar berubah jadi uang masuk. Di permukaan, semua kelihatan stabil. Tapi kalau kita gali dalam, banyak indikator yang perlu dicermati serius. Upgrade skill https://cutt.ly/Ve3nZHZf

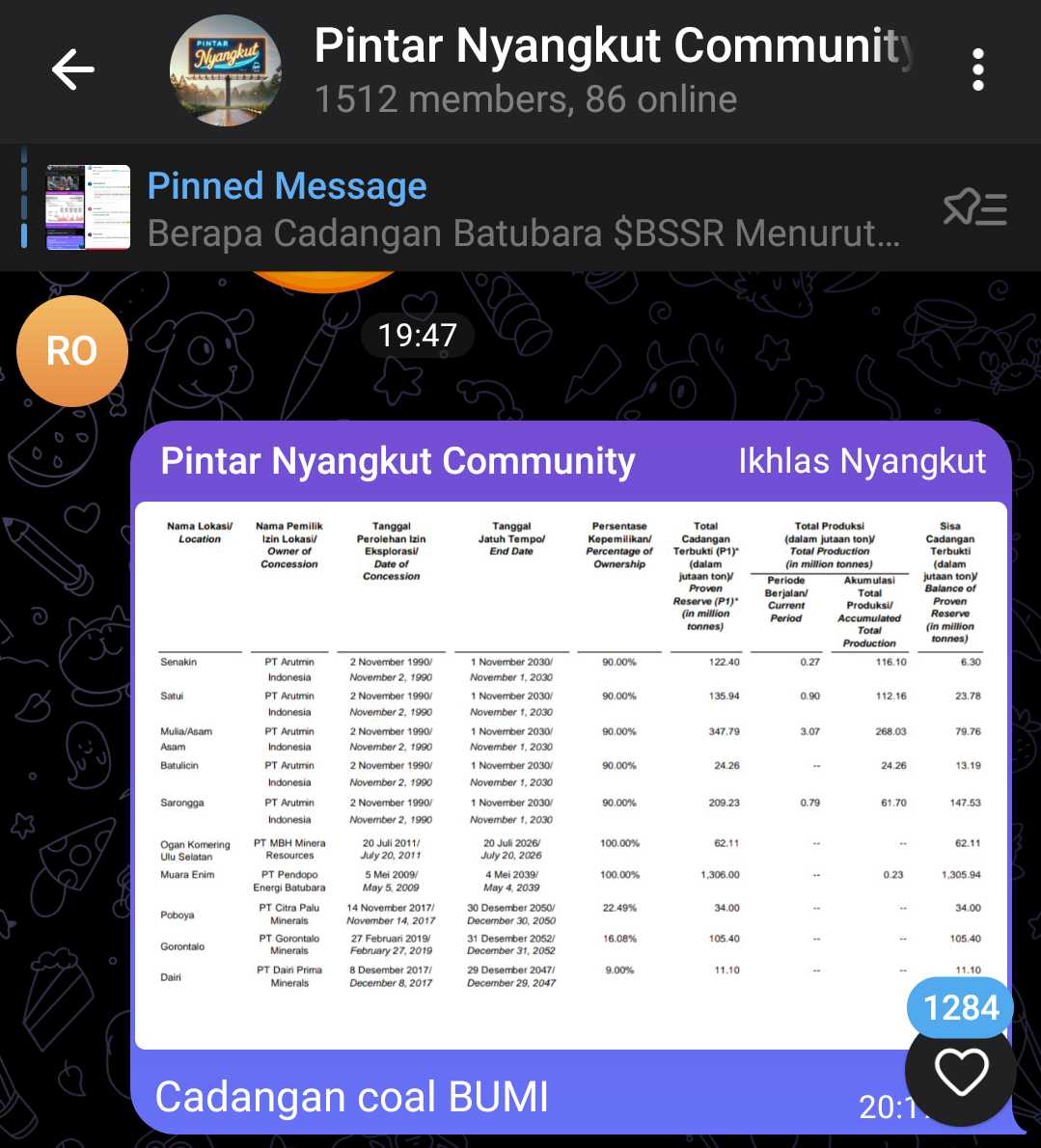

Pertama soal cadangan. BUMI masih duduk di atas cadangan batubara raksasa sebesar 2.207,73 juta ton, angka yang bikin banyak perusahaan lain ngiler. Sementara itu, produksi batubara mereka selama tahun 2024 sebesar 74,7 juta ton, sedikit lebih rendah dari 2023 yang sebesar 77,8 juta ton. Dengan asumsi produksi tetap di kisaran ini, umur tambang mereka masih aman—sekitar 29,5 tahun ke depan. Artinya dari sisi kelangsungan operasional, BUMI enggak punya masalah besar. Mereka punya napas panjang kalau cuma urusan volume tambang.

Nah, sekarang kita geser ke neraca. Total aset BUMI per akhir Maret 2025 mencapai USD 4,06 miliar, turun sedikit dari USD 4,16 miliar di akhir 2024. Tapi turunnya bukan karena rugi atau aksi jual aset besar-besaran, melainkan karena beberapa akun seperti kas dan piutang berelasi turun. Komposisi asetnya didominasi oleh:

Properti pertambangan: USD 1,56 miliar (38,4% dari total aset), terdiri dari blok-blok utama Arutmin dan beberapa lokasi lain seperti Gorontalo dan Palu yang masih dikembangkan. Upgrade skill https://cutt.ly/Ve3nZHZf

Investasi di entitas asosiasi dan ventura bersama: USD 949 juta (23,4%), termasuk Kaltim Prima Coal (KPC), Dairi Prima Mineral, dan Zurich Assets Int’l.

1. Aset tetap: USD 226 juta

2. Aset eksplorasi dan evaluasi: USD 130 juta, mayoritas dari proyek Linge di Aceh

3. Aset lancar lainnya: USD 295 juta, isinya uang muka pabrik, uang jaminan, hingga uang muka investasi

4. Kas dan setara kas: hanya USD 37 juta

Nah, yang terakhir ini jadi titik rawan. Dengan kas cuma 0,9% dari total aset, berarti struktur neraca mereka "berat" ke aset jangka panjang yang gak bisa cepat dicairkan. Jadi meskipun kekayaan terlihat besar, kalau tiba-tiba perlu bayar utang dalam seminggu, ya bakal ngos-ngosan.

Sementara itu, total liabilitas BUMI sudah mulai turun: dari USD 1,30 miliar jadi USD 1,17 miliar. Sebagian besar penurunannya terjadi di utang jangka pendek dan utang berelasi. Tapi yang masih bikin deg-degan adalah 61,3% dari total utang itu jangka pendek, alias harus dibayar dalam waktu dekat. Ini yang bikin posisi kas makin penting. Mereka memang sudah menurunkan pinjaman jangka pendek dari USD 137 juta ke USD 104 juta, dan juga menurunkan utang berelasi dari USD 162 juta ke USD 100 juta. Tapi utang tetap utang, apalagi kalau sebagian besar jatuh tempo dalam waktu dekat. Upgrade skill https://cutt.ly/Ve3nZHZf

Dan masalah enggak selesai di utang yang kelihatan di neraca. BUMI juga punya beberapa komitmen luar neraca alias liabilitas kontinjensi yang bisa meledak kapan saja. Misalnya, mereka menjamin utang anak usaha tambang timah dan seng, Dairi Prima Mineral (DPM), sebesar 49% dari nilai jaminan yang diberikan oleh NFC. Artinya, kalau DPM gagal bayar, BUMI wajib nombokin nyaris separuhnya. Belum lagi perkara pajak yang masih diproses, di mana manajemen mengaku bahwa hasilnya bisa berdampak "substantial", meskipun belum bisa dihitung berapa besar angkanya. Semua ini tidak masuk ke neraca, tapi bisa tiba-tiba muncul dan nyedot kas kalau waktunya sial.

Kita pindah ke laporan laba rugi. Revenue BUMI naik cukup baik ke USD 348,78 juta atau tumbuh +12,2% yoy. COGS naik cuma +3%, jadi margin laba kotor naik signifikan. Gross profit-nya USD 51,25 juta, dan laba usaha melonjak 163% ke USD 27,91 juta. Ini sinyal bahwa operasional mereka makin efisien. Tapi cerita indah berhenti sampai situ. Laba bersih justru anjlok dari USD 72,72 juta tahun lalu jadi USD 30,07 juta di kuartal ini. Kenapa bisa begitu? Karena tahun lalu mereka dapat keuntungan luar biasa dari penyesuaian pajak dan kontribusi besar dari entitas asosiasi (terutama KPC). Tahun ini, kontribusi KPC jeblok ke USD 9 juta dari sebelumnya USD 21 juta. Belum lagi ada rugi penghapusan aset tetap sekitar USD 7,6 juta. Jadi meskipun bisnis intinya makin sehat, bagian non-operasionalnya lagi sakit. Upgrade skill https://cutt.ly/Ve3nZHZf

Cashflow juga lumayan menguras energi. Arus kas dari aktivitas operasi (CFO) akhirnya positif sebesar USD 15,71 juta, naik tajam dari minus tahun lalu. Tapi belanja modal (capex) dan investasi tetap besar, bikin cash flow investasi defisit USD 35,45 juta. Arus kas dari pendanaan juga tinggal sisa-sisa, dan akhirnya kas bersih BUMI turun jadi USD 37 juta. Sementara liabilitas jangka pendeknya ratusan juta dolar. Ini bikin rasio likuiditas mereka riskan banget. Secara operasional oke, tapi secara kas bisa bikin keringat dingin.

Satu hal yang jadi sorotan positif adalah rasio akrual—yang dihitung dari selisih laba bersih dan CFO dibagi total aset. Tahun lalu rasionya 2,26%, sekarang turun drastis jadi 0,35%. Ini artinya laba yang diakui di laporan lebih "real", berbasis kas, bukan angka akuntansi doang. Jadi meskipun laba bersihnya turun, kualitas labanya justru naik. Ini nilai plus tersendiri.

Jadi BUMI itu seperti raksasa yang kelihatan gagah dari luar karena punya tambang besar, umur cadangan panjang, dan aset melimpah. Tapi dari dalam, mereka lagi mikir keras gimana biar tetap bisa bayar kewajiban jangka pendek tanpa tersandung masalah likuiditas. Kalau mereka bisa konversi aset non-likuid kayak investasi dan properti tambang jadi sumber kas nyata, dan bisa menangani risiko kontinjensi dengan aman, maka jalan mereka masih panjang dan menjanjikan. Tapi kalau tidak, ya semua kekayaan itu bisa jadi angka cantik yang enggak bisa dipakai bayar utang. Upgrade skill https://cutt.ly/Ve3nZHZf

Soal harga saham bisa naik atau turun, itu urusan bandar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10