Tulisan pertama sejak menjadi pembaca saja selama 4 tahun lalu di SB, saya yakin semua sudah punya sahamnya, hanya berbagi dan menambah informasi saja, warga SB juga sudah cerdas2 dan canggih2 sekarang

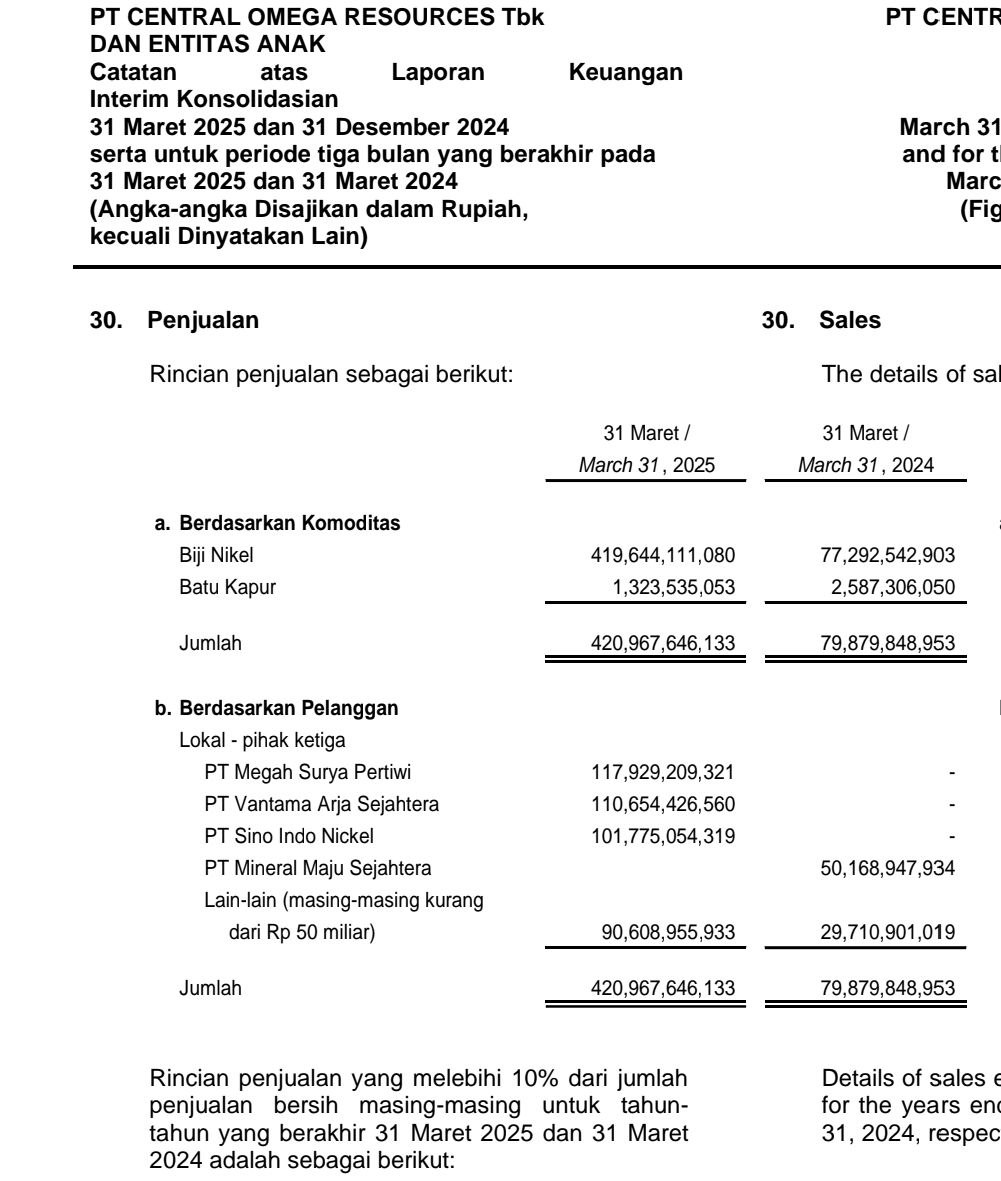

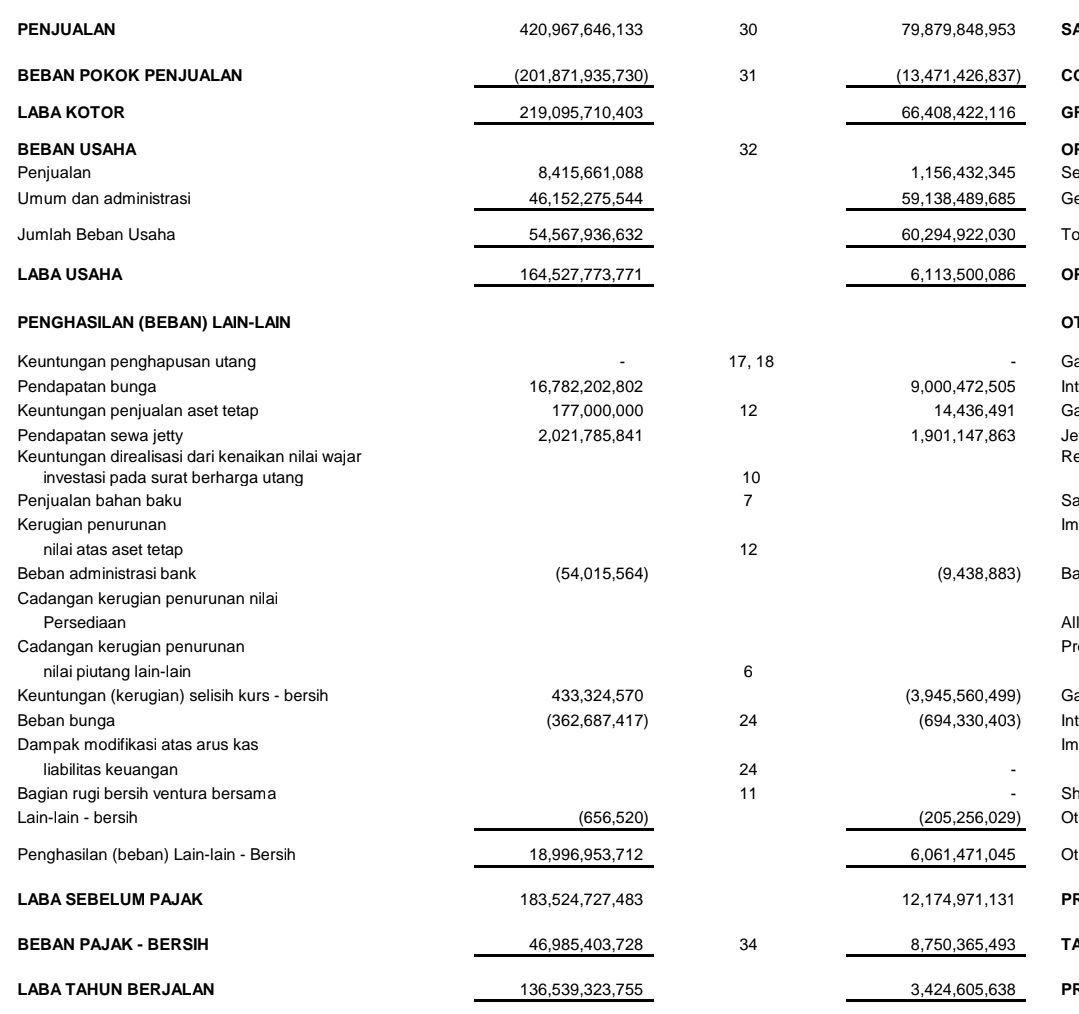

$DKFT Penjualan naik tinggi, pada biji nickel, 77 ke 419, atau naik 6x, dengan catatan positif adalah :

A. Eksport biji nickel udah dilarang, dan co (company, merujuk ke DKFT) berhasil jual 100% ke lokal, kedepan aman

B. Ada 3 perusahaan buyer baru dengan nllai mirip2, seratusan milyar, artinya aman dari monopoli, kinerja kedepan aman

C. 2 perusahaan adalah smelter, dan 1 perusahaan adalah lengan dari smelter, 1 dari Indonesia (Grup Harita) dan 2 dari Group China

D. Sekaligus DKFT kerjasama dengan mereka, jadi sewaktu2 DKFT sanggup naikkan produksi, maka sisa yang tidak terserap di lokal masih bisa di ekspor

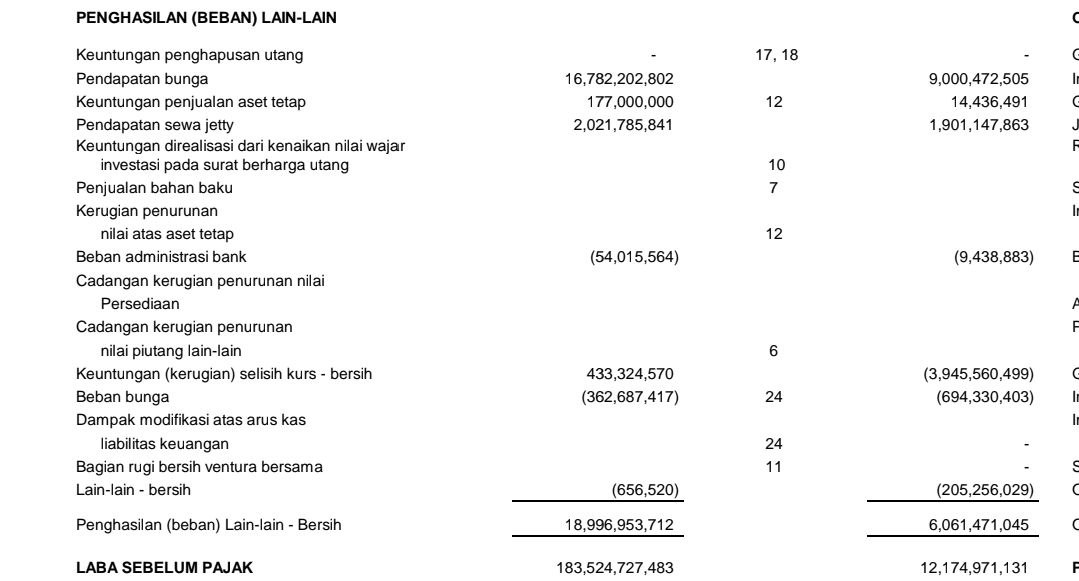

Sekarang kita lihat efisiensi operasional dari profitabilitas usaha. GPM jelas turun ya, ini erat kaitan dengan penurunan harga acuan nickel, awal 2024 masih diatas 20rb, tahun ini tinggal 15rb. GPM dari 75% tinggal 50%, tapi karena ada penurunan harga acuan nickel, menurut saya ngga masalah.

Yang menarik adalah beban usaha, yang biasanya adalah post2 fix cost, ternyata malah turun tipis, ini memberikan kenaikan pada OPM significant, Sehingga bottom line laba bersih naik significant, dari 3 milyar ke 136 milyar. Detail soal operasional, volume produksi, pembangunan smelter, dll nanti saya tambahkan dari keterbukaan pubex dan laporan2 explorasi serta keterbukaan lain yang tersedia

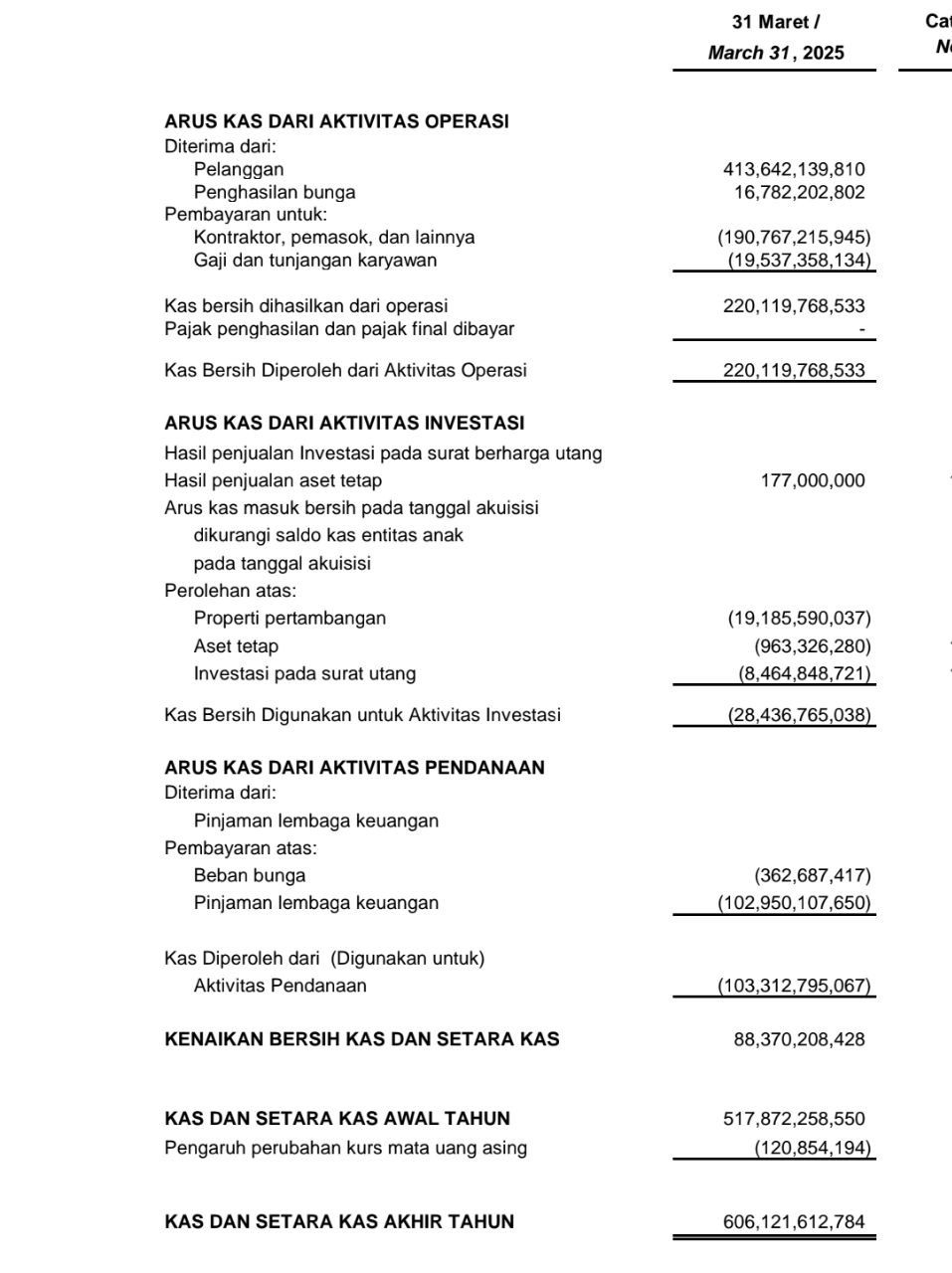

Sekarang kita lihat posisi cashflownya

Ini bisnisnya memang lagi bagus2nya dari semua lini, termasuk cashflow. Yang bagus dari cashflow itu simple, ibarat dagang, semua penjualan toko kita harus ada uang cashnya kan ? jika dagangan laris tapi yang beli pada "nge-bon" semua ya sama aja bohong, dikit lagi tutup warung itu. Cara lihat laporan arus kas itu mudah, teman2 bandingkan dengan laporan rugi laba paling atas, pendapatan dan biaya operasional, jika ini klop, itu perusahaan sehat banget.

Uang masuk 413 milyar, setelah bayar uang2 operasional, sisa uang masih 220 milyar, persis nilai pada laba kotor/operasional. Ada pelunasan hutang bank 102 milyar, sisa uang kas hasil operasi Q1 2025 masih ada 88 milyar untuk ditambahkan pada saldo kas berjalan

Posisi neraca perusahaan

Beban bunga makin kecil, DKFT sepanjang 2024 juga restruktur beberapa hutang jangka pendek, ini penyakit lama DKFT yang ditakutkan banyak orang. Hutang gedhe, beban bunga gedhe, tapi ngga punya CASH, sekarang rasanya sudah hilang penyakit ini. Ada tambahan keuntungan hapus hutang (karena restrukturisasi yang berhasil) senilai 16 milyar, tapi ngga significant, tanpa inipun laba dari bisnis murni masih besar. Hutang jangka pendek (s.d 12 bulan) hanya 14 milyar, cincai ini, kapan aja jatuh tempo aman, duit ready.

Hutang jangka panjang 600an milyar, sangat aman, FCF 1 kuartal dengan kondisi bisnis yang bagus saja sampai 88 milyar, 1 tahun 300 milyar, 2 tahun lunas untuk bayar jangka panjang, meskipun itu hutang juga akan dibayar bertahap.

Kesimpulan :

A. Ekosistem bisnisnya membaik

B. Kinerja operasional membaik

C. Penjualan dan laba bersih naik eksponential

D. Beban hutang berbunga turun atas keberhasilan restruktur

Dengan kondisi seperti ini, rasanya tidak muluk2 jika $DKFT punya peluang untuk break ATH di 600an, yang dia capai tahun 2012 silam

Pada tulisan ini ada gambar2 cuplikan dari LK DKFT Q1 2025, yang terakhir, catatan yang tidak kalah penting tentang $DKFT

1. Murni perbaikan kinerja, bisa kita anggap turnaround karena kenaikan volume bisnis yang sangat besar, dan potensi mempertahankan pertumbuhan karena demand yang masih besar

2. Tanpa katalis CA apapun

3. Tanpa katalis bandar2an apapun

4. Tanpa katalis kepentingan apapun

1/4