$GMFI LK Q1 2025: Laba Naik, Kok Bisa?

Diskusi hari ini dari Skrining Laba Naik, Harga Anjlok yang di Share di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

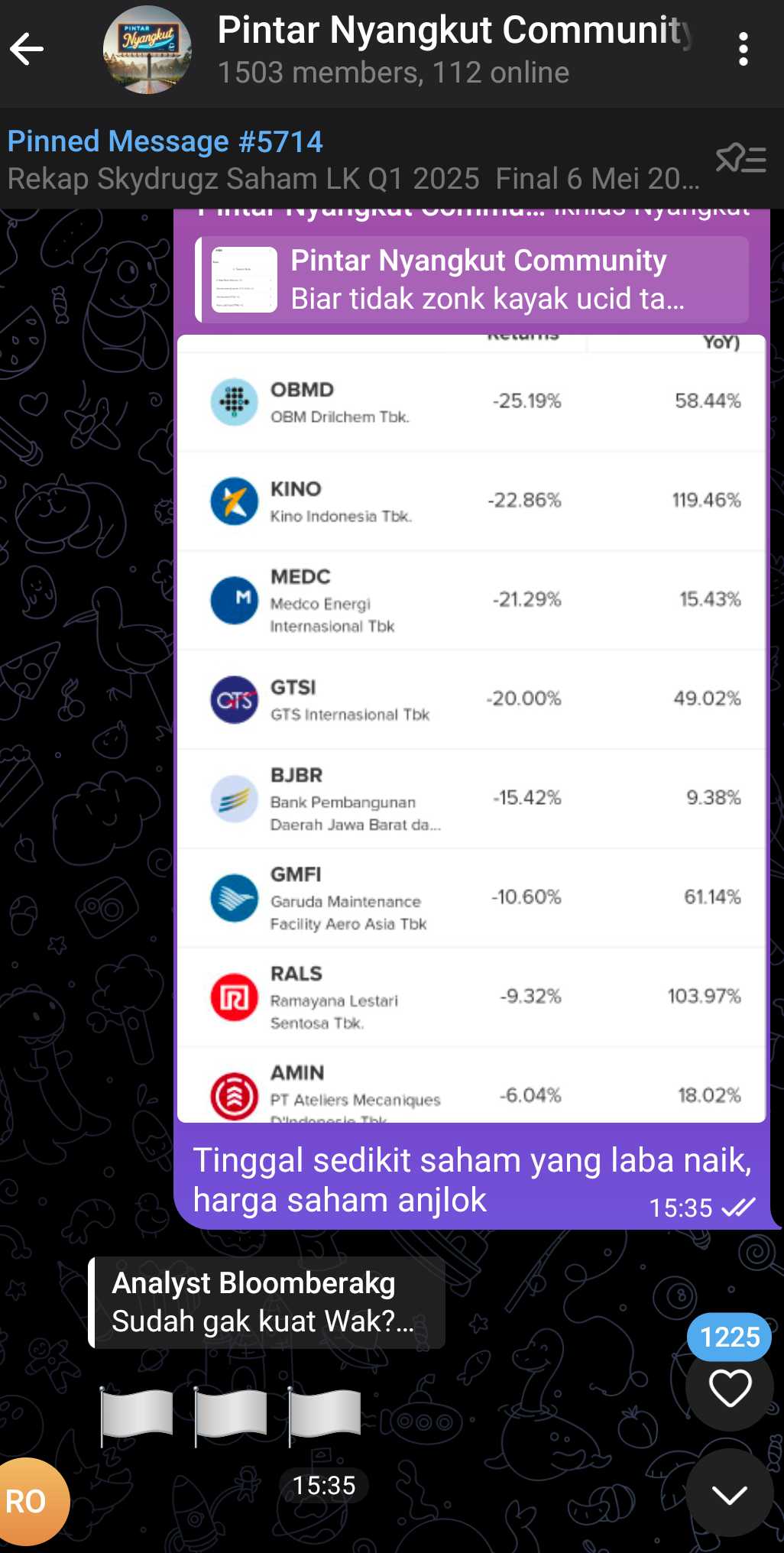

Kalau cuma lihat sekilas, GMFI memang kelihatan “baik-baik saja.” Laba bersih Q1 2025 naik jadi USD 3,79 juta dari sebelumnya USD 2,46 juta. Arus kas dari operasi juga masih positif, walaupun turun dari USD 3 juta ke USD 1,49 juta. Tapi begitu kita kupas lebih dalam, kondisi fundamentalnya justru ngasih sinyal bahaya. Ibarat orang kelihatan sehat di luar, padahal tekanan darahnya tinggi, gula darah juga nggak stabil. GMFI punya masalah klasik: laba ada, duit belum tentu ada. Upgrade skill https://cutt.ly/Ve3nZHZf

Masalah utama datang dari sisi aset. Total piutang usaha mereka tembus USD 169 juta, tapi yang sudah dikasih provisi alias dianggap susah ditagih itu USD 106 juta—jadi lebih dari 60% piutang dianggap berisiko. Bahkan piutang yang udah jatuh tempo lebih dari 360 hari nilainya USD 105 juta, dan itu sebagian besar ke maskapai kayak Garuda $GIAA, Sriwijaya, Citilink, dan Nam Air yang notabene juga lagi megap-megap. GMFI memang restrukturisasi piutang Garuda selama 22 tahun, Sriwijaya 20 tahun, Citilink 5 tahun—tapi bayangin aja: kerja sekarang, dibayar 22 tahun lagi, dengan bunga 0,1% atau bahkan tanpa bunga. Jadi meskipun revenue sudah dicatat, duitnya belum tentu beneran masuk. Itulah kenapa arus kas tetap seret walaupun mereka terlihat “untung”. Upgrade skill https://cutt.ly/Ve3nZHZf

Belum selesai sampai situ. Persediaan mereka masih nyangkut USD 89 juta, dan sudah disisihkan rugi penurunan nilai USD 38 juta. Artinya, hampir 43% dari barang yang mereka punya udah dianggap nilainya turun atau susah dipakai/dijual. Belum lagi aset kontrak dari pihak berelasi turun dari USD 27 juta ke USD 19 juta, tandanya backlog kerjaan dari afiliasi makin tipis. Dan yang bikin lebih menarik: uang muka dan beban dibayar di muka naik drastis dari USD 31 juta ke USD 40 juta, alias duit keluar duluan, tapi belum diakui sebagai revenue. Semakin banyak uang mereka nyangkut di pos-pos yang nggak langsung menghasilkan kas.

Dari sisi liabilitas, GMFI lebih berat lagi. Total utangnya USD 666 juta, sedangkan asetnya cuma USD 412 juta. Ekuitasnya masih negatif USD 253 juta, alias secara neraca perusahaan ini lagi minus modal. Utang jangka pendeknya aja hampir USD 229 juta, padahal kasnya tinggal USD 9,4 juta. Bahkan untuk jangka panjang, mereka masih punya beban pinjaman USD 366 juta dan liabilitas sewa USD 36 juta. Jadi, tiap kuartal mereka harus muter otak gimana caranya bayar cicilan, gaji, vendor, sementara uang dari pelanggan lama masih belum cair juga.

Jadi GMFI memang masih bisa cetak laba dan cashflow-nya belum minus, tapi laba itu mostly karena akuntansi, bukan cash nyata. Duitnya masih nyangkut di piutang yang baru cair entah kapan. Kas makin terkikis, utang masih nimbun, dan struktur keuangannya defisit. Ini bukan lagi soal "apakah cashflow positif", tapi apakah bisa bertahan tanpa suntikan dana baru kalau arus masuk makin melambat. Dan jawabannya: mulai mencemaskan. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10