$SUNI LK Q1 2025: Apakah Bagus?

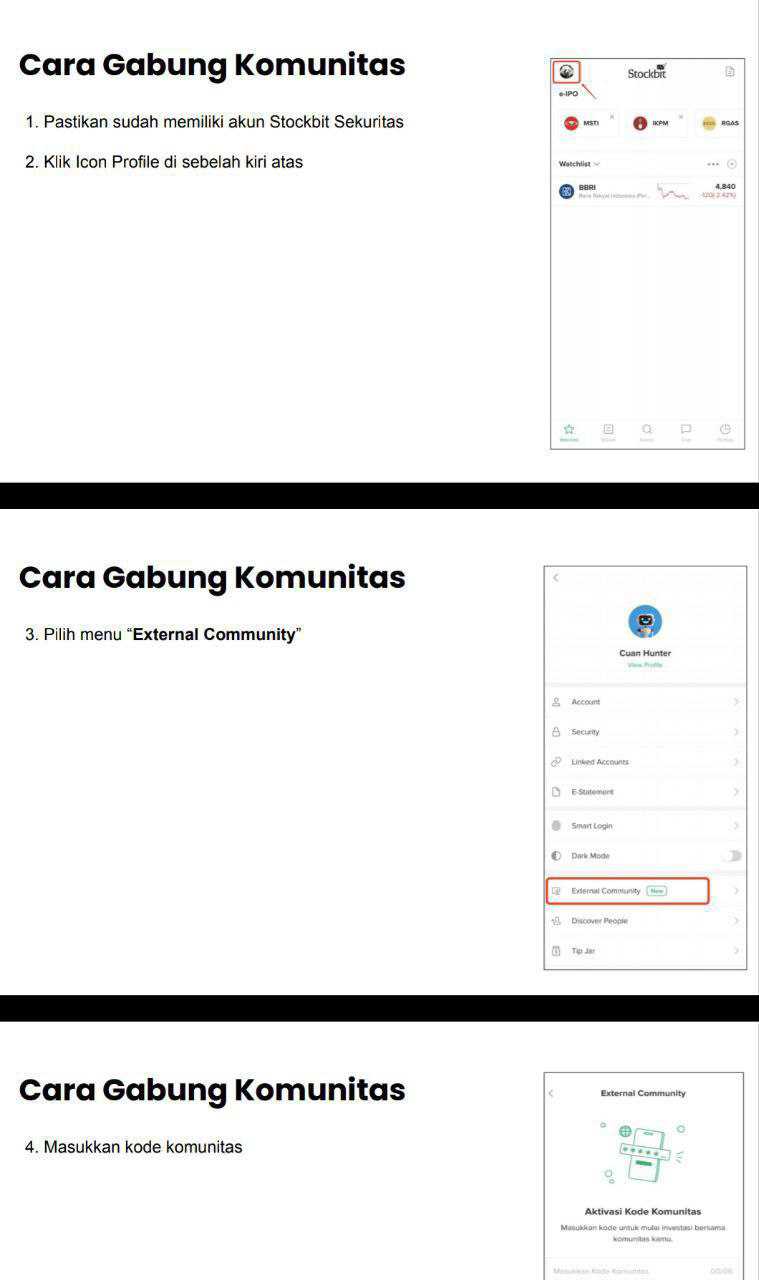

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Sunindo Pratama Tbk (SUNI) tampaknya sedang menunjukkan kelasnya sebagai perusahaan yang bukan cuma jago bikin laporan bagus, tapi juga benar-benar menghasilkan uang dari bisnis yang ditekuni. Kuartal I 2025 ditutup dengan performa yang sangat impresif. Pendapatan SUNI naik tajam dari Rp162,7 miliar menjadi Rp313,5 miliar—naik hampir 93% YoY. Lompatan ini bukan cuma angin lalu, karena ternyata 85% dari total pendapatan berasal dari empat klien utama: Pertamina EP, Elnusa Konstruksi, Irawady Petroleum, dan Appipa Indonesia. Ini menunjukkan bahwa perusahaan memang berhasil mengunci proyek-proyek besar di sektor energi, meskipun di sisi lain mencerminkan konsentrasi pelanggan yang cukup tinggi dan berpotensi menjadi pedang bermata dua jika salah satu klien besar ini tiba-tiba berhenti kontrak. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi profitabilitas, SUNI nggak cuma nambah omzet, tapi juga berhasil menjaga profitabilitasnya tetap tinggi. Gross profit naik dari Rp60,3 miliar ke Rp104,9 miliar, meskipun margin kotor sedikit tergerus dari 37% ke 33% akibat lonjakan beban pokok penjualan yang meningkat lebih cepat. Tapi kabar baiknya, margin bersih justru terjaga solid di 21% karena efisiensi beban operasional tetap terkontrol. Laba bersih naik dari Rp33,4 miliar ke Rp65,9 miliar, atau tumbuh 97,6% YoY. Kenaikan laba ini bukan sekadar permainan akuntansi karena arus kas dari aktivitas operasional (CFO) justru lebih tinggi dari laba bersih, yakni Rp71,2 miliar. Ini artinya laba perusahaan betul-betul dibackup oleh uang tunai yang masuk ke kas, bukan sekadar angka akrual di laporan keuangan. Bahkan setelah dikurangi belanja modal (capex) Rp49,8 miliar dan uang muka pembelian aset tetap Rp6,1 miliar, SUNI masih sanggup menghasilkan free cash flow sebesar Rp15,3 miliar. Jadi, bisa dibilang SUNI itu “beneran untung” dan “beneran ada uangnya.”

Neraca keuangan mereka juga cukup solid. Total aset naik dari Rp1,072 triliun ke Rp1,131 triliun (+5,5%), sebagian besar didorong oleh kenaikan piutang usaha dari Rp74,7 miliar ke Rp100,9 miliar (+35%) dan aset tetap yang bertambah dari Rp390 miliar ke Rp438 miliar (+12%). Uang muka juga melonjak drastis dari Rp12,5 miliar ke Rp410,2 miliar, menunjukkan mereka sedang banyak melakukan pembayaran awal untuk proyek atau barang, yang masuk akal mengingat volume kontrak yang besar. Sementara itu, persediaan justru turun dari Rp262 miliar ke Rp241 miliar, bisa jadi karena rotasi persediaan yang lebih cepat atau efisiensi dalam manajemen logistik. Kas dan setara kas mencapai Rp263,2 miliar, yang berarti perusahaan punya bantalan likuiditas yang sangat kuat. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi liabilitas, SUNI berada dalam posisi yang sangat nyaman. Total liabilitas justru turun dari Rp289,9 miliar ke Rp282,9 miliar. Utang berbunga perusahaan hanya Rp100,1 miliar (gabungan utang jangka pendek dan jangka panjang), yang berarti kas perusahaan lebih dari 2,6 kali lipat utang bank mereka—suatu posisi net cash yang aman banget. Debt-to-equity ratio hanya 0,33x, mencerminkan leverage yang konservatif dan kemampuan untuk bertahan bahkan jika terjadi perlambatan bisnis mendadak. Ekuitas meningkat dari Rp782,4 miliar ke Rp848,3 miliar terutama karena akumulasi laba ditahan, menandakan manajemen memutuskan untuk menahan laba demi ekspansi lebih lanjut daripada dibagi dalam bentuk dividen.

Sekarang mari bicara valuasi. Dengan jumlah saham beredar 2,5 miliar lembar dan harga saham Rp775, maka kapitalisasi pasarnya saat ini sekitar Rp1,94 triliun. Kalau laba Q1 2025 yang Rp65,9 miliar disetahunkan (asumsi flat tanpa pertumbuhan lebih lanjut), maka laba tahunan kira-kira Rp263,7 miliar. Ini berarti EPS sekitar Rp105,5, dan PER-nya hanya sekitar 7,35x—cukup murah untuk perusahaan dengan pertumbuhan revenue dan laba di atas 90%. Tapi kalau pakai PBV (dengan nilai buku per saham Rp339), harga Rp775 berarti PBV-nya 2,28x, yang terbilang cukup premium. Dari sisi free cash flow yield, jika FCF disetahunkan jadi Rp61,1 miliar, maka FCF yield-nya hanya sekitar 3,1%—tidak jelek, tapi juga belum cukup menarik buat kamu yang cari saham value dengan arus kas gede dan potensi dividen jangka pendek.

Sisi positifnya jelas: revenue dan laba tumbuh tajam, margin tetap tinggi, arus kas lebih besar dari laba, utang sangat aman, dan valuasi earnings tergolong murah. SUNI juga kelihatan fokus pada proyek strategis dengan klien besar, serta efisien dalam operasional. Tapi sisi negatifnya juga nggak bisa diabaikan. Konsentrasi pendapatan ke segelintir klien besar membuat mereka rentan kalau satu klien batal proyek. PBV yang sudah premium membuat upside berdasarkan nilai buku mulai terbatas. Dan dari sisi yield, baik dividen maupun FCF, belum terlalu menggiurkan.

Jadi SUNI adalah saham pertumbuhan yang ditopang fundamental solid. Cocok buat investor yang cari perusahaan sehat, bertumbuh, dan punya pondasi keuangan kuat. Tapi buat kamu yang orientasinya yield atau value berbasis PBV, SUNI mungkin terasa “sudah agak mahal.” Jadi tergantung selera—mau growth yang sehat atau valuasi dalam, karena dua-duanya jarang bisa dapat sekaligus. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10