Analisa Fundamental MAPA 2025

PT MAP Aktif Adiperkasa Tbk (MAPA), anak usaha dari Mitra Adiperkasa (MAPI), merupakan pemain utama di sektor ritel lifestyle dan olahraga di Indonesia. Perusahaan ini memegang lisensi dan distribusi untuk merek-merek besar seperti Nike, Adidas, Skechers, Converse, Reebok, Puma, dan lainnya. Sepanjang tahun 2024, MAPA mencatatkan pertumbuhan penjualan yang solid, didorong oleh pemulihan konsumsi pascapandemi dan minat masyarakat terhadap gaya hidup aktif dan fashion.

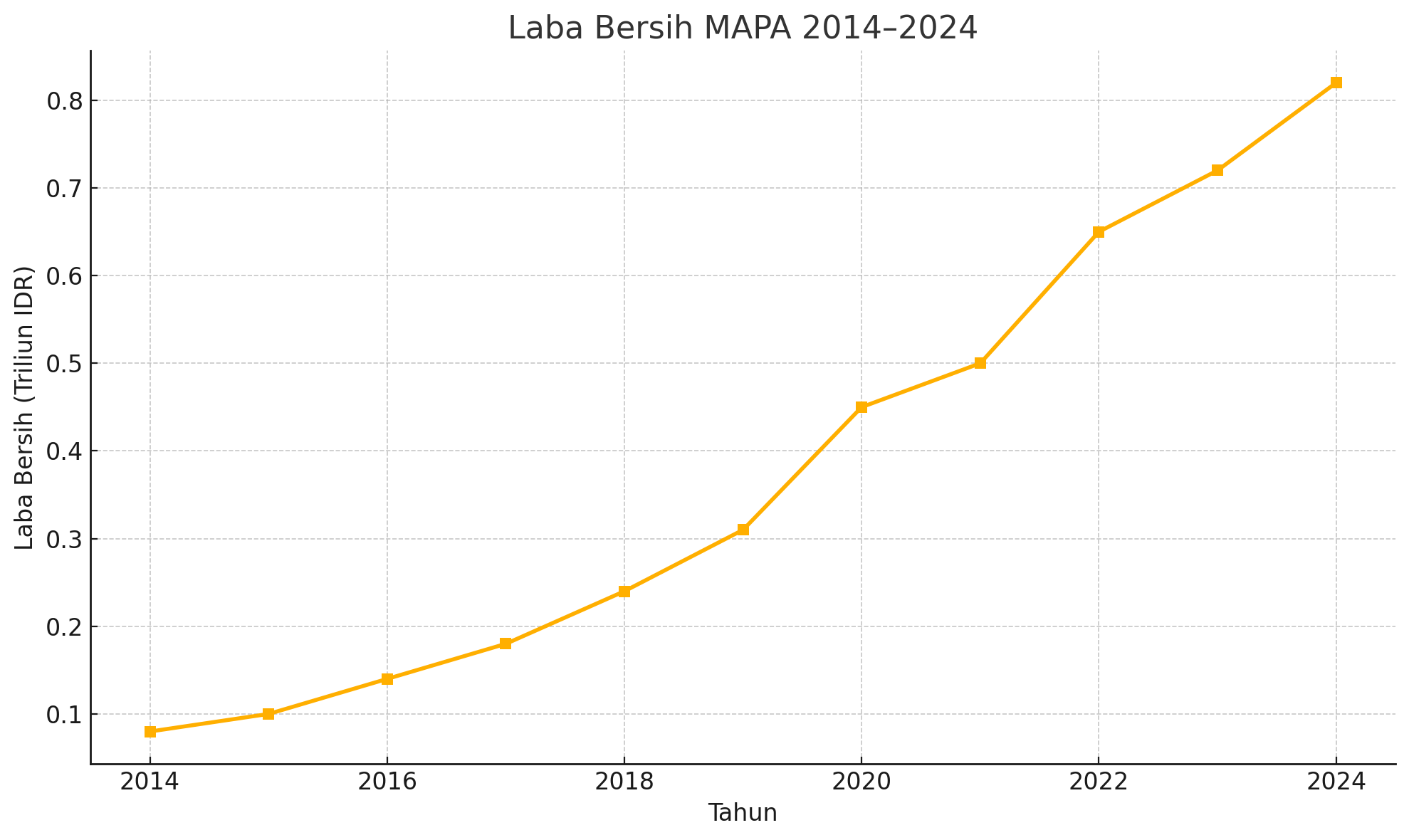

Berdasarkan laporan keuangan FY2024, MAPA membukukan pendapatan sebesar Rp10,5 triliun, naik sekitar 18% dibanding tahun sebelumnya. Laba bersih perusahaan juga tumbuh sehat, mencapai lebih dari Rp800 miliar. Marjin laba bersih berada di kisaran 7–8 persen, yang cukup baik untuk sektor ritel. Perusahaan juga berhasil menjaga efisiensi operasional di tengah tekanan biaya logistik dan fluktuasi nilai tukar.

Dari sisi valuasi, MAPA saat ini diperdagangkan dengan Price to Earnings Ratio (PER) sekitar 9–10x dan Price to Book Value (PBV) di kisaran 1,8–2,0x. Return on Equity (ROE) berada di level 18–20%, menunjukkan bahwa perusahaan mampu menghasilkan keuntungan yang baik dari modalnya. Debt to Equity Ratio (DER) juga terjaga di bawah 1x, yang berarti struktur modal relatif sehat dan tidak terlalu agresif dalam pembiayaan eksternal.

MAPA belum rutin membagikan dividen karena fokus pada ekspansi gerai dan digitalisasi. Namun, arus kas dari operasi sudah positif dan kuat dalam beberapa tahun terakhir. Perusahaan terus memperluas jaringan ritel ke kota-kota tier-2 dan mengoptimalkan penjualan online melalui platform MAPCLUB. Ini menjadi sinyal bahwa manajemen punya arah strategi jangka panjang yang jelas.

Prospek sektor ritel lifestyle dan sportswear masih sangat positif di Indonesia. Pertumbuhan kelas menengah, tren hidup sehat, serta penetrasi merek global menjadi pendorong utama permintaan. MAPA dengan kekuatan brand portofolionya punya economic moat yang cukup kuat, terutama dalam hal eksklusivitas distribusi merek besar dan jangkauan toko yang luas.

Dari sudut pandang value investing, MAPA menarik karena memiliki fundamental solid dan valuasi yang belum mahal. Estimasi nilai intrinsik MAPA berdasarkan pendekatan konservatif berada di kisaran Rp1.100–1.200 per saham, sementara harga pasar saat ini masih di bawah Rp950. Ini memberikan margin of safety sekitar 15–20% yang masih tergolong aman untuk investor jangka panjang.

Keunggulan kompetitif MAPA terletak pada eksekusi operasional yang disiplin, kemampuan bernegosiasi dengan merek global, dan inovasi dalam digital commerce. Risiko tetap ada, seperti pelemahan daya beli, persaingan dengan e-commerce asing, dan tekanan kurs. Namun, dengan strategi omnichannel dan kontrol inventory yang baik, MAPA cukup mampu meredam gejolak tersebut.

Bagi investor yang mencari saham consumer discretionary dengan pertumbuhan jangka panjang, brand kuat, dan valuasi menarik, MAPA layak masuk watchlist. Untuk diskusi dan belajar bareng komunitas, kamu juga bisa join grup Telegram gratis kami di sini: https://stockbit.com. Disclaimer: artikel ini untuk edukasi, bukan ajakan beli atau jual saham. Selalu lakukan analisa mandiri sebelum investasi.

$MAPA $MAPI $IHSG

1/3