💵 BMRI 1Q25: Laba Bersih +4% YoY, Sejalan Ekspektasi

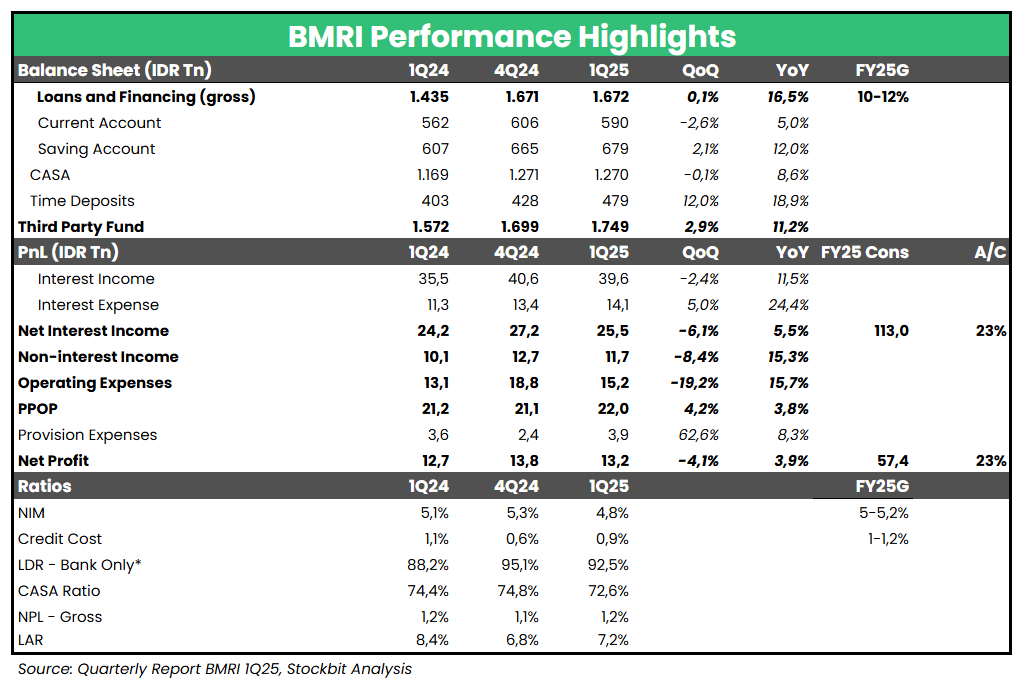

Bank Mandiri ($BMRI) mencatatkan laba bersih sebesar 13,2 triliun rupiah pada 1Q25 (+4% YoY, -4% QoQ), relatif setara dengan ekspektasi (23% estimasi 2025F konsensus). Terjaganya kualitas aset jadi aspek positif, tetapi rendahnya NIM dan tingginya kenaikan opex menjadi perhatian kami. Pertumbuhan laba bersih secara tahunan sejalan dengan pertumbuhan Pre–provision Operating Profit (PPOP), yang lebih ditopang oleh Non–Interest Income (+15% YoY) dibandingkan Net Interest Income (+6% YoY).

1. Kualitas Aset Relatif Terjaga

Credit cost (CoC) tercatat di level 0,9% pada 1Q25 (vs. 1Q24: 1,1%, 4Q24: 0,6%), lebih baik dari guidance 2025 dari manajemen yang mengincar kisaran 1–1,2%. NPL masih relatif stabil di level 1,2% (vs. 1Q24: 1,2%, 4Q24: 1,1%), sementara LAR sedikit naik dari level akhir tahun ke level 7,2% (vs. 1Q24: 8,4%, 4Q24: 6,8%). Manajemen BMRI mengungkapkan kenaikan LAR turut diakibatkan oleh adanya restrukturisasi sementara klien corporate di sektor nikel. Meski realisasi CoC rendah pada 1Q25, manajemen tetap mempertahankan guidance CoC pada 2025, mengingat situasi ketidakpastian yang tinggi.

2. NIM dalam Tekanan, Diproyeksikan Pulih pada 2H25

Beban bunga naik signifikan sebesar +24% YoY pada 1Q25 seiring prioritas BMRI untuk menjaga likuiditas, yang tercermin dari kenaikan bank–only Cost of Fund (CoF) ke level 2,38% (vs. 1Q24: 2,07%, 4Q24: 2,31%). Selain itu, bank–only Loan Yield juga mengalami penurunan ke level 7,64% (vs. 1Q24: 7,73%, 4Q24: 7,85%) akibat turunnya yield pada segmen corporate seiring penurunan SOFR. Dinamika CoF dan Loan Yield menyebabkan NIM pada 1Q25 hanya mencapai 4,8% (vs. 1Q24: 5,1%, 4Q24: 5,3%), di bawah guidance 2025 manajemen di kisaran 5–5,2%.

Sebelumnya, dalam analyst meeting 4Q24, manajemen BMRI memproyeksikan bahwa NIM akan cenderung rendah pada 1H25, sebelum pulih pada 2H25 didorong kondisi likuiditas yang lebih baik dari penurunan BI Rate dan peningkatan belanja pemerintah. Proyeksi ini dipertahankan oleh manajemen BMRI pada analyst meeting 1Q25, sehingga manajemen tetap mempertahankan guidance NIM 2025.

3. Opex Melonjak untuk Mendukung Pertumbuhan CASA

Opex naik pesat ke level 15,2 triliun rupiah pada 1Q25 (+16% YoY, -19% QoQ), melanjutkan tren yang terlihat pada 4Q24. Kenaikan ini didorong oleh biaya tenaga kerja yang meningkat +19% YoY, yang diatribusikan oleh manajemen BMRI kepada peningkatan insentif dan bonus karyawan – terutama di kantor regional – dalam rangka mendongkrak pertumbuhan dana murah (CASA). Peningkatan opex ini juga tercermin pada Cost–to–Income (CIR) Ratio pada 1Q25 di level 40,8% (vs. 1Q24: 38,2%, 4Q24: 47,9%). Manajemen menargetkan untuk menjaga rasio ini agar tidak melebihi level 40% hingga akhir tahun (vs. 2024: 40%).

🔑 Key Takeaway

Kondisi likuiditas yang ketat masih menjadi tantangan utama bagi BMRI, sejalan dengan yang dialami oleh Bank Negara Indonesia (BBNI). Keberhasilan inisiatif BMRI untuk menumbuhkan CASA – sehingga mengurangi kebutuhan Time Deposits – dalam mendukung likuiditas menjadi faktor yang perlu dicermati investor. Dalam waktu dekat, intensi perlambatan pertumbuhan kredit hingga akhir tahun akan mengurangi tekanan pada likuiditas perseroan. Terkait dengan risiko dari tarif global, manajemen BMRI menjelaskan bahwa berdasarkan stress test yang mereka lakukan – dengan asumsi harga minyak di level 30 dolar AS per barel – NPL masih akan berada di bawah level 3%, sehingga BMRI cukup confident dengan kualitas aset mereka.

Stockbit Snips 29 April 2025:

https://cutt.ly/vrjFJfwy

1/2