Potensi Laba dan Simulasi Valuasi Historis $KKGI

Lanjutan dari postingan sebelumnya tentang saham KKGI untuk menjawab pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Mulai dari tahun 2016, KKGI mencetak laba Rp129 miliar, angka yang lumayan solid buat ukuran tambang di masa itu. Tahun 2017 malah lebih keren lagi, labanya naik ke Rp183 miliar. Tapi 2018 bagaikan kena serangan mendadak: laba ambruk jadi cuma Rp9 miliar karena perubahan kontraktor utama ke PT BUMA $DOID, yang bikin produksi batubara sempat seret. Tahun 2019 sempat bangkit ke Rp78 miliar, tapi 2020 malah rugi Rp107 miliar, efek dari pandemi dan harga komoditas yang acak-acakan. Baru setelah itu, KKGI masuk masa emas: tahun 2021 laba melonjak ke Rp331 miliar, 2022 makin ngebut ke Rp575 miliar, lalu 2024 mencapai puncak karier Rp635 miliar. Walau sempat koreksi di 2023 ke Rp410 miliar, tetap saja KKGI waktu itu kayak mesin uang yang sedang panas-panasnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau sekarang kita lihat posisi KKGI di harga Rp402 per saham, artinya market cap-nya sekitar Rp2,01 triliun. Logikanya simpel: kalau labanya bisa balik ke kondisi masa jayanya, valuasinya bakal kelihatan kayak beli mobil baru tapi bayar harga mobil bekas.

⚠️Kalau Laba Balik Normal Ke Laba Masa Lalu

Kalau KKGI balik ke laba Rp635 miliar seperti 2024, PER-nya cuma 3,2x.

Kalau balik ke laba Rp575 miliar seperti 2022, PER-nya di 3,5x.

Kalau balik ke laba Rp410 miliar seperti 2023, PER-nya sekitar 4,9x.

Kalau balik ke laba Rp331 miliar seperti 2021, PER-nya 6,1x.

Kalau cuma balik ke laba Rp183 miliar seperti 2017, PER-nya loncat ke 11,0x.

Kalau hanya sampai laba Rp129 miliar seperti 2016, PER-nya makin tinggi di 15,6x.

Artinya jelas kalau labanya masih setangguh periode 2021–2024, harga Rp402 itu super murah. Tapi kalau labanya cuma setipis tahun 2016 atau 2017, valuasinya udah nggak begitu menarik lagi.

Nah, sekarang mari kita mainkan sedikit hipotesis ekstrim, gimana kalau harga KKGI jeblok ke harga-harga terendah historisnya, tapi labanya tetap kecil kayak Q1 2025 ini (Rp52 miliar per tahun)? Ini kondisi worst case, beneran ngetes apakah harga murah apa tetap mahal? Upgrade skill https://cutt.ly/Ve3nZHZf

⚠️Kalau Harga Anjlok Tapi Laba/FCF Kecil Sesuai Q1 2025

Kalau harga jatuh ke Rp284 (low 3 tahun), market cap Rp1,42 triliun ➔ PER tetap 27,3x, P/FCF 41,8x.

Kalau harga jatuh ke Rp166 (low 5 tahun), market cap Rp830 miliar ➔ PER 16,0x, P/FCF 24,4x.

Kalau harga anjlok ke Rp71 (low 10 dan 15 tahun), market cap Rp355 miliar ➔ PER 6,8x, P/FCF 10,4x.

Kalau harga nyungsep ke Rp3 (all time low), market cap Rp15 miliar ➔ PER 0,29x, P/FCF 0,44x.

Dari sini kelihatan banget meskipun harga anjlok, kalau laba tetap kecil kayak sekarang, valuasi tetap mahal sampai harga bener-bener gila-gilaan jatuh ke Rp71 atau bahkan Rp3. Baru di harga Rp71-an, PER-nya mulai masuk akal di 6,8x — itupun P/FCF masih rada mahal buat sektor batubara yang biasanya dihargai konservatif. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang harus dipahami, kalau laba KKGI tetap tipis di Rp52 miliar per tahun, penurunan harga 30-40% saja nggak cukup bikin valuasinya kelihatan murah.

Harga perlu nyungsep lebih dalam atau, alternatif lebih idealnya, labanya harus recover lagi ke atas Rp300–400 miliar supaya harga Rp402 ini benar-benar jadi diskon gila.

Kalau labanya recover ke Rp400 miliar ke atas, harga Rp402 itu sangat murah, layak diborong buat jangka panjang.

Kalau labanya tetap mini kayak sekarang (Rp50 miliar), bahkan harga Rp284 pun belum murah.

Kalau mau jaga margin of safety, harga beli ideal seharusnya di bawah Rp200-an buat kondisi laba sekarang.

Harga saham itu cuma angka. Yang menentukan mahal atau murah adalah labanya. Kalau labanya tipis, harga Rp300 pun bisa terasa mahal. Tapi kalau labanya tebal, harga Rp400-an bisa jadi jackpot. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mau lebih presisi buat nentuin harga ideal KKGI, langkah paling logis adalah kita simulasikan: harga berapa supaya PER dan P/FCF masuk akal, misalnya target di 5x, 7x, atau 10x, yang biasanya dipakai investor konservatif buat sektor tambang kayak batubara. Upgrade skill https://cutt.ly/Ve3nZHZf

Karena laba KKGI annualised Q1 2025 adalah Rp52 miliar dan FCF-nya Rp34 miliar, kita pakai angka ini buat simulasi.

⚠️Target Harga Supaya PER Murah

PER 5x:

Target Market Cap = 5 × Rp52 miliar = Rp260 miliar

Target Harga per Saham = Rp260 miliar ÷ 5 miliar saham = Rp52

PER 7x:

Target Market Cap = 7 × Rp52 miliar = Rp364 miliar

Target Harga per Saham = Rp364 miliar ÷ 5 miliar saham = Rp72,8 (bulatkan Rp73)

PER 10x:

Target Market Cap = 10 × Rp52 miliar = Rp520 miliar

Target Harga per Saham = Rp520 miliar ÷ 5 miliar saham = Rp104

⚠️Target Harga Supaya P/FCF Murah

P/FCF 5x:

Target Market Cap = 5 × Rp34 miliar = Rp170 miliar

Target Harga per Saham = Rp170 miliar ÷ 5 miliar saham = Rp34

P/FCF 7x:

Target Market Cap = 7 × Rp34 miliar = Rp238 miliar

Target Harga per Saham = Rp238 miliar ÷ 5 miliar saham = Rp47,6 (bulatkan Rp48)

P/FCF 10x:

Target Market Cap = 10 × Rp34 miliar = Rp340 miliar

Target Harga per Saham = Rp340 miliar ÷ 5 miliar saham = Rp68

Jadi kalau mau valuasi KKGI terlihat benar-benar murah banget (PER 5x), harga idealnya harus jatuh ke Rp52 per saham. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mau valuasi aman di P/FCF 5x, harga idealnya harus lebih ekstrem lagi di Rp34 per saham.

Kalau mau valuasi kompromi, seperti PER 7x atau P/FCF 7x, target beli masih harus di Rp70-an ke bawah.

Harga Rp100 baru cocok kalau labanya bisa naik minimal dua kali lipat dari sekarang.

Artinya, dengan laba dan cashflow setipis Q1 2025, harga Rp402 itu masih kemahalan jauh dibanding valuasi konservatif berbasis laba nyata.

Harga ideal kalau semua data Q1 2025 tetap stagnan, berada di rentang Rp30 sampai Rp70 tergantung target konservatif kamu mau main di PER 5x–10x atau P/FCF 5x–10x.

Kalau kamu optimis KKGI bakal pulih, Rp400-an ini bisa dibilang sudah lumayan menarik.

Kalau kamu skeptis dan lihat kondisi sekarang (revenue drop, laba kecil, cashflow tipis), ya harga masuk akal itu sebenarnya baru di Rp50 ke bawah.

Kalau mau main aman gaya konservatif Warren Buffett sektor komoditas, tunggu di Rp30–Rp70 sambil santai ngopi. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

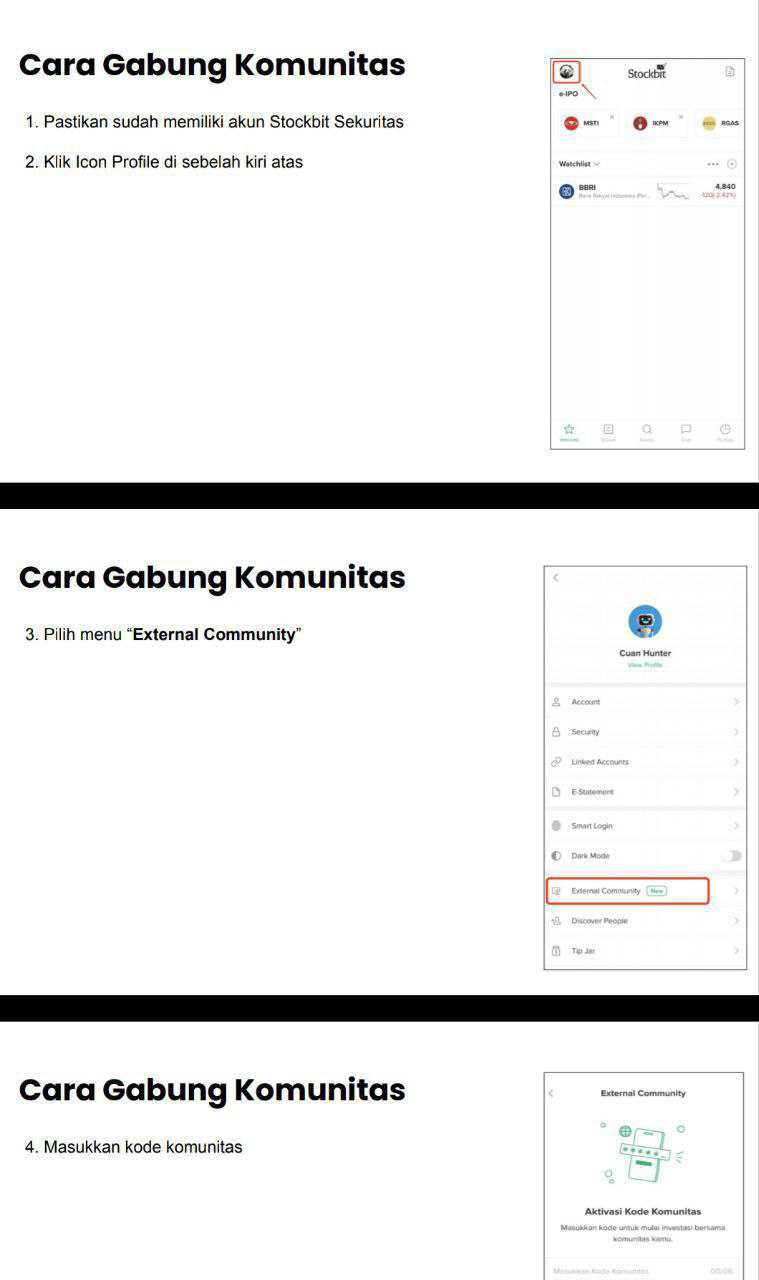

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

ADMR $ADRO

1/2