Apakah Ini Tanda - Tanda Turnaround $BTPS

Kalau kita bongkar laporan keuangan BTPS Q1 2025 dengan mata investor yang sudah lama nyangkut, kelihatan jelas kalau bank ini lagi dalam proses turnaround serius. Bukan turnaround instan yang dandan make up buat numpang lewat, tapi turnaround yang disiapin dari fondasi. Satu per satu gejalanya muncul nyata di laporan keuangan mereka. Upgrade skill https://cutt.ly/Ve3nZHZf

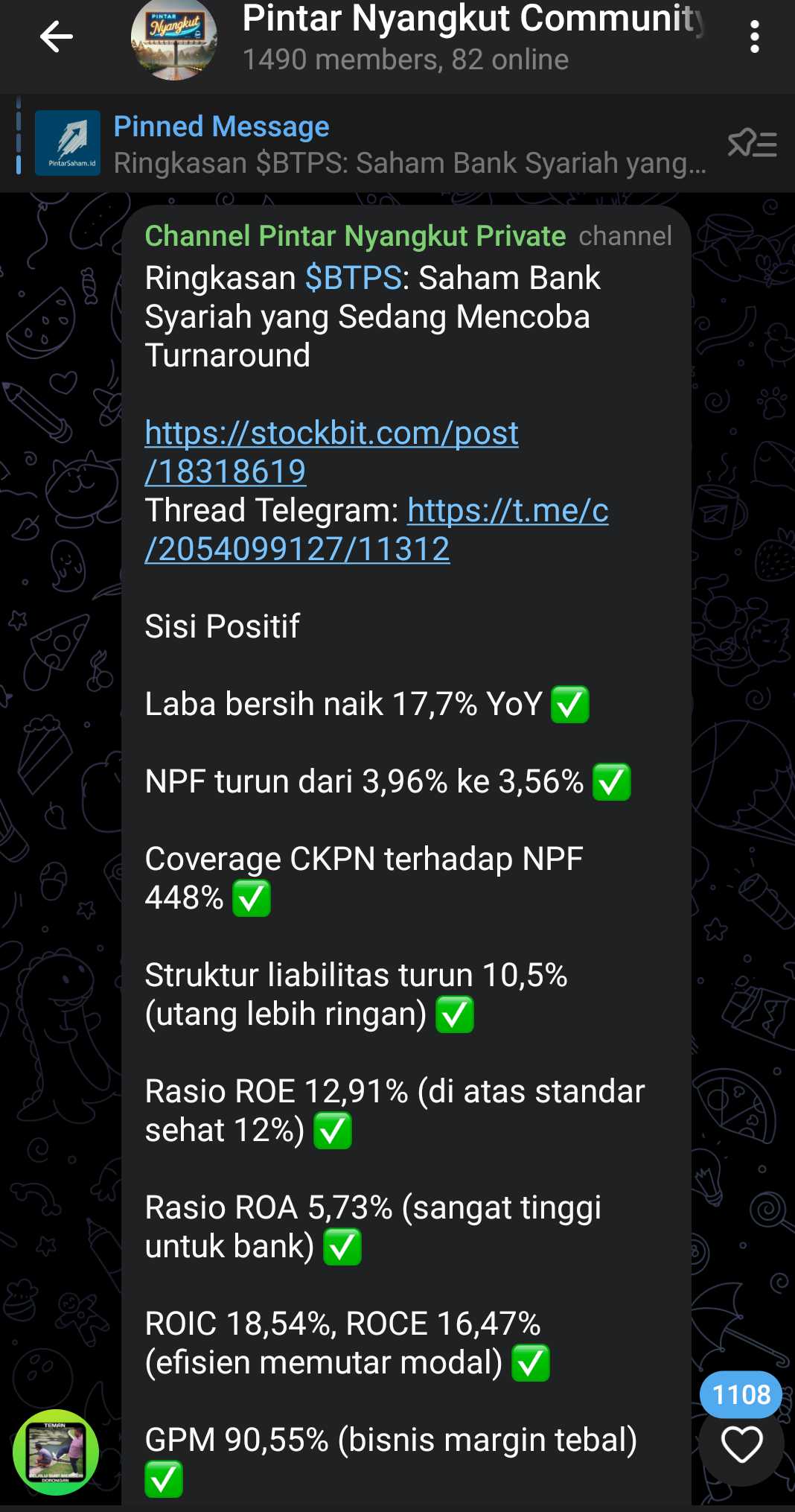

Pertama, BTPS berhasil nurunin NPF dari 3,96% ke 3,56% dalam tiga bulan. Ini bukan angka kecil buat ukuran bank ultra mikro. Segmen nasabah mereka — warung kecil, tukang sayur, petani skala mini — itu risk profile-nya berat. Tapi BTPS bisa turunin tingkat gagal bayar di sektor sekeras itu. Ini artinya sistem manajemen risiko mereka jalan, dan koleksi tagihan di lapangan tetap disiplin. Apalagi ditambah fakta bahwa cadangan CKPN mereka sekarang setebal 448% dari NPF. Kalau ada Rp1 yang macet, sudah siap Rp4,5 untuk nutup. Rasanya kayak orang siap perang bawa pelindung empat lapis.

Kedua, laba bersih BTPS naik 17,7% YoY jadi Rp310,8 miliar, padahal revenue dari murabahah malah turun 8,22%. Artinya, mereka nggak ngandalin sales growth buat cetak untung, tapi ngandelin kedisiplinan ngerem biaya. Beban CKPN dipangkas sampai 43%. Bahkan beban tenaga kerja, beban administrasi, semuanya dikunci supaya margin tetap sehat. Ini bukti bahwa manajemen BTPS nggak asal ngebut ngejar size, tapi milih bertahan sambil ngecilin bocor-bocor di kapal mereka. Upgrade skill https://cutt.ly/Ve3nZHZf

Ketiga, dari sisi neraca, liabilitas BTPS turun 10,5%. Surat berharga Rp200 miliar sudah lunas, kas dan surat berharga tetap aman. Mereka geser sebagian besar likuiditas ke SBSN dan sukuk Bank Indonesia, total naik dari Rp8,9 triliun ke Rp9,09 triliun. Ini jelas strategi konservatif: mending parkir duit di instrumen aman ketimbang maksa ekspansi ke nasabah ultra mikro yang lagi berat napasnya.

Keempat, strategi shifting pembiayaan dari murabahah langsung ke musyarakah channeling juga mulai berbuah hasil. Per 31 Maret 2025, pembiayaan musyarakah Rp583 miliar semuanya 100% lancar, tanpa ada kredit macet. Ini artinya, dengan menyalurkan pembiayaan lewat koperasi atau lembaga keuangan syariah kecil, BTPS berhasil membagi risiko. Mereka nggak perlu lagi ngurus satu-satu warung kecil, cukup maintain koperasinya supaya sehat. Model ini lebih scalable dan lebih defensif kalau ekonomi ultra mikro masih belum sepenuhnya stabil.

Dari valuasi pasar, BTPS juga masih underappreciated. PBV mereka hanya 0,91x, PER cuma 7,06x, sedangkan ROE tetap solid di 12,91% dan ROA tembus 5,73%. Secara logika investasi, beli bank sehat di bawah nilai bukunya, dengan return atas modal double digit, itu positioning yang jarang bisa ketemu kalau kondisi normal.

Tapi di balik semua langkah pintar ini, muncul pertanyaan wajar: kenapa cashflow operasi BTPS anjlok 50,8% YoY? Bahaya nggak?

Jawabannya: buat bank, cashflow operasi itu harus dibaca beda dengan pabrik atau perusahaan dagang. Yang penting buat bank itu likuiditas dan kualitas aset, bukan cashflow operasional semata. Karena cash mereka ngalir lewat pembiayaan, penerimaan margin, perputaran DPK, dan pergerakan surat berharga.

Dan sekarang kita lihat:

1. Likuiditas aman: Rp9,09 triliun parkir di SBSN/Sukuk BI.

2. Kualitas aset aman: NPF turun ke 3,56%, coverage CKPN 448%.

3. Recovery dari nasabah bermasalah juga aktif: ada Rp14,6 miliar penerimaan kas dari piutang murabahah yang sudah dihapusbukukan.

Yang dianggap aman oleh manajemen BTPS saat ini adalah tiga hal:

1. Surat berharga syariah (SBSN dan sukuk BI) → instrumen yang dijamin pemerintah, yield aman, risiko rendah.

2. Model musyarakah channeling → risiko kredit tersebar lewat koperasi/perantara keuangan, bukannya langsung pegang warung satu-satu.

3. Cadangan CKPN super tebal → jaga kalau ada lonjakan NPF, nggak langsung makan laba atau modal.

Dengan begini, strategi BTPS sekarang bukan ngebut cari revenue, tapi jaga napas panjang, bertahan di posisi kuat, sambil pelan-pelan siapin serangan balik kalau ekonomi mikro benar-benar membaik. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau semua ini dijaga konsisten, turnaround BTPS akan berjalan bukan hanya di laporan keuangan, tapi juga di persepsi pasar. Begitu ada tanda-tanda permintaan kredit ultra mikro mulai naik, BTPS tinggal pencet gas, karena amunisi mereka sudah siap. Saat pesaing lain masih sibuk beresin kredit macet, BTPS bisa lompat lebih cepat.

Turnaround mereka ini bukan model yang dramatis atau heboh. Tapi justru model turnaround paling sustainable: disiplin, konservatif, step-by-step, dan ngerti timing.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

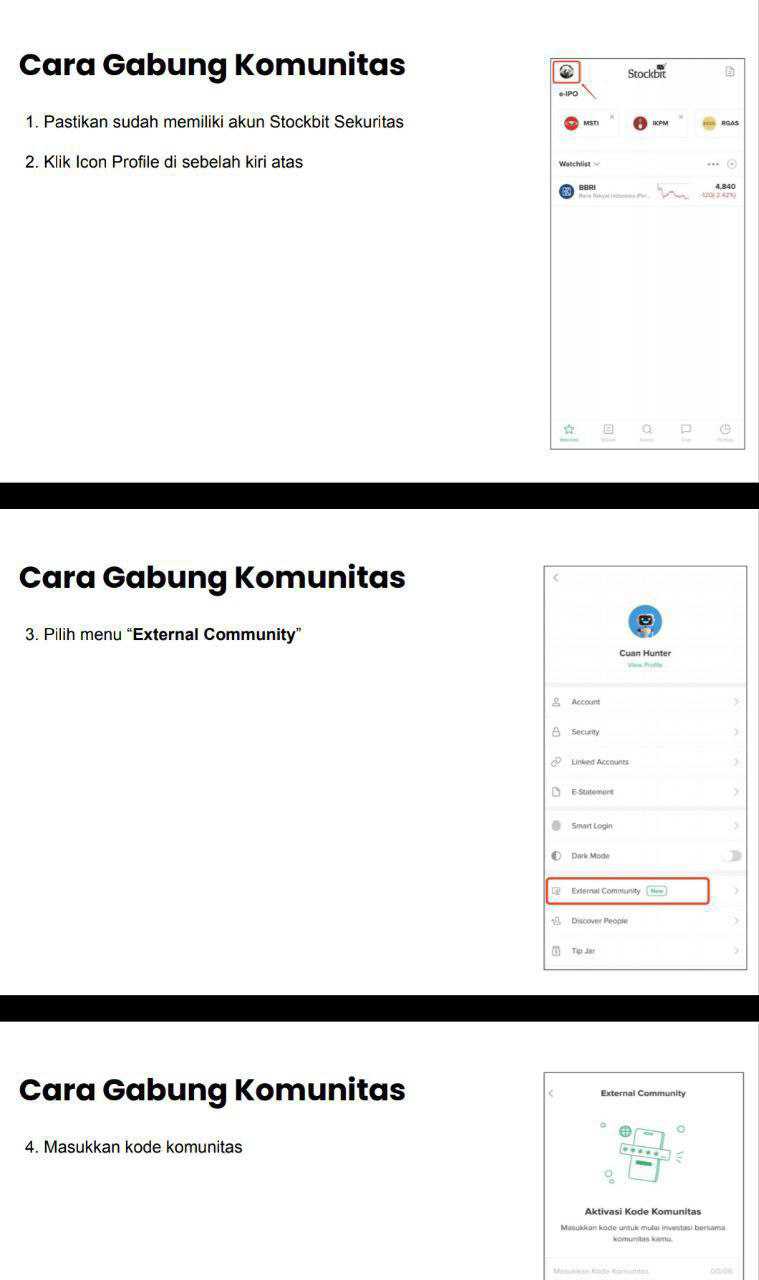

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2