🏦 BBCA 1Q25: Laba Bersih +9,8% YoY, Sejalan Ekspektasi

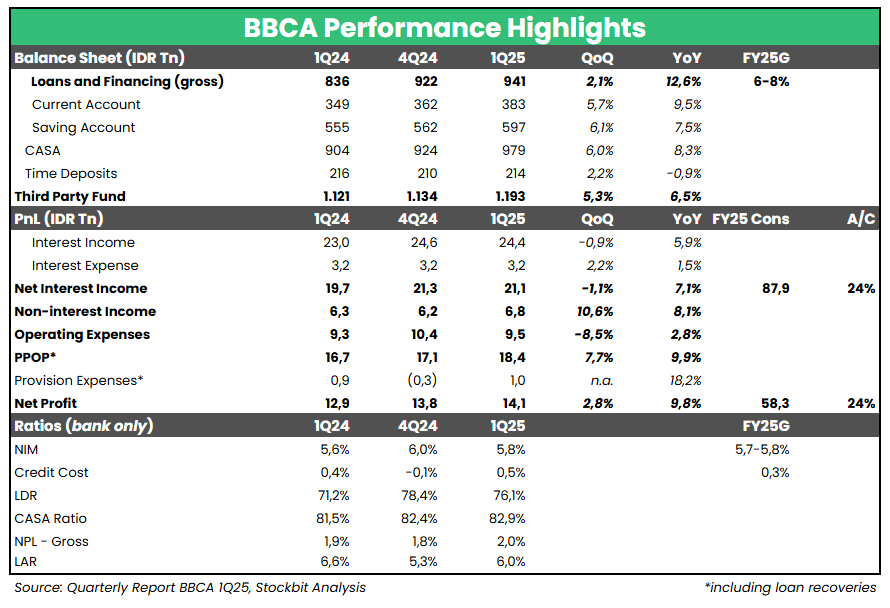

Bank Central Asia ($BBCA) mencatatkan laba bersih sebesar 14,1 triliun rupiah pada 1Q25 (+9,8% YoY, +2,8% QoQ), relatif sejalan dengan ekspektasi (24% dari estimasi 2025F konsensus). Pertumbuhan laba bersih didorong oleh kinerja operasional yang solid, dengan: 1) Net Interest Income (NII) naik +7% YoY; dan 2) opex terjaga dengan hanya tumbuh +3% YoY, sehingga Pre–provision Operating Profit (PPOP) tumbuh +10% YoY. Di sisi lain, kualitas aset mengalami penurunan dan menjadi perhatian kami.

1. Pertumbuhan Kredit Mulai Termoderasi

Secara headline, total kredit masih tumbuh kuat sebesar +13% YoY pada 1Q25 (vs. 2024: +14% YoY). Namun, manajemen BBCA menjelaskan bahwa hasil tersebut terdorong oleh lonjakan pinjaman money market jangka pendek. Mengesampingkan pinjaman ini, total kredit hanya tumbuh sekitar +10% YoY, mulai mendekati guidance 2025 dari manajemen di kisaran +6–8% YoY. Selain pertumbuhan kredit, kenaikan CASA yang solid (+8% YoY) juga berkontribusi pada pertumbuhan NII sebesar +7% YoY dengan NIM di level 5,8%, sejalan dengan guidance. CASA Ratio kini berada di level 82,9% per 1Q25, naik secara tahunan maupun kuartalan. Manajemen BBCA mengatakan bahwa perseroan akan cenderung lebih berhati–hati dalam mengucurkan pembiayaan, yang mengimplikasikan pertumbuhan kredit akan termoderasi hingga akhir 2025. Perlambatan pertumbuhan kredit diharapkan akan terkompensasi dengan peningkatan loan yield, di mana manajemen BBCA melihat terdapat ruang untuk melakukan loan repricing.

2. Kualitas Aset Mengalami Penurunan

NPL naik ke level 2% pada 1Q25 (vs. 1Q24: 1,9%, 4Q24: 1,8%) dan LAR naik secara kuartalan ke level 6% (vs. 1Q24: 6,6%, 4Q24: 5,3%). Cost of credit (CoC) tercatat di level 0,5% (vs. 1Q24: 0,4%, 4Q24: -0,1%), lebih tinggi dibandingkan guidance 2025 dari manajemen di level 0,3%. Manajemen BBCA menjelaskan bahwa kenaikan NPL terkait dengan debitur dari sektor tekstil, sementara kenaikan LAR disebabkan oleh restrukturisasi debitur dari sektor mineral. Manajemen BBCA menjelaskan bahwa restrukturisasi ini hanya akan berlangsung singkat dalam beberapa bulan dan akan selesai pada 2Q25. Melihat secara keseluruhan, manajemen BBCA mengatakan bahwa kondisi kualitas aset masih cukup manageable, sehingga mereka belum memutuskan untuk merevisi naik guidance CoC untuk tahun ini.

3. Rencana Kolaborasi dengan BP Tapera dalam Program Perumahan Rakyat

Terkait pemberitaan rencana BBCA untuk terlibat di program perumahan rakyat, manajemen BBCA menjelaskan bahwa eksekusi kolaborasi ini akan dilakukan secara hati–hati dan bertahap. Dari segi bisnis, manajemen BBCA mengatakan bahwa program ini memiliki margin yang masih cukup baik, dengan memperhitungkan subsidi dari BP Tapera. Namun, BBCA akan selektif dalam berpartisipasi, dengan hanya berfokus kepada perumahan yang memiliki ekosistem/infrastruktur yang baik. Manajemen juga terbuka pada program bank bullion, meski masih perlu melakukan perhitungan yang matang mengingat volatilitas harga emas yang menjadi underlying dan kesiapan teknis yang diperlukan.

🔑 Key Takeaway

Secara umum, kami menilai kinerja BBCA pada 1Q25 masih tergolong solid. Adapun hal–hal yang perlu dicermati oleh investor antara lain: 1) keberhasilan loan repricing untuk mengkompensasi perlambatan pertumbuhan kredit; dan 2) perkembangan kualitas aset di tengah kondisi ketidakpastian yang tinggi. Manajemen BBCA mengatakan bahwa eksposur langsung terhadap sektor/bisnis yang melakukan ekspor ke AS adalah sekitar 2% dari total kredit.

Stockbit Snips 23 April 2025:

https://cutt.ly/lrhQDGCf

1/2