$CPRO Perjalanan Panjang Untuk Bertahan

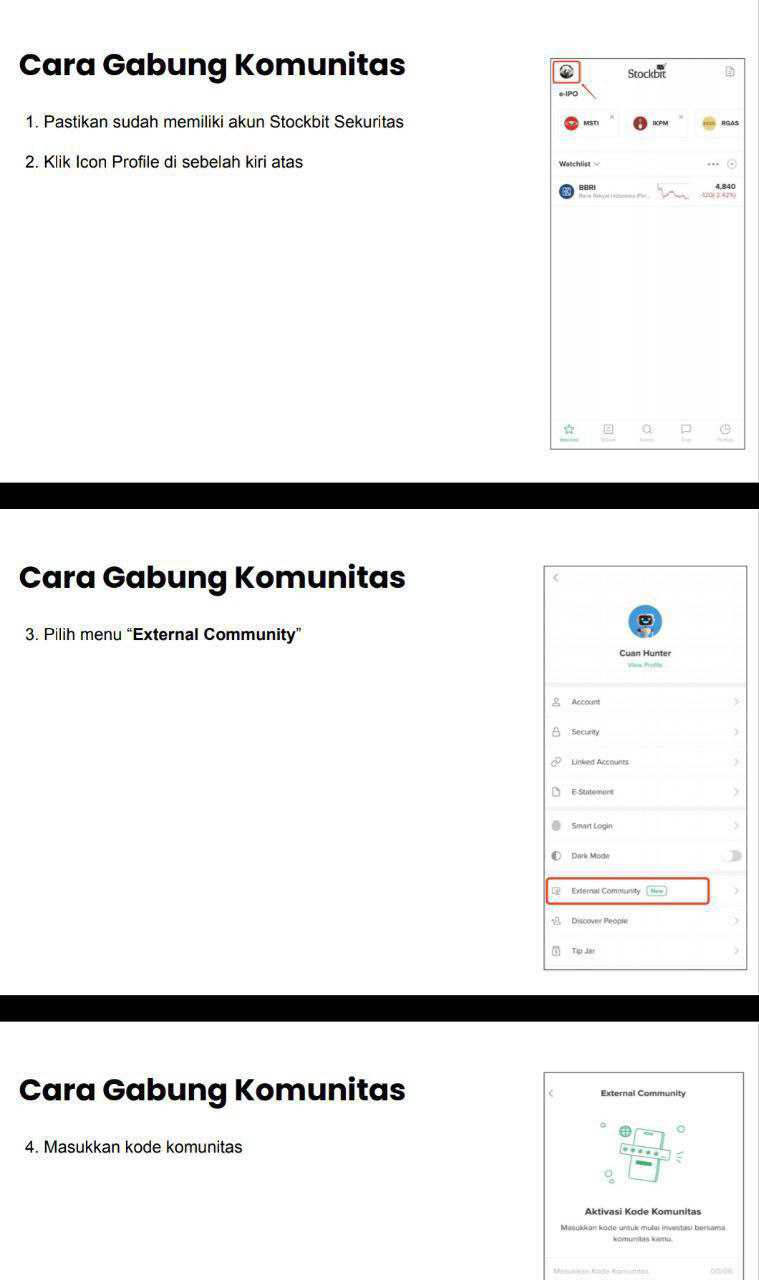

Diskusi hari ini tentang CPRO di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

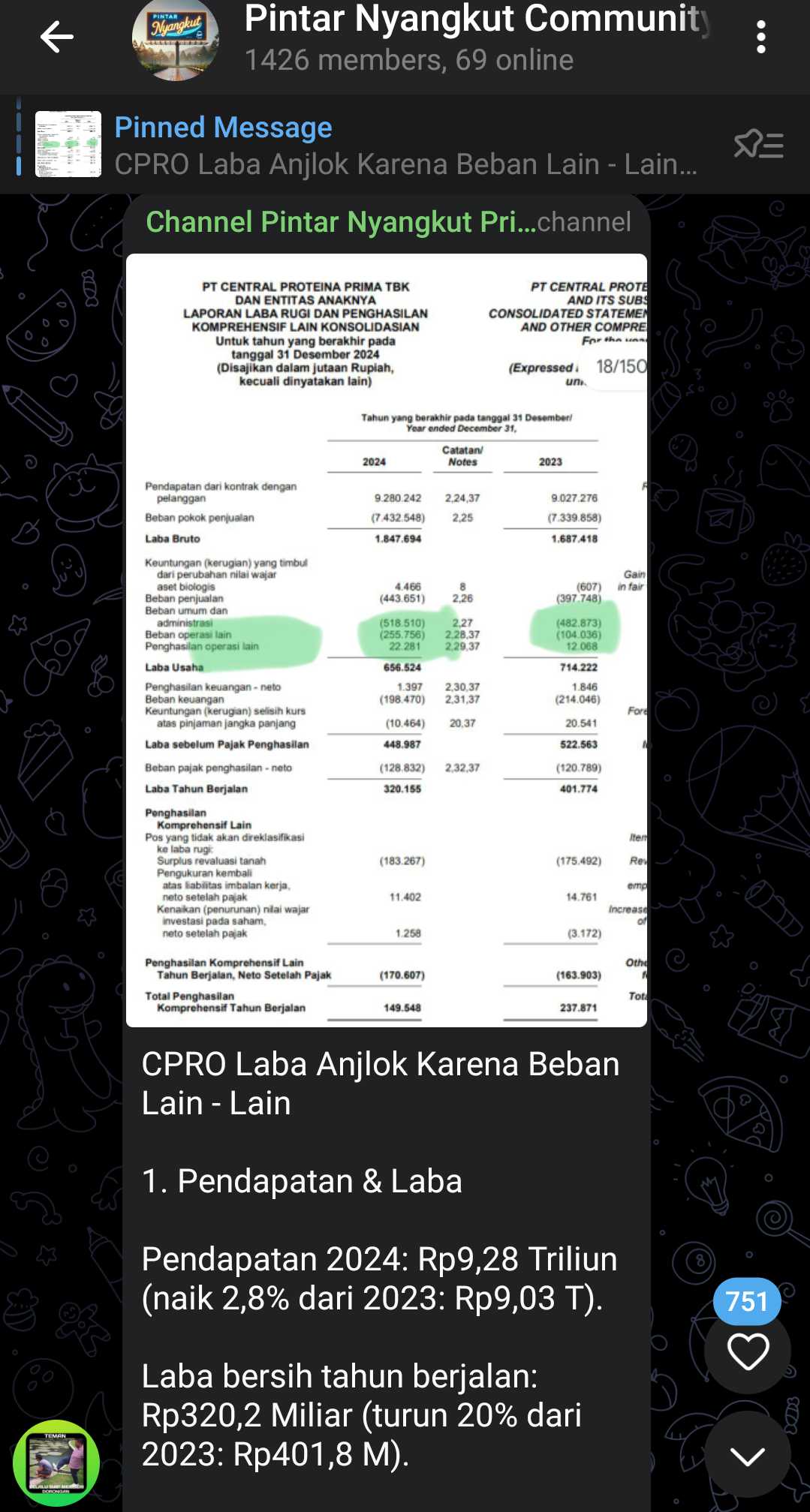

LK CPRO tahun 2024 layak masuk kurikulum kuliah akuntansi sebagai bahan studi kasus: bagaimana sebuah perusahaan terlihat anjlok di laporan laba rugi, tapi kasnya justru makin gendut. Dari luar kelihatan tekor, tapi dalamnya duit jalan terus. Ini bukan sekadar pertunjukan akuntansi biasa—ini opera penuh kejutan babak keempat alias kuartal IV. Sampai Q3, semuanya tampak baik-baik saja: perusahaan mencetak laba bersih Rp342,6 miliar, CFO positif, margin lumayan. Tapi entah apa yang merasuki manajemen atau auditor saat masuk Q4, tiba-tiba laba bersih final tahun 2024 malah turun jadi Rp320,2 miliar. Artinya? CPRO membukukan kerugian di Q4 sekitar Rp22 miliar. Dan kerugian ini bukan karena perusahaan gak laku atau pabriknya meledak, tapi karena munculnya “beban operasi lain” yang melonjak seperti harga cabai saat Lebaran. Upgrade skill https://cutt.ly/Ve3nZHZf

Revenue full year 2024 tercatat Rp9,28 triliun, naik tipis dari Rp9,03 triliun di 2023. Ya, cuma naik 2,8%. Memang bukan pertumbuhan yang bikin investor loncat kegirangan, tapi minimal gak menyusut. Bahkan pendapatan di Q4 mencapai Rp2,39 triliun—lebih tinggi dari kuartal sebelumnya. Tapi tetap aja, perusahaan malah rugi di kuartal yang revenue-nya paling tinggi. Ironis? Tentu. Tapi itulah seni akuntansi. Di saat revenue naik, ternyata beban-beban non-kas mulai berdatangan kayak tamu tak diundang: impairment aset tetap, write-off aset yang tak jelas kondisinya, dan penyisihan piutang yang mendadak jadi "ragu-ragu." Hasilnya? Beban operasi lain yang di Q3 cuma Rp61,6 miliar, melonjak jadi Rp255 miliar di full year. Tambahan ~Rp194 miliar cuma di Q4! Jadi kerugian itu bukan karena kas keluar, tapi karena manajemen tiba-tiba rajin mencadangkan segala macam.

Tapi jangan buru-buru sedih. Saat kita buka laporan arus kas, ternyata CFO malah naik dari Rp650 miliar di 2023 jadi Rp766 miliar di 2024. Capex sekitar Rp300 miliar, jadi FCF masih tebal di Rp466 miliar. Lho, rugi kok kasnya tambah? Ya karena itu tadi: ini bukan rugi sungguhan, ini rugi di atas kertas. Impairment gak bikin kas keluar. Write-off cuma menghapus nilai di pembukuan. Perusahaan bahkan mampu melunasi sebagian utangnya. Jadi ini seperti orang yang bilang “saya bangkrut” tapi saldonya masih miliaran karena baru aja menurunkan valuasi rumahnya secara internal.

Ngomong-ngomong soal valuasi, mari bicara tanah. CPRO menggunakan model revaluasi untuk tanah. Tahun 2024, revaluasi ini menghasilkan "rugi" Rp183 miliar yang langsung memotong ekuitas lewat penghasilan komprehensif lain. Tanah yang sebelumnya dibanggakan, dinilai lagi dan eh ternyata nilainya turun. Mungkin karena tanahnya makin becek, atau tukang appraisal-nya lagi galau. Tapi apapun alasannya, angka ini tidak masuk laporan laba rugi, melainkan langsung menggerus surplus revaluasi. Jadi, lagi-lagi bukan kerugian nyata, tapi efek kosmetik dari standar akuntansi yang sayangnya tetap berdampak ke ekuitas. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang kita lihat sisi neraca. Total aset naik jadi Rp7,0 triliun (naik tipis dari Rp6,86 triliun), sementara liabilitas turun ke Rp3,19 triliun dari sebelumnya Rp3,44 triliun. Artinya, perusahaan berhasil melunasi sebagian utang. Ekuitas? Naik yoy ke Rp3,57 triliun, tapi lebih rendah dibanding posisi Q3 yang sempat menyentuh Rp3,76 triliun. Alasannya sudah jelas: laba Q4 negatif + rugi revaluasi tanah. Jadi kalau investor melihat laporan keuangan per 31 Desember, lalu membandingkannya dengan Q3, bisa salah sangka dan bilang, “Wah, ini perusahaan makin lemah.” Padahal kenyataannya, kas masuk terus, utang turun, dan pabrik masih ngasih makan ikan & udang seperti biasa.

Soal utang berbunga, CPRO punya total sekitar Rp1,7 triliun per akhir 2024, turun dari Rp1,9 triliun di 2023. Pinjaman bank jangka pendek masih di kisaran Rp1,16 triliun, sisanya pinjaman jangka panjang dan leasing. Bunga sekitar 9–11%, dijamin piutang, persediaan, dan sebagian aset tetap. FCF Rp466 miliar artinya secara teori butuh 3,6 tahun buat lunasi semua utang berbunga—kalau manajemen benar-benar niat dan gak jajan macam-macam. Tapi kalau mau lunasi sekarang juga? Kas perusahaan cuma sekitar Rp100 miliar, jadi jangan mimpi. Setidaknya leverage menurun, dan covenant masih aman. Itu aja udah prestasi buat perusahaan skala menengah seperti ini.

Kita masuk ke sumber daya manusia. Jumlah karyawan tetap menurun dari 1.764 jadi 1.751 orang. Bukan karena efisiensi besar-besaran, tapi mungkin karena ada yang pensiun dan gak diganti. Tapi hasilnya revenue per karyawan naik dari Rp5,12 miliar ke Rp5,30 miliar. CFO per karyawan juga naik jadi Rp437 juta. Tapi ya, laba per karyawan turun dari Rp227 juta jadi Rp183 juta karena beban akuntansi tadi. Tapi secara operasional, produktivitas tetap stabil. Kalau kamu bekerja di CPRO, mungkin kamu makin sibuk, tapi setidaknya perusahaannya tetap untung secara kas.

Sekarang mari kita bahas valuasi. Di harga saham Rp50, market cap-nya Rp2,98 triliun. Laba bersih Rp320 miliar artinya PER-nya 9,3×. PBV 0,83×. FCF Rp466 miliar berarti P/FCF cuma 6,4×. Murah? Iya. Tapi murah karena pasar tahu ini perusahaan rawan bikin kejutan di Q4. EV-nya kalau ditambah utang bersih jadi sekitar Rp4,58 triliun, jadi EV/EBIT 7,8×, EV/FCF 9,8×, EV/net income 14,3×. Tidak mahal, tapi juga tidak super murah. Margin GPM 19%, OPM 6–7%, NPM 3,4%, dan FCF margin 5%. ROE 9%, ROIC 8,7%, dan WACC 10,3%. Artinya? Ya, secara ekonomi CPRO belum menciptakan nilai lebih besar dari cost of capital-nya. Jadi meskipun terlihat sehat, belum tentu dianggap “value creating” oleh investor jangka panjang.

Di atas kertas, Q4 CPRO kelihatan amburadul. Tapi di bawahnya, kas masuk terus, utang berkurang, produksi stabil, dan rasio keuangan gak rusak. Rugi ini lebih karena akuntansi daripada realitas. Ini bukan sinyal krisis, tapi sinyal bahwa manajemen dan auditor sedang “beres-beres akhir tahun.” Akuntansi bilang rugi, tapi dompet perusahaan justru makin tebal. Kalau kamu investor jangka panjang yang ngerti beda antara cash dan accrual, kamu bisa melihat ini sebagai kesempatan. Tapi kalau kamu tipe yang panik lihat angka merah di bawah garis laba, ya... Q4 ini bisa bikin kamu kabur tanpa sempat baca catatan kaki. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10