Apakah Utang $ERAA Aman?

Lanjutan diskusi tentang utang ERAA di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

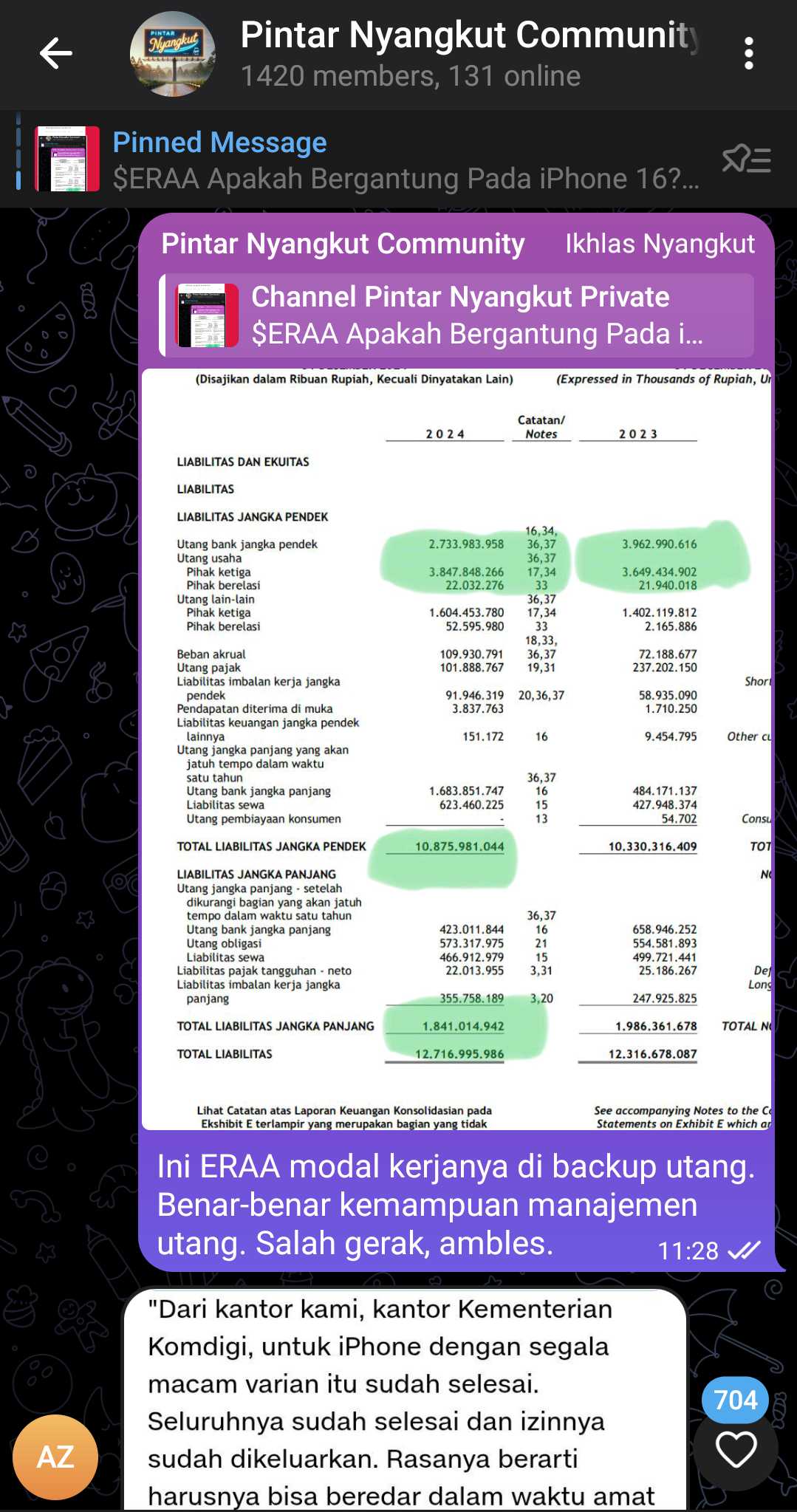

Kalau dilihat sekilas, utang jangka pendek ERAA tahun 2024 yang mencapai Rp10,88 Triliun memang terlihat seperti angka yang bikin nyali ciut. Kas mereka cuma Rp1,77 Triliun, dan orang awam bisa langsung mikir, “Wah, ini sih tinggal nunggu waktu sebelum tumbang.” Tapi tenang, kenyataannya nggak semengerikan itu. Bahkan bisa dibilang, ERAA main cantik dengan utangnya. Gede iya, tapi terkontrol dan malah mendukung model bisnisnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Pertama-tama, kita lihat dari struktur utangnya. Dari total liabilitas Rp12,72 Triliun, sebagian besar memang jangka pendek, tapi bukan semua dalam bentuk utang bank. Utang usaha ke vendor sebesar Rp3,87 Triliun adalah bagian terbesar—alias mereka dapat barang dulu, jualan, baru bayar. Jadi ini bukan jenis utang yang membebani bunga, tapi bagian dari ekosistem bisnis dagang. Selain itu, utang bank jangka pendek Rp1,68 Triliun, liabilitas sewa Rp623 Miliar, dan sisa dari pinjaman jangka panjang serta obligasi. Semua total utang berbunga hanya Rp6,61 Triliun, dan itu pun kalau ERAA mau bayar lunas sekaligus pakai CFO mereka yang Rp2,24 Triliun, cukup dalam waktu 2,95 tahun. Kalau mau main aman pakai free cash flow yang Rp1,47 Triliun, bisa lunas dalam 4,51 tahun. Bahkan kalau maksa bayar langsung pakai kas, bisa beres dalam 3,73 tahun. Jadi, bukan berarti mereka butuh bailout besok pagi.

Lalu bagaimana dengan beban bunganya? Di tahun 2024, total beban keuangan ERAA sebesar Rp649,63 Miliar. Itu termasuk bunga pinjaman bank Rp510 Miliar, bunga sewa Rp67 Miliar, bunga imbalan kerja Rp16 Miliar, dan sisanya dari bunga obligasi atau pembiayaan lain. Dibandingkan dengan CFO yang mereka hasilkan, beban bunga ini nggak seberapa. ERAA bisa bayar bunga ini 3,45x lipat pakai CFO, atau 2,26x lipat pakai FCF. Bahkan pakai kas tunai pun masih bisa. Jadi, kalau ada yang bilang ERAA tercekik bunga utang, mungkin dia belum sempat baca laporan keuangannya dengan tenang.

Nah, sekarang masuk ke hal paling penting dalam manajemen utang: seberapa cepat uang diputar? Jawabannya ada di Cash Conversion Cycle (CCC). Tahun 2023, CCC ERAA masih di 30,25 hari. Tapi di 2024, CCC turun jadi 26,6 hari—artinya mereka bisa balik modal kerja lebih cepat. Ini karena Days Inventory (DI) turun dari 49,5 ke 44,9 hari, alias mereka makin cepet ngejual stok. Payable period hanya turun tipis dari 24,85 ke 24,35 hari, dan DSO (piutang) memang naik dikit dari 5,56 ke 6,09 hari, tapi overall perputaran uangnya makin efisien. Jadi, mereka bukan cuma pinter utang, tapi juga pinter muterin uang. Upgrade skill https://cutt.ly/Ve3nZHZf

Terus gimana kondisi modal kerjanya? Aset lancar ERAA Rp12,31 Triliun, liabilitas lancar Rp10,88 Triliun, artinya mereka masih punya modal kerja bersih sekitar Rp1,43 Triliun. Current ratio-nya 1,13x, artinya setiap Rp1 utang jangka pendek ditopang Rp1,13 aset lancar. Tipis memang, tapi sehat. Dan karena CCC-nya pendek, perputaran uang cepat, mereka nggak perlu punya current ratio tinggi-tinggi kayak distributor obat. Bisnis ritel begini malah makin efisien kalau bisa muter dengan modal kecil.

Jadi ya, meskipun di atas kertas angka utangnya gede banget, dan jangka pendeknya mendominasi, semua itu masih aman—dan bahkan produktif. Mereka bisa bayar bunga, bisa muter utang ke revenue dengan cepat, bisa lunasi utang pakai cashflow tanpa harus injek modal baru, dan nggak ada tanda-tanda mereka lagi ngutang buat nutup rugi. Utangnya justru dipakai buat ngangkat volume bisnis, bukan buat tambal lubang.

Utang ERAA emang gede, tapi bukan bom waktu selama bisa di manage. Ini lebih kayak mesin turbo—kalau dikendarai sama orang yang paham manajemen kas, justru bisa bikin ngebut. Jadi kalau kamu liat utangnya dan langsung deg-degan, bisa jadi kamu lupa satu hal penting: ERAA tahu cara mainin utang dengan cara yang legal, efisien, dan untung. Upgrade skill https://cutt.ly/Ve3nZHZf

Meskipun utang ERAA masih terkontrol dan arus kasnya sehat, tetap ada beberapa hal yang perlu diwaspadai. Gak semua yang kelihatan aman di permukaan itu bebas risiko. Berikut daftar red flag dan potensi jebakan yang harus diperhatikan:

1. Porsi Utang Jangka Pendek Terlalu Dominan

Dari total liabilitas Rp12,72 Triliun, sebesar Rp10,88 Triliun atau 85,5% adalah utang jangka pendek.

Kalau kondisi pasar atau cashflow terganggu, ERAA bisa kepepet harus rolling utang dalam tempo singkat.

Mereka harus jaga hubungan baik dengan bank & supplier, karena sedikit gangguan bisa bikin repot.

2. Modal Kerja Tipis Banget

Modal kerja bersih cuma Rp1,43 Triliun, dengan current ratio 1,13x.

Ini masih sehat, tapi jauh dari longgar. Kalau inventory gagal muter, bisa langsung goyah.

3. DSO Naik

Days Sales Outstanding (DSO) naik dari 5,56 → 6,09 hari.

Artinya piutang lebih lambat tertagih, walaupun masih pendek. Tapi kalau tren ini terus naik, bisa jadi warning likuiditas.

4. Margin Masih Tipis

Net Profit Margin (NPM) cuma 1,72%, Operating Margin 3,27%, dan GPM 11,15%.

Jadi ruang untuk error kecil banget. Salah strategi sedikit atau ada promo besar-besaran dari kompetitor bisa langsung makan margin.

5. Ketergantungan terhadap Apple & Samsung

Meski kontribusi Apple turun, Apple & Samsung masih menyumbang 51,7% dari total penjualan.

Kalau ada kebijakan larangan lagi kayak Q4 2024, atau konflik dagang, mereka bisa keok di volume.

6. Kenaikan Bunga atau Kredit Ketat

ERAA punya utang berbunga Rp6,61 Triliun.

Kalau suku bunga acuan naik atau bank mulai ketat kasih kredit, beban bunga bisa melonjak.

Tahun 2024 aja beban bunga mereka sudah Rp649 Miliar (naik 8%).

7. Risiko Kurs & Supplier Luar Negeri

Pembelian utama dari Apple & Samsung itu berbasis USD.

Kalau rupiah melemah, margin bisa tergerus.

ERAA harus hedging aktif biar gak kebakar volatilitas forex.

8. Over-Expansion dan Stok Berlebih

DI (Days Inventory) memang turun, tapi tetap tinggi di 44,86 hari.

Kalau permintaan melambat, bisa kena risiko overstock → diskon besar → margin anjlok.

Utang ERAA masih aman, tapi mainnya mepet dan presisi. Mereka harus terus jaga efisiensi CCC, kontrol persediaan, maintain relasi vendor & bank, serta hati-hati dengan faktor eksternal seperti kurs dan regulasi.

Salah satu saja meleset, margin tipis itu bisa cepat berubah jadi mimpi buruk.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

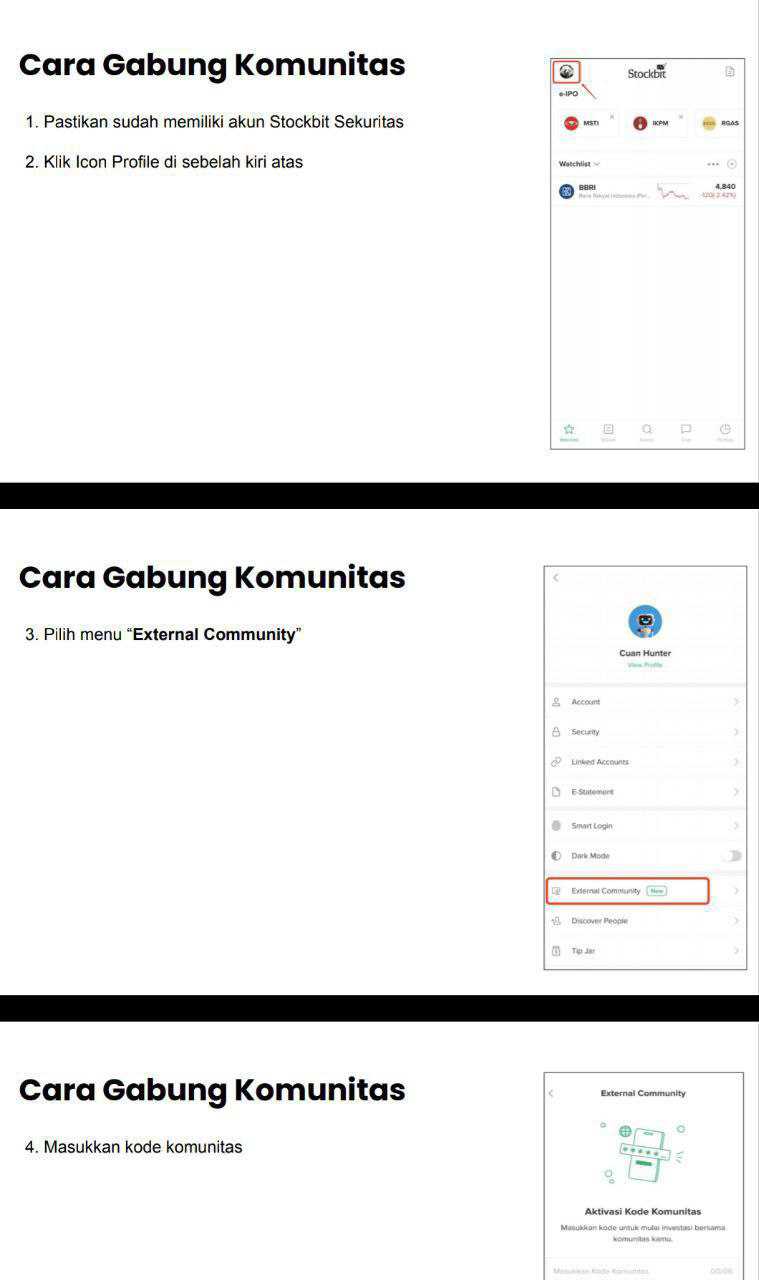

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10