$ERAA Free Cashflow Segar

Diskusi hari ini tentang cashflow ERAA yang segar banget di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Erajaya Swasembada Tbk (ERAA) mencatat tahun yang lumayan menarik di 2024. Dengan total aset yang naik jadi Rp21,77 Triliun dari sebelumnya Rp20,45 Triliun (naik 6,49%), ERAA tampak makin ekspansif tahun ini. Penyebab utamanya adalah reklasifikasi beberapa aset tetap menjadi persediaan serta peningkatan piutang. Persediaan sendiri melonjak signifikan ke angka Rp7,13 Triliun, karena perusahaan memindahkan sebagian aset tetap untuk menyesuaikan strategi bisnisnya. Piutang bersih justru menurun dari Rp1,35 Triliun menjadi Rp1,09 Triliun, karena ERAA mulai ketat dalam urusan penagihan—sinyal bagus bahwa pengelolaan kas semakin efisien. Upgrade skill https://cutt.ly/Ve3nZHZf

Sementara itu, dari sisi utang, total liabilitas perusahaan tumbuh tipis sekitar 3,25%, dari Rp12,32 Triliun menjadi Rp12,72 Triliun. Tapi yang perlu disoroti adalah lonjakan utang bank jangka pendek yang sangat besar, naik dari Rp484,17 Miliar jadi Rp1,68 Triliun. Ya, ERAA tampaknya lebih agresif memakai leverage, yang otomatis menyebabkan beban bunga naik menjadi Rp649,63 Miliar dari Rp601,11 Miliar. Beban pajak juga naik sedikit ke Rp399,84 Miliar, mengikuti peningkatan laba bersih perusahaan.

Meski ada tambahan utang yang cukup besar, ekuitas perusahaan meningkat sehat sebesar 11,40%, dari Rp8,13 Triliun menjadi Rp9,06 Triliun. Faktor utamanya jelas, laba bersih ERAA melonjak 30,70% menjadi Rp1,12 Triliun, dibandingkan tahun lalu yang hanya Rp856,86 Miliar. Hal ini didorong kuat oleh penjualan yang meningkat 8,55%, dari Rp60,14 Triliun jadi Rp65,28 Triliun, sementara biaya pokok penjualan (COGS) naik lebih rendah di angka 8,03%. Akibatnya, gross profit naik ke Rp7,28 Triliun, bikin margin laba bruto meningkat menjadi 11,15% dari sebelumnya 10,72%.

Tapi jangan salah, meskipun laba bagus, biaya operasional perusahaan juga naik cukup besar. Beban penjualan dan distribusi meningkat 12,22%, sementara beban administrasi tumbuh lebih kencang lagi sebesar 19,54%. Ini memang agak bikin dahi berkerut, karena kalau operasional makin boros, potensi laba bersih bisa tergerus. Untungnya, laba operasi masih cukup kuat, sehingga Operating Profit Margin (OPM) tetap naik menjadi 3,27%, dan Net Profit Margin (NPM) ikut terkerek jadi 1,72%. Upgrade skill https://cutt.ly/Ve3nZHZf

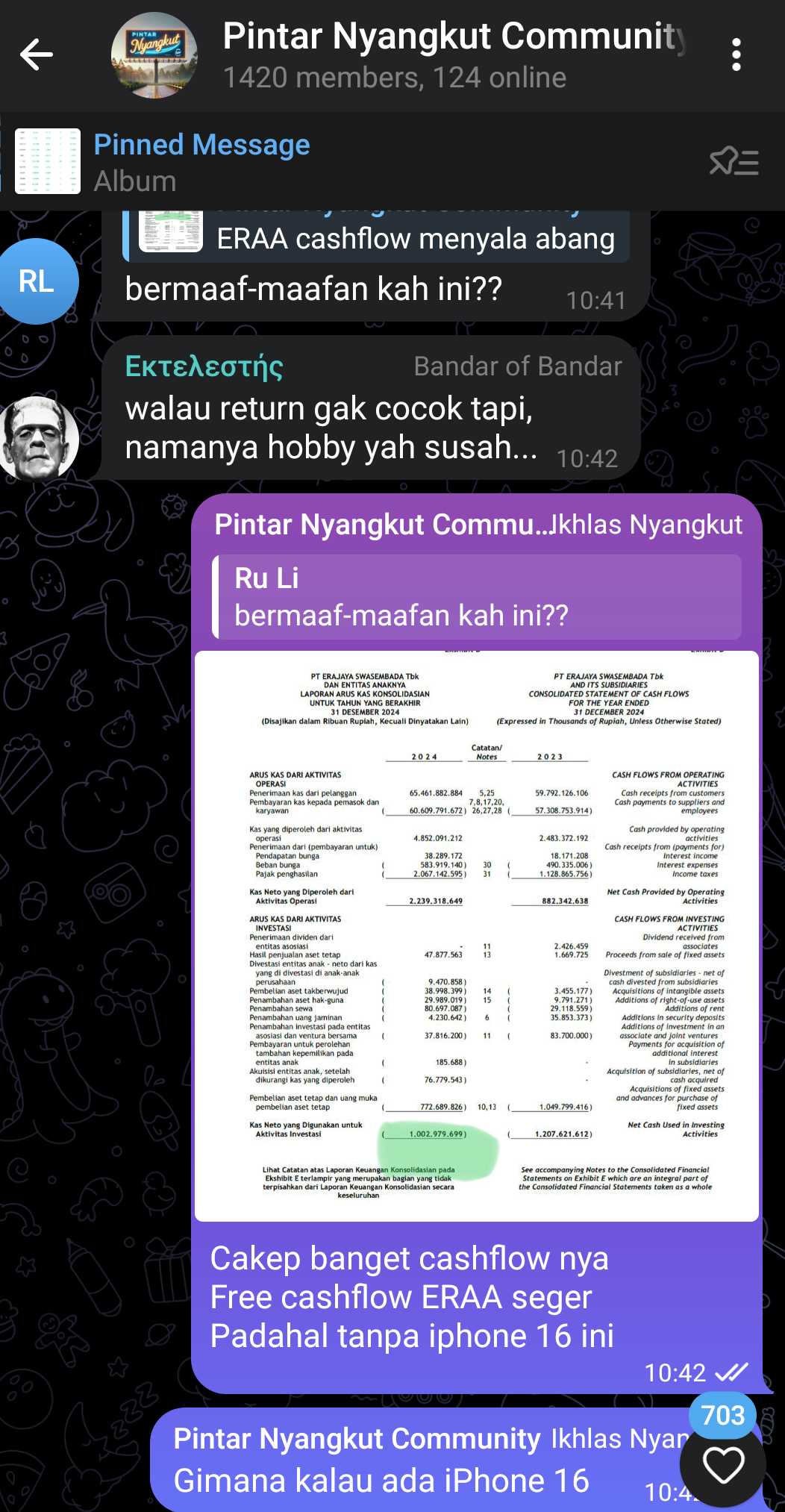

Dari sisi arus kas, ERAA mencetak Free Cash Flow yang sehat di angka Rp1,466 Triliun, hasil dari kas operasi sebesar Rp2,239 Triliun dikurangi capex Rp773 Miliar. Free Cash Flow Margin pun mencapai 2,25% dari revenue, menunjukkan ERAA punya kemampuan bagus dalam menghasilkan kas riil. Rasio siklus kas seperti DSO (Days Sales Outstanding) turun jadi 6,09 hari saja, menandakan perusahaan makin cepat dalam menagih piutang. Days Inventory (DI) tercatat 44,86 hari, sedangkan Payable Period (PP) sebesar 24,35 hari, menghasilkan Cash Conversion Cycle (CCC) sekitar 26,60 hari—ini sangat sehat buat perusahaan retail seperti ERAA.

Sekarang kita bicara profitabilitas. ERAA berhasil meningkatkan Return on Equity (ROE) menjadi 12,36% dari 10,54%, yang artinya setiap rupiah modal yang diinvestasikan pemegang saham menghasilkan laba lebih banyak dibanding tahun sebelumnya. Return on Asset (ROA) juga oke, sekitar 5,14%, dan Return on Capital Employed (ROCE) naik ke 10,84%, artinya penggunaan modal perusahaan makin produktif.

Tapi yang paling penting adalah Return on Invested Capital (ROIC). Dengan EBIT Rp2,132 Triliun dan pajak asumsi 25%, ERAA memiliki ROIC sebesar 17,01%, jauh di atas biaya modal rata-rata (WACC) yang sebesar 11,39%. Ini adalah tanda bahwa ERAA berhasil menciptakan nilai tambah signifikan buat pemegang sahamnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita lihat dari sisi valuasi saham, ERAA dengan harga saham Rp388 punya market cap sekitar Rp6,16 Triliun. Angka ini menghasilkan Price to Book Value (PBV) murah, cuma 0,68 kali. Price to Earnings Ratio (PER) juga rendah di 5,93 kali, bikin saham ini menarik buat investor yang suka saham value. Price to Free Cash Flow (P/FCF) juga murah banget, hanya 4,20 kali, dengan EV/EBIT cuma 3,06 kali, EV/FCF 4,45 kali, dan EV/Net Income sekitar 5,83 kali—valuasi yang cukup menggoda, apalagi buat saham dengan ROIC yang bagus.

Terakhir, terkait WACC, ERAA punya cost of equity sekitar 13,1% dengan asumsi beta 1,2, risk-free rate 6,5%, dan market premium 5,5%. Memang, biaya utang perusahaan agak tinggi sekitar 30,79% akibat peningkatan utang bank, tapi karena proporsi utang masih wajar, WACC ERAA masih terjaga di angka 11,39%.

Walaupun ada tantangan seperti naiknya utang berbunga dan biaya operasional yang meningkat, ERAA tetap mencatatkan pertumbuhan laba bersih yang impresif, efisiensi siklus kas yang solid, dan profitabilitas yang baik. Apalagi dengan valuasi saham yang murah, ERAA terlihat cukup menarik buat investor yang mencari saham value dengan fundamental kuat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

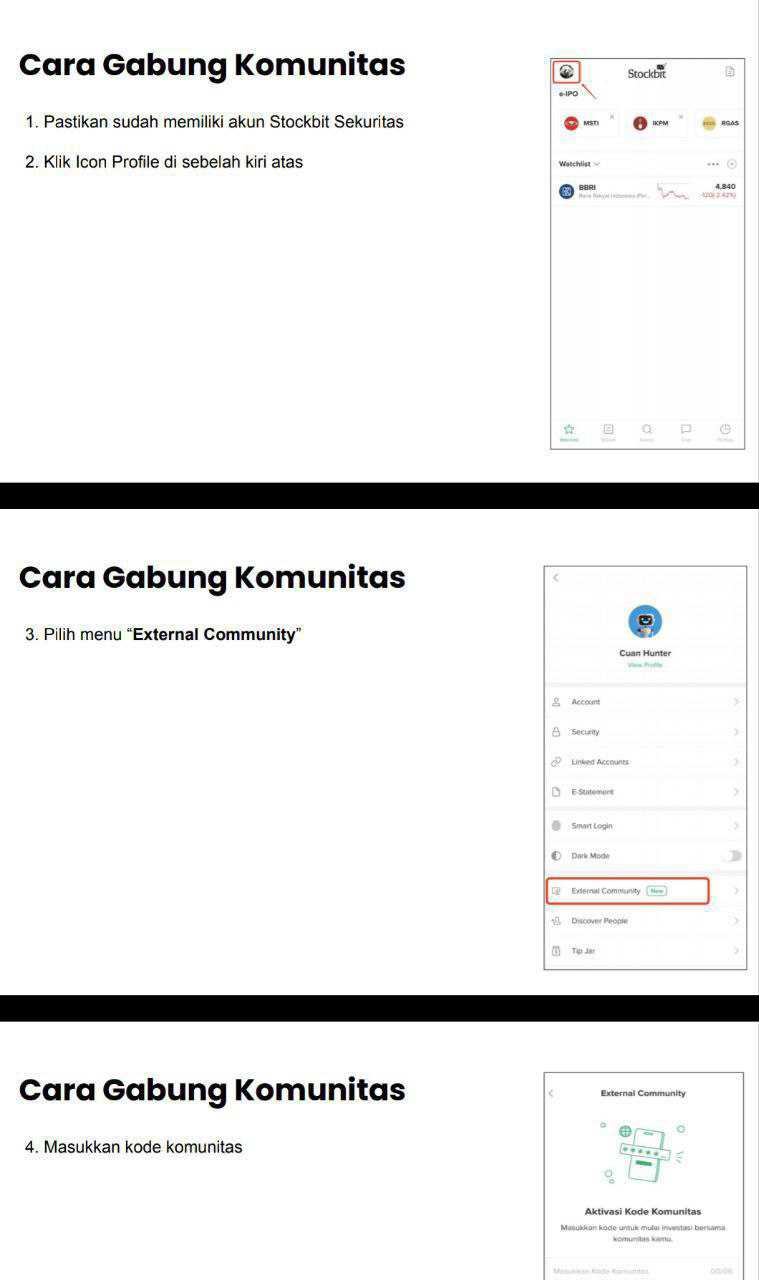

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3