🏦 BBNI 2M25: Laba Bersih +8,3% YoY

Stockbit's take:

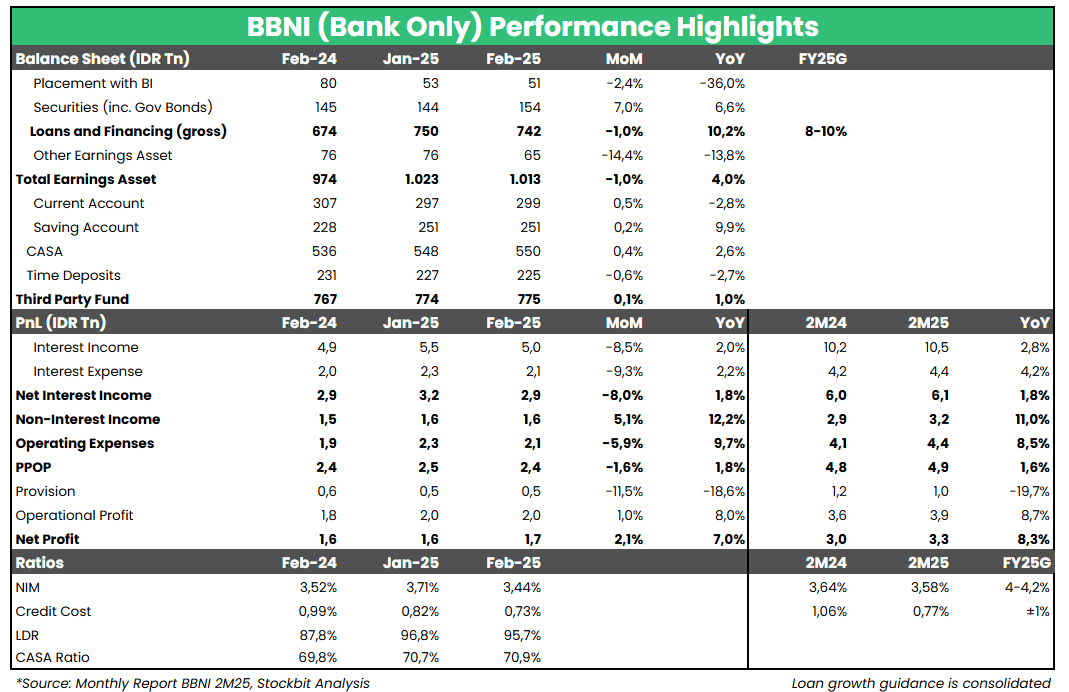

▪ Bank Negara Indonesia ($BBNI) mencatatkan laba bersih (bank only) sebesar Rp1,7 T pada Februari 2025 (+7% YoY, +2,1% MoM).

▪ Hasil ini membuat laba bersih bank only selama 2M25 menjadi Rp3,3 T (+8,3% YoY), relatif sejalan dengan estimasi pertumbuhan konsolidasi FY25F dari konsensus di level +8,8% YoY.

▪ Kami menilai kinerja BBNI pada Februari 2025 sebagai performa yang mixed, dengan narasi yang senada dengan performa Januari 2025.

▪ Dari aspek positif, pertumbuhan laba bersih utamanya ditopang oleh turunnya cost of credit (CoC) bank only. Meski demikian, melemahnya Net Interest Margin (NIM) bank only seiring likuiditas yang ketat merupakan aspek yang harus terus diperhatikan oleh investor.

1. CoC Terendah Setidaknya Sejak 1M22

BBNI mencatatkan penurunan CoC bank only ke level 0,73% pada Februari 2025 (vs. Februari 2024: 0,99%, Januari 2025: 0,82%). Hasil ini membuat CoC selama 2M25 turun ke level 0,77% (vs. 2M24: 1,06%), lebih baik dibandingkan guidance FY25 bank only dari manajemen yang mengincar level ±1% dan menandai level terendah setidaknya sejak 1M22. Penurunan CoC ini tercermin terhadap beban provisi yang melandai menjadi Rp455 M pada Februari 2025 (-19% YoY, -12% MoM), sehingga beban provisi selama 2M25 turun -20% YoY.

2. Likuiditas Ketat Tekan NIM, Terendah Setidaknya sejak 1M22

Net Interest Income (NII) hanya tumbuh tipis menjadi Rp2,9 T pada Februari 2025 (+1,8% YoY, -8% MoM). Sementara itu, Non–Interest Income tumbuh cukup kuat (+12% YoY, +5,1% MoM) di tengah peningkatan pada sisi opex (+9,7% YoY, -5,9% MoM). Dinamika tersebut menyebabkan Pre–provision Operating Profit (PPOP) hanya tumbuh tipis (+1,8% YoY, -1,6% MoM).

Pertumbuhan tipis pada NII disebabkan oleh NIM yang tercatat rendah di level 3,44% pada Februari 2025 (vs. Februari 2024: 3,52%, Januari 2025: 3,71%) dan sebesar 3,58% selama 2M25 (vs. 2M24: 3,64%). Kedua angka NIM tersebut menandai level terendah setidaknya sejak 1M22, sekaligus di bawah guidance bank only FY25 dari manajemen di kisaran 4–4,2%. Manajemen BBNI sendiri sebelumnya telah memperkirakan bahwa NIM akan cenderung lemah selama 1H25 – terutama karena likuiditas yang ketat – sebelum menguat pada 2H25.

3. DPK Berbalik Positif, Likuiditas Tetap Ketat

Pertumbuhan kredit BBNI lanjut melandai menjadi +10,2% YoY selama 2M25 (vs. 1M25: +10,3% YoY, 12M24: +10,7% YoY), sesuai dengan intensi manajemen yang menargetkan pertumbuhan konsolidasi FY25 di kisaran +8–10% YoY. Di sisi lain, Dana Pihak Ketiga (DPK) tercatat naik +1% YoY pada 2M25 setelah pertumbuhan negatif selama 2 bulan sebelumnya (vs. 1M25: -0,1% YoY, 12M24: -1,1% YoY). Adapun pertumbuhan yang tak seimbang tersebut membuat likuiditas BBNI masih ketat, dengan Loan–to–Deposit Ratio (LDR) mencapai 95,7% (vs. 2M24: 87,8%, 1M25: 96,8%). Perkembangan likuiditas perseroan masih akan menjadi fokus kami, meningat LDR BBNI adalah yang tertinggi di antara big 4 banks lainnya.

--------

Edi Chandren (@edichand)

Investment Analyst Lead Stockbit