$SMRA Sebagus Apa?

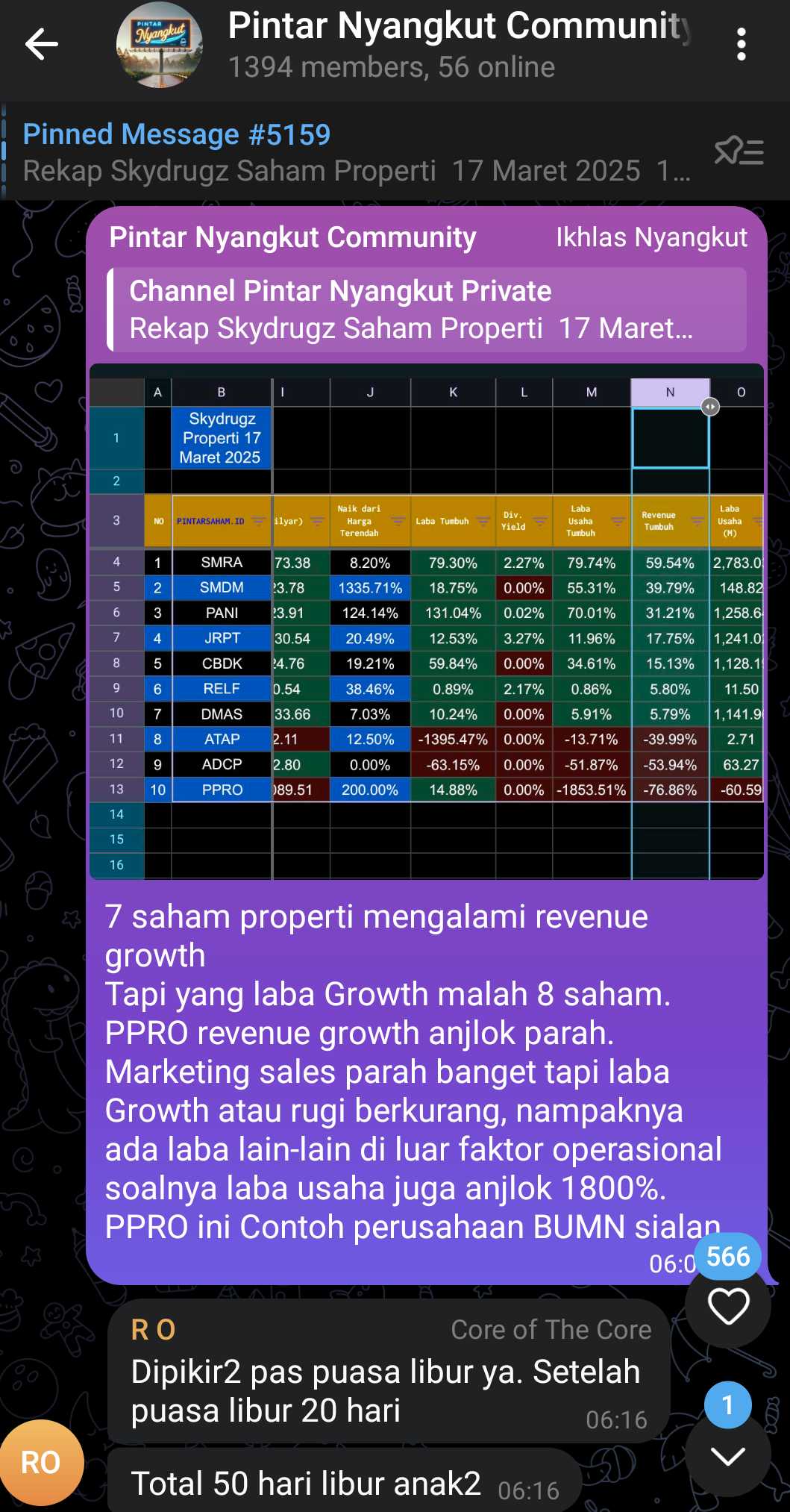

Di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 saya sudah merekap semua saham properti yang sudah rilis LK Full Year 2024 per tanggal 17 Maret 2025 https://stockbit.com/post/13223345

Summarecon Agung (SMRA) bisa dibilang raja laba sementara di sektor properti, tapi jangan keburu girang dulu. Ini baru dari 10 saham yang sudah rilis laporan keuangan Full Year 2024 per 17 Maret 2025, bukan dari total 94 saham properti yang ada di IHSG. Bisa jadi nanti ada properti lain yang lebih besar labanya setelah semua data keluar seperti BSDE dan $PWON. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari segi laba bersih, SMRA menang telak dengan Rp1,37 triliun, mengungguli DMAS yang mencetak Rp1,33 triliun dan JRPT yang hanya mampu meraih Rp1,13 triliun. Pendapatan juga melonjak 59,54% menjadi Rp10,62 triliun, yang menunjukkan betapa agresifnya pertumbuhan bisnisnya. Kalau dilihat dari valuasi, SMRA ini seperti barang obral dengan PBV cuma 0,59 dan PER 4,76, dibandingkan dengan properti premium seperti $PANI yang punya PBV 8,69 dan PER 281,43, atau CBDK yang dibanderol PBV 7,53 dan PER 37,09. Murah banget, kan? Tapi seperti kata pepatah, kalau sesuatu terlalu murah, pasti ada alasannya.

Dan benar saja, begitu kita gali lebih dalam, ketemu bom waktu yang bisa meledak kapan saja: UTANG!

Total utang SMRA mencapai Rp10,54 triliun, menjadikannya pemilik utang terbesar di antara 10 saham properti yang sudah rilis laporan keuangan. Sebagai perbandingan, PANI yang punya market cap Rp175 triliun cuma berutang Rp4,26 triliun, sementara DMAS yang lebih konservatif hanya menanggung utang Rp1,75 triliun. Bahkan JRPT, yang market cap-nya lebih kecil dari SMRA, cuma punya utang Rp797 miliar. Memang, SMRA punya kas cukup besar, Rp3,29 triliun, tapi utang bersihnya tetap Rp7,25 triliun. Ini artinya SMRA lebih banyak dikelola dengan utang daripada modal sendiri. Jadi kalau ada yang bilang ini perusahaan properti solid, mungkin lebih tepat disebut perusahaan properti dengan beban cicilan paling berat.

Dari sisi profitabilitas, SMRA ternyata nggak sebagus kelihatannya. Net Profit Margin (NPM) hanya 14,27%, jauh di bawah DMAS (61,38%), JRPT (38,37%), dan CBDK (40,14%). Ini artinya, dari setiap Rp1 pendapatan, SMRA cuma bisa menyisihkan 14,27% jadi laba, sementara DMAS bisa menyisihkan lebih dari 61%. Jadi, buat dapet laba yang sama dengan DMAS, SMRA harus jualan berkali-kali lipat lebih banyak. Operating Profit Margin (OPM) juga hanya 30,80%, kalah dari PANI (43,91%), JRPT (42,36%), CBDK (50,28%), dan DMAS (47,95%). Dengan margin yang lebih tipis, SMRA harus kerja lebih keras buat bisa mencetak keuntungan yang sama dibanding pesaingnya. Kalau JRPT dan DMAS bisa tenang-tenang jualan dan tetap cuan tebal, SMRA harus banting tulang lebih keras biar labanya nggak tergerus. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang kita masuk ke free cash flow (FCF), alias duit yang benar-benar tersisa setelah bayar operasional dan belanja modal. FCF SMRA memang positif Rp429,98 miliar, tapi ini masih kalah jauh dibandingkan CBDK yang punya FCF Rp1,72 triliun dan DMAS yang bisa menyisakan Rp663,87 miliar. Sementara itu, beberapa perusahaan lain malah lebih parah lagi, misalnya PANI yang minus Rp4,58 triliun, PPRO yang minus Rp878,88 miliar, dan ADCP yang minus Rp64,79 miliar. Jadi kalau ada yang bilang SMRA ini sehat secara cash flow, ya… lebih sehat dari yang sekarat, tapi tetap saja belum bisa dibilang atletis.

Dalam 1 bulan terakhir, jumlah investor SMRA berkurang 81 orang (-0,27%), tapi dalam 3 bulan terakhir justru bertambah 3.065 orang (+11,45%). Ini artinya, banyak investor ritel baru yang mulai melirik SMRA, meskipun ada sebagian yang sudah kabur lebih dulu. Total investor SMRA saat ini ada 29,84 ribu orang, masih lebih kecil dibanding DMAS yang punya 46,14 ribu investor. Jadi kalau mau cari saham properti yang lebih banyak peminatnya, DMAS masih lebih unggul dalam jumlah pemegang saham. Cuma ya itu DMAS berat gerak.

Bagaimana dengan investor asing? Di sini SMRA benar-benar nggak menarik bagi mereka. Asing serok = 0 kali, asing jual = 6 kali, artinya nggak ada investor asing yang berminat buat beli, malah yang ada mereka mulai keluar. Bandingkan dengan JRPT yang hanya dijual asing 1 kali, atau SMDM yang nggak ada aksi asing sama sekali. Ini menunjukkan bahwa SMRA masih jadi mainan investor domestik, dan kalau terjadi kepanikan, kemungkinan besar yang jualan ya investor ritel.

SMRA sudah membagikan dividen selama 3 tahun berturut-turut, yang lumayan kalau dibandingkan DMAS, RELF, dan beberapa properti lain yang belum pernah bagi dividen. Tapi kalau dibandingkan dengan JRPT yang rutin membagikan dividen selama 16 tahun berturut-turut, SMRA masih jauh tertinggal. Jadi kalau cari saham properti yang rajin kasih cuan ke investor, JRPT lebih unggul dari SMRA.

Risk terbesar SMRA adalah UTANG. SMRA ini sebenarnya perusahaan yang sehat di atas kertas, tapi kalau kita bongkar lebih dalam, utang mereka luar biasa besar. Rp10,54 triliun, tertinggi di antara 10 saham properti yang sudah rilis laporan keuangan Full Year 2024 per 17 Maret 2025. Ini bukan angka kecil, bahkan lebih besar dari total laba bersih mereka yang Rp1,37 triliun.

Peluang terbesar SMRA ada di ekspansi agresif mereka yang terus membuahkan hasil. Dengan pendapatan yang tumbuh 59,54% menjadi Rp10,62 triliun dan laba bersih yang melonjak 79,30% menjadi Rp1,37 triliun, SMRA jelas sedang dalam momentum pertumbuhan yang luar biasa. Mereka bukan cuma jualan properti seperti developer biasa, tapi juga punya sumber pendapatan dari properti investasi seperti mal, hotel, dan pengelolaan kawasan. Ini memberikan mereka keuntungan besar karena saat penjualan properti melambat, mereka masih bisa mengandalkan pendapatan berulang dari bisnis yang sudah berjalan. Diversifikasi inilah yang membuat SMRA punya potensi untuk bertahan lebih baik di siklus properti yang naik-turun. Upgrade skill https://cutt.ly/Ve3nZHZf

Selain itu, valuasi saham SMRA yang masih murah dengan PBV 0,59 dan PER 4,76 memberi ruang besar bagi apresiasi harga saham jika kinerja mereka tetap kuat. Pasar properti Indonesia juga sedang berada dalam fase pemulihan dengan permintaan perumahan yang terus meningkat, terutama di segmen menengah ke atas yang merupakan pasar utama SMRA. Cuma ya itu, utang mereka gede banget. Kas + Laba + free cashflow mereka tidak cukup untuk lunasi utang dalam jangka waktu < 5 tahun.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

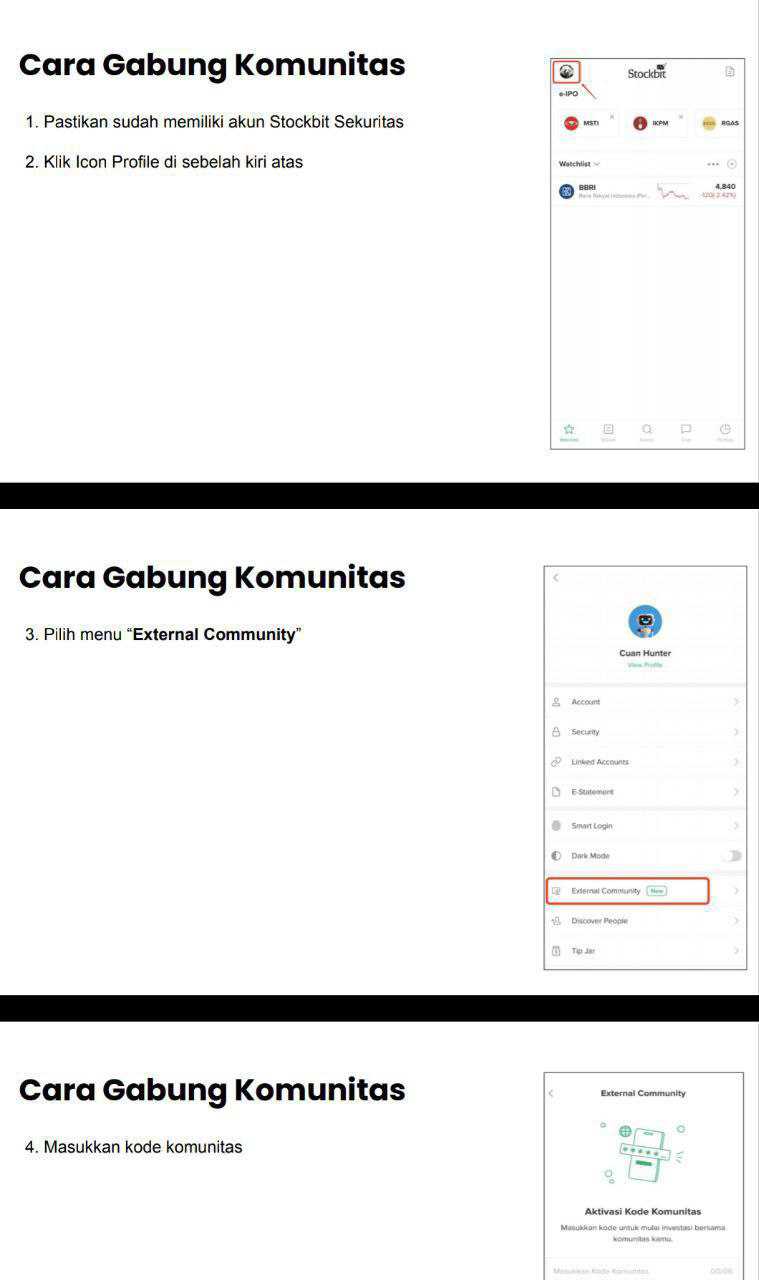

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7