$ADMF Full Year 2024: Berasa Balik ke Zaman Covid-19

Banyak investor yang suka ADMF di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 karena rajin bagi dividen. https://stockbit.com/post/13223345

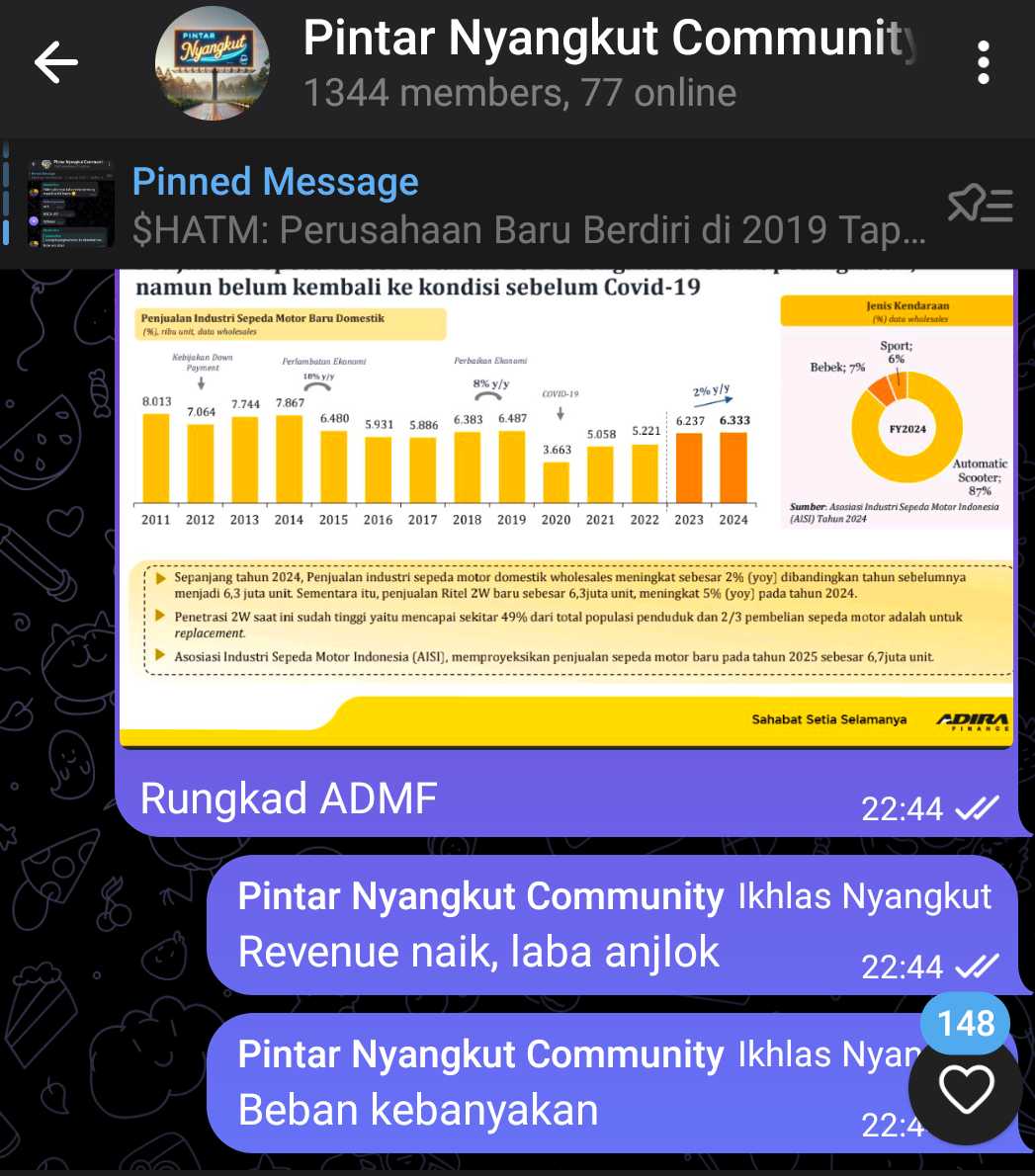

ADMF 2024 ini seperti perusahaan yang sudah tua tapi masih berusaha bersaing dengan anak-anak muda di dunia yang sudah berubah. Mereka mencatat pendapatan naik 5,07% ke Rp9,990 triliun, tapi laba bersih malah terjun 27,62% ke Rp1,407 triliun. Seolah-olah bisnis jalan, tapi ujung-ujungnya cuma numpang rame. Biaya operasional naik 7,13% ke Rp4,027 triliun, sementara cost of credit (COC) melonjak 42,14% ke Rp1,970 triliun. Ini bukan pertumbuhan, ini seperti kapal yang semakin berat karena kebanyakan beban, sementara pendapatan tambahan nggak cukup untuk menutupi biaya. Non-Performing Loan (NPL) naik dari 1,9% ke 2,2%, artinya makin banyak orang kesulitan bayar cicilan, dan ini bukan pertanda baik untuk bisnis yang bergantung pada kredit. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mau tahu apakah ini tanda ekonomi sulit, cukup lihat tren pembiayaan baru ADMF. Turun 12,02% dari Rp41,6 triliun ke Rp36,6 triliun. Bisa jadi ADMF mulai selektif, tapi bisa juga karena masyarakat mulai sadar kalau hidup dari cicilan itu bukan solusi jangka panjang. Segmen otomotif masih mendominasi 82%, tapi segmen non-otomotif naik dari 15% ke 18%. Ini artinya makin banyak orang yang lebih memilih kredit untuk kebutuhan lain, bukan kendaraan. Bisa jadi karena harga kendaraan makin mahal, atau mungkin masyarakat mulai berpikir dua kali sebelum nambah utang. Intinya, permintaan kredit kendaraan mulai loyo, dan kalau ADMF tetap bertahan di model bisnis yang sama, masa depannya mulai abu-abu.

Di sisi lain, ADMF seperti perusahaan yang berusaha ekspansi, tapi modalnya dari utang. Total aset naik 5,10% ke Rp32,588 triliun, tapi total utang naik lebih cepat, 11,31% ke Rp17,875 triliun. Kalau ekspansi dibiayai dari keuntungan, itu tanda bisnis sehat. Tapi kalau ekspansi dibiayai dari utang, itu tanda mereka mulai bergantung pada modal eksternal yang makin mahal. Debt to Equity Ratio (DER) naik dari 1,5x ke 1,7x, artinya leverage semakin tinggi. Ini seperti orang yang makin banyak kartu kredit, makin tinggi limitnya, tapi penghasilannya nggak bertambah signifikan. Kalau kondisi ekonomi memburuk dan banyak yang gagal bayar, ADMF bakal jadi korban pertama.

Yang paling nyesek adalah Net Interest Margin (NIM) yang anjlok dari 26,0% ke 14,1%. Ini seperti pedagang yang dulu bisa jual barang dengan margin 100%, tapi sekarang terpaksa jual murah karena pasar makin kompetitif. Return on Average Assets (ROAA) turun dari 8,6% ke 5,3%, dan Return on Average Equity (ROAE) jatuh dari 18,7% ke 12,7%. Efisiensi bisnis makin berkurang, keuntungan makin susah, dan daya saing semakin lemah. Upgrade skill https://cutt.ly/Ve3nZHZf

Di tengah situasi yang semakin pelik, ada satu faktor lain yang bikin ADMF makin berat: Bank Danamon. Dari laporan keuangan, 48% dari total piutang pembiayaan ADMF berasal dari skema joint financing dengan Danamon $BDMN. Artinya hampir setengah bisnis ADMF ini bukan murni dari mereka sendiri, tapi ada campur tangan Danamon di dalamnya. Kalau ADMF harus berbagi margin dengan Danamon, siapa yang lebih diuntungkan? Bisa jadi Danamon lebih nyaman dalam posisi ini, sementara ADMF hanya bekerja keras mencari nasabah, tapi profit yang bisa mereka simpan makin tipis.

Net Interest Margin yang turun drastis juga bisa jadi indikasi bahwa ADMF harus berbagi keuntungan lebih besar dengan induknya. Kalau ini benar, maka ini bukan sekadar kerja sama bisnis, tapi strategi di mana Danamon lebih diuntungkan dibanding ADMF. DER yang naik dari 1,5x ke 1,7x menunjukkan ADMF semakin bergantung pada pendanaan eksternal. Mungkin mereka bukan sepenuhnya jadi "sapi perah" Danamon, tapi jelas mereka berada dalam posisi yang lebih lemah dalam struktur keuangan ini.

Dengan situasi seperti ini, apakah ADMF bisa bertahan di era PayLater dan fintech kredit digital? Shopee PayLater, GoPay PayLater $GOTO, Kredivo, dan sejenisnya semakin merajalela, menawarkan pinjaman instan yang bisa dicairkan dalam hitungan menit. Sementara ADMF masih bermain di model konvensional, dengan proses panjang dan analisis kredit yang rumit. PayLater menawarkan kecepatan dan kemudahan, sementara ADMF masih berusaha menjaga sistem tradisional mereka.

Perbedaan terbesar adalah target pasar. ADMF masih terjebak di pembiayaan kendaraan, sementara PayLater lebih fleksibel, bisa dipakai buat belanja online, bayar tagihan, sampai kebutuhan sehari-hari. Generasi muda sudah nggak tertarik lagi dengan sistem kredit konvensional yang ribet. Mereka lebih suka yang praktis, tanpa perlu ribet urus dokumen atau tunggu persetujuan lama. PayLater juga punya keunggulan dalam analisis data berbasis AI, yang memungkinkan mereka menilai risiko lebih cepat dibanding ADMF yang masih mengandalkan metode tradisional.

Kalau melihat tren kredit macet, ADMF menghadapi situasi yang sama dengan PayLater. NPL naik dari 1,9% ke 2,2%, menunjukkan makin banyak yang gagal bayar. Tapi bedanya, PayLater lebih fleksibel dan bisa segera menyesuaikan skema pinjaman mereka, sementara ADMF masih terikat dengan sistem yang lebih kaku. NIM yang semakin tipis membuat ADMF kehilangan keunggulan dibanding fintech, karena mereka tidak bisa memberikan bunga lebih rendah tanpa makin memperburuk margin mereka. Upgrade skill https://cutt.ly/Ve3nZHZf

ADMF terlalu bergantung pada pembiayaan kendaraan, sementara PayLater bisa dipakai untuk hampir semua transaksi. Pembiayaan baru ADMF turun 12,02% ke Rp36,6 triliun, dan sebagian besar masih dari kendaraan bermotor. Sementara itu, PayLater semakin menguasai transaksi harian, dari belanja online hingga pinjaman konsumtif. Dengan makin banyaknya masyarakat yang nyaman menggunakan PayLater, ADMF berisiko kehilangan pangsa pasar dalam jangka panjang.

Jadi, apakah ADMF bisa bertahan di tengah serbuan PayLater dan fintech kredit digital? Kalau mereka tetap bertahan dengan model bisnis lama, jawabannya tidak. NIM makin tipis, utang makin besar, kredit macet naik. Sementara PayLater bisa lebih gesit beradaptasi dengan perubahan perilaku masyarakat. Kalau ADMF tidak segera berinovasi dan melakukan transformasi digital, mereka hanya akan menjadi korban berikutnya dalam gelombang disrupsi fintech.

Kalau mau tahu ekonomi lagi susah atau enggak, cukup lihat ADMF. Kredit macet naik, pembiayaan baru turun, dan margin keuntungan makin tipis. NPL naik dari 1,9% ke 2,2%, artinya makin banyak orang yang mulai telat bayar cicilan. Cost of Credit meledak 42,14%, yang artinya perusahaan harus siap-siap menghadapi kredit macet lebih banyak. Kalau ini hanya masalah ADMF, mungkin bisa dimaklumi, tapi kalau semua perusahaan pembiayaan mulai menambah cadangan kerugian, itu tanda mereka sudah mencium bau gagal bayar di mana-mana. Upgrade skill https://cutt.ly/ge3LaGFx

Masyarakat yang dulu gampang ambil kredit kendaraan sekarang mulai menahan diri. Pembiayaan baru turun 12,02%, artinya makin sedikit orang yang minat ambil cicilan motor atau mobil. Kenapa? Bisa jadi karena harga kendaraan makin mahal, gaji nggak naik, atau mereka sadar kalau kondisi ekonomi nggak secerah yang dipromosikan pemerintah. Kalau kredit kendaraan aja mulai lesu, itu bisa jadi pertanda orang sudah lebih sibuk mikirin cara bayar cicilan yang lama daripada ambil utang baru.

Bukan cuma itu, Net Interest Margin (NIM) ADMF anjlok dari 26,0% ke 14,1%. Ini bukan cuma soal persaingan bisnis, tapi juga tanda bahwa perusahaan pembiayaan makin sulit mengambil untung dari kredit. Kalau bisnis leasing aja makin susah cari margin, itu artinya masyarakat makin berat bayar bunga tinggi, atau mereka lebih memilih alternatif yang lebih fleksibel seperti PayLater. Dulu leasing motor itu hal biasa, sekarang masyarakat lebih suka utang kecil dari Shopee PayLater buat sekadar bertahan hidup.

Debt to Equity Ratio (DER) naik dari 1,5x ke 1,7x, artinya ADMF makin banyak bergantung pada utang untuk ekspansi. Kalau ekonomi masih sehat, perusahaan harusnya bisa ekspansi dari laba yang bertumbuh, bukan makin mengandalkan utang yang semakin mahal. Kalau semua ekspansi dibiayai utang, itu namanya bukan pertumbuhan, tapi gali lubang tutup lubang.

Jadi, apakah ini tanda ekonomi lagi susah? Kalau makin banyak orang telat bayar cicilan, makin sedikit yang mau ambil kredit kendaraan, dan perusahaan pembiayaan makin susah ambil untung, itu sudah lebih dari cukup jadi alarm bahwa daya beli masyarakat sedang melemah. Bukan resesi? Mungkin. Tapi kalau sudah begini, sepertinya orang lebih sibuk cari cara bertahan hidup daripada beli motor baru.

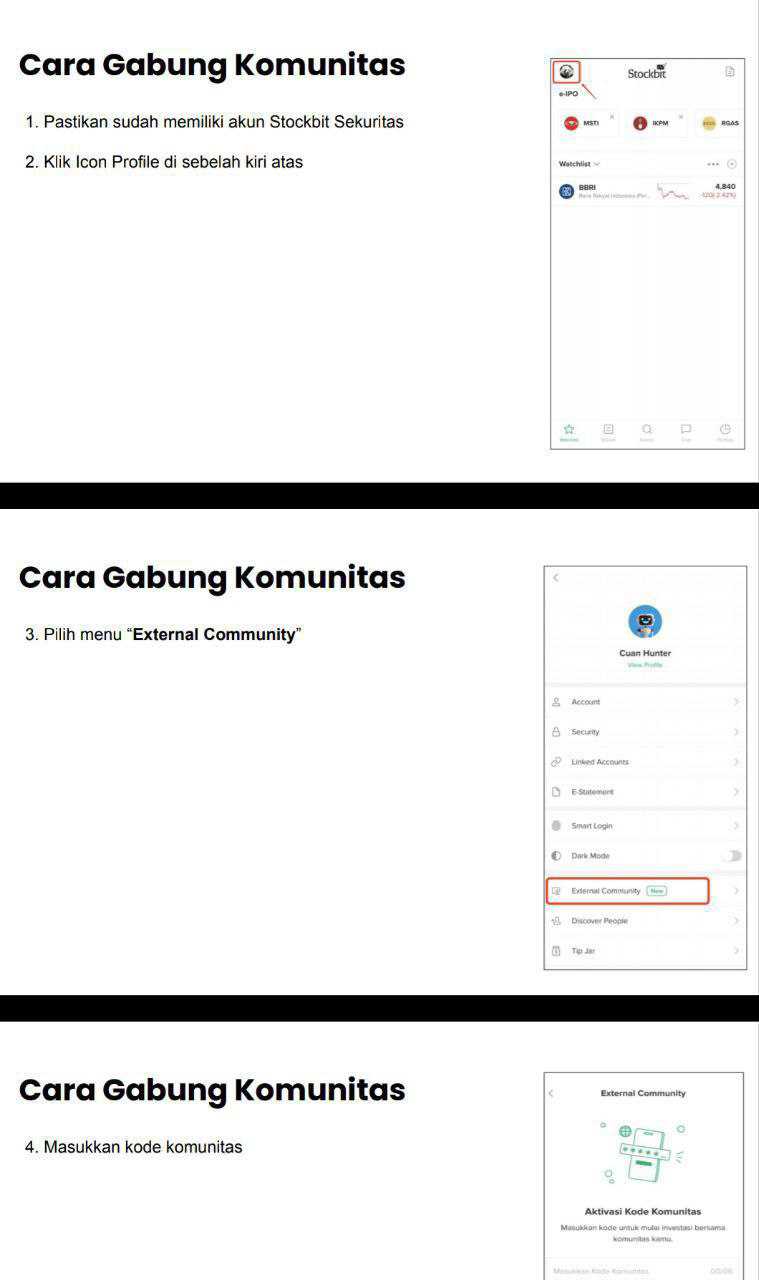

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138 (caranya cek gambar terakhir)

Link Panduan https://stockbit.com/post/13223345

Jangan lupa kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://bit.ly/44osZSV

Disclaimer: http://bit.ly/3RznNpU

1/3