$HATM: Perusahaan Baru Berdiri di 2019 Tapi Sudah Punya Aset Triliunan?

Ada salah satu user Stockbit yang suka sama HATM di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138. Saya tidak tahu kenapa dia bisa bisa suka sama HATM. https://stockbit.com/post/13223345

PT Habco Trans Maritima Tbk (HATM) ini seperti anak baru yang baru mulai usaha tapi langsung belanja besar-besaran pakai kartu kredit. Baru berdiri tahun 2019, mulai jalan 2021, dan sekarang sudah punya aset Rp 1,37 Triliun. Keren? Bisa jadi. Tapi kalau lihat lebih dalam, ini bukan cerita sukses murni. Ini cerita tentang bagaimana utang bisa membuat bisnis kelihatan lebih besar dari yang sebenarnya. Asetnya memang naik 31,3% dari tahun lalu, tapi liabilitasnya juga naik lebih brutal, 128% ke Rp 400,56 Miliar. Kalau ini perusahaan startup, bisa dibilang mereka bukan berkembang dengan organik, tapi dengan doping. Upgrade skill https://cutt.ly/Ve3nZHZf

Sebagian besar aset HATM ada di kapal yang nilainya Rp 1,07 Triliun atau 77,7% dari total aset. Kas mereka? Cuma Rp 54,05 Miliar (3,9% dari total aset). Dengan kata lain, kalau besok harus bayar utang mendadak, ya mungkin harus mulai cari pembeli buat beberapa kapal. Piutang usaha mereka juga Rp 65,57 Miliar, turun 34,1% dari tahun lalu, tapi tetap tidak dianggap bermasalah. Katanya sih, semua bisa tertagih. Semoga.

Untuk menjalankan bisnis ini, HATM punya tiga Mother Vessel, yaitu Habco Carina (eks Qatar Sprint, eks Kavo Platanos), Habco Pioneer (eks IVS Shikra), dan Habco Ankaa (eks Dyna Globe). Kapal-kapal ini bukan cuma buat operasional, tapi juga buat jaminan utang ke bank. Jadi kalau bisnis ini kena badai, bisa saja tiba-tiba kapal-kapal ini berubah status jadi milik bank. Untungnya, mereka punya kontrak besar dengan beberapa klien, seperti PT Bhumi Rantau Energi (BRE) yang mengontrak 930.000 MT batubara dalam 30 bulan, PT Indonesia Ruipu Nickel and Chrome Alloy (IRNCA) yang mengangkut 4,2 juta MT batubara per tahun sampai 2029, dan PT Dwi Guna Laksana Tbk (DGL) DWGL yang juga punya kontrak jangka panjang.

Dari sisi pendapatan, HATM sebenarnya terlihat solid dengan revenue Rp 748,20 Miliar, naik 30% dari tahun sebelumnya. Tapi jangan senang dulu. Beban pokok pendapatan mereka justru naik lebih gila, 59,2%, jadi Rp 539,17 Miliar. Artinya, margin laba kotor mereka anjlok dari 41,2% ke 27,9%. Kenapa? Ya, biaya bahan bakar yang membengkak sampai Rp 251,30 Miliar (46,6% dari COGS), sewa kapal Rp 83,26 Miliar, penyusutan kapal Rp 55,03 Miliar, dan berbagai biaya operasional lainnya. Jadi walaupun revenue naik, keuntungan makin tipis. Ini seperti jualan nasi padang yang makin laris, tapi harga daging naik terus sampai keuntungan malah lebih kecil dari sebelumnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Beban umum dan administrasi juga naik gila-gilaan, 67,5%, jadi Rp 46,16 Miliar. Mayoritas lari ke gaji dan tunjangan pegawai, yang naik ke Rp 35,51 Miliar. Entah pegawainya yang makin banyak atau gajinya makin tinggi, tapi yang jelas ini makin berat buat keuangan perusahaan. Efeknya? Laba bersih turun 28,6%, jadi Rp 141,53 Miliar, dengan margin laba bersih menyusut dari 34,4% ke 18,9%. Alias, makin besar bisnisnya, makin kecil keuntungannya.

Nah, sekarang pertanyaannya: dengan laba yang makin kecil, apakah HATM masih bisa bayar utangnya? Mari kita lihat. Total utang berbunga mereka sekarang Rp 341,55 Miliar, sementara cashflow operasionalnya Rp 198,58 Miliar. Secara teori, ini masih cukup buat bayar cicilan tahunan dan bunga utang. Tapi kalau tiba-tiba semua utang harus dibayar sekaligus? CFO mereka cuma bisa nutup 58% dari total utang berbunga. Kas mereka yang cuma Rp 54,05 Miliar bahkan cuma cukup buat bayar 15,8% dari total utang berbunga. Jadi kalau ada kejadian tak terduga—misalnya klien besar telat bayar atau ada biaya tak terduga yang membengkak—bisa dipastikan mereka harus cari tambahan utang baru buat nutupin utang lama. Alias gali lubang tutup lubang.

Untungnya, cashflow operasional mereka masih positif. Tapi cashflow investasi negatif Rp 443,62 Miliar, karena mereka terus-terusan belanja kapal. Jadi bisnis ini berjalan karena suntikan dana eksternal, alias pinjaman. Untuk nutupinya, mereka ambil tambahan utang Rp 177,46 Miliar tahun ini. Artinya, selama revenue masih bisa naik dan utang masih bisa diperpanjang, bisnis ini masih bisa bertahan. Tapi kalau terjadi sesuatu yang bikin mereka kehilangan cash flow—misalnya harga minyak naik drastis, pelanggan besar berhenti menggunakan jasa mereka, atau regulasi berubah—maka risiko besar sedang mengintai.

HATM ini adalah perusahaan yang tumbuh dengan utang. Mereka berhasil menambah aset dan ekspansi, tapi harus dibayar dengan margin yang makin menipis dan liabilitas yang makin menumpuk. Sejauh ini, mereka masih bisa bertahan karena revenue terus masuk, tapi kalau ada guncangan ekonomi, siap-siap saja melihat kapal-kapal mereka lebih cepat berpindah tangan ke bank daripada ke pelanggan. Upgrade skill https://cutt.ly/Ve3nZHZf

HATM tampaknya paham betul filosofi “besar pasak daripada tiang,” atau kalau dalam dunia korporasi, lebih keren disebut leverage maksimal. Dengan aset yang naik 31,3% menjadi Rp 1,37 Triliun, mereka juga memutuskan untuk tidak mau kalah dalam hal utang. Total liabilitasnya? Rp 400,56 Miliar, naik 128% dalam setahun. Ini bukan pertumbuhan bisnis biasa. Ini pertumbuhan dengan kecepatan turbo, tapi pakai bahan bakar pinjaman bank.

Mari kita bahas utang bank dulu. HATM tampaknya punya hubungan yang sangat mesra dengan Bank Central Asia ($BBCA). Setiap butuh dana segar, tinggal ajukan pinjaman, dan voila, bank dengan senang hati menambah jumlah utangnya. Sekarang, mereka punya total utang bank Rp 341,55 Miliar. Rinciannya? Rp 125,75 Miliar utang jangka pendek, yang harus segera dibayar dalam waktu kurang dari setahun, dan Rp 215,80 Miliar utang jangka panjang, yang entah bagaimana akan dilunasi nanti. Tapi jangan khawatir, karena perusahaan sudah menyiapkan solusi klasik: jadikan kapal sebagai jaminan. Upgrade skill https://cutt.ly/ge3LaGFx

Ya, tiga Mother Vessel mereka—Habco Carina, Habco Pioneer, dan Habco Ankaa—sudah disandera ke bank. Jadi kalau sewaktu-waktu arus kas tidak cukup buat bayar cicilan, ada kemungkinan bank yang bakal jadi pemilik baru kapal-kapal ini. Dan menariknya, bunga utang mereka ada di kisaran 7,25% - 7,75% per tahun. Lumayan kompetitif, tapi kalau melihat beban bunga mereka yang tahun ini naik ke Rp 12,28 Miliar, bisa dipastikan utang ini tidak murah.

Lalu bagaimana dengan utang usaha? Nah, kalau utang bank masih punya bunga dan tenor yang jelas, utang usaha ini lebih seperti janji yang belum bisa ditepati ke pemasok. Total utang usaha mereka sekarang Rp 57,46 Miliar, naik 30,3% dari tahun lalu. Ini termasuk ke dalam kategori "nanti dulu, bayarnya belakangan". Siapa yang jadi korban? Beberapa pemasok besar, seperti:

PT AKR Corporindo Tbk $AKRA yang menanggung Rp 23,02 Miliar (40,1% dari total utang usaha). Kemungkinan besar ini utang bahan bakar, mengingat operasional kapal bergantung pada minyak.

LCH Lockton Pte. Ltd., perusahaan asuransi, yang masih menunggu pembayaran sebesar Rp 11,41 Miliar (19,9% dari total utang usaha). Artinya, kapal-kapal ini diasuransikan, tapi bayarnya masih ditunda.

PT Arghaniaga Panca Tunggal yang masih menunggu Rp 9,95 Miliar (17,3% dari total utang usaha).

Dan yang menarik, mayoritas utang usaha ini dalam Rupiah (80,1% dari total utang usaha), tapi ada juga dalam Dolar AS (Rp 11,41 Miliar). Jadi kalau nilai tukar Rupiah melemah, bisa dipastikan jumlah yang harus dibayar bakal lebih besar.

Jadi begini, HATM ini punya strategi menarik: utang bank buat ekspansi, utang usaha buat operasional harian. Utang bank buat beli kapal, utang usaha buat jalanin kapal. Masalahnya, kalau ada yang tersendat—misalnya arus kas tidak cukup buat bayar cicilan atau pemasok mulai menagih lebih agresif—mereka bisa kena efek domino. Karena kalau utang bank gagal dibayar, kapal disita. Kalau utang usaha gagal dibayar, operasional lumpuh.

Saat ini, arus kas operasional mereka Rp 198,58 Miliar, dan masih bisa menutupi cicilan serta bunga utang untuk sementara. Tapi kalau ada satu saja klien besar yang telat bayar atau ada kenaikan harga bahan bakar yang tidak terkendali, maka skenario gali lubang tutup lubang bisa dimulai lebih cepat dari yang diperkirakan. Yang menarik, kas perusahaan ini Rp 54,05 Miliar, alias cuma cukup buat bayar 15,8% dari total utang berbunga. Jadi kalau besok bank tiba-tiba bilang “bayar sekarang,” ya tinggal pilih: jual kapal, ambil utang baru, atau minta bank bersabar dengan janji manis. Upgrade skill https://cutt.ly/Ve3nZHZf

HATM ini seperti orang yang baru punya penghasilan tetap, lalu langsung ambil cicilan mobil dan rumah yang melebihi kapasitas dompetnya. Selama penghasilannya lancar, ya tidak ada masalah. Tapi kalau ada gangguan sedikit saja, ya siap-siap pusing. Kalau ini bukan definisi bisnis berjalan di atas utang, saya tidak tahu apa lagi yang lebih tepat.

HATM punya strategi revenue yang cukup sederhana: angkut sebanyak mungkin barang dengan kapal dan pastikan klien tetap bayar, entah cepat atau lambat. Tahun 2024, mereka berhasil mencetak Rp 748,20 Miliar dalam revenue, naik 30% dari tahun lalu. Keren? Tentu saja. Tapi pertanyaannya, apakah pertumbuhan ini benar-benar mencerminkan bisnis yang makin efisien atau cuma makin sibuk mengangkut barang dengan margin yang makin tipis?

Mayoritas revenue mereka datang dari pengangkutan laut (freight), yang mencapai Rp 731,00 Miliar atau 97,7% dari total pendapatan. Sisanya, Rp 17,19 Miliar (2,3% dari total revenue) berasal dari demurrage, alias denda keterlambatan bongkar muat. Artinya, sebagian kecil dari revenue ini bukan karena mereka mengangkut lebih banyak barang, tapi karena ada klien yang entah sengaja atau tidak, kelamaan beresin barangnya. Yah, setidaknya keterlambatan ini tetap bisa diuangkan.

Kalau mau tahu siapa yang bikin HATM tetap hidup, ada beberapa pelanggan besar yang menyumbang revenue signifikan seperti PT Obsidian Stainless Steel: Rp 107,80 Miliar (14,4% dari total revenue). Sepertinya mereka senang mengangkut stainless steel dan berharap kapal HATM tidak mogok di tengah jalan. PT Indonesia Tsingshan Stainless Steel, Rp 81,86 Miliar (10,9% dari total revenue). Lagi-lagi bisnis baja yang kelihatannya percaya penuh pada armada HATM. PT Dwi Guna Laksana Tbk, Rp 76,41 Miliar (10,2% dari total revenue). Ini perusahaan batu bara, jadi bisa dibayangkan betapa kapal-kapal HATM terus sibuk bolak-balik bawa muatan hitam ini.

Sementara pendapatan naik, biaya juga naik lebih cepat dari kapal yang dikejar ombak. Beban pokok pendapatan (COGS) melesat 59,2% menjadi Rp 539,17 Miliar, memakan 72,1% dari total revenue. Artinya, meskipun lebih banyak kapal yang berlayar, keuntungan kotor malah makin menipis. Penyebab utamanya? Bahan bakar yang tidak ada niat turun harga, alias Rp 251,30 Miliar (46,6% dari total COGS). Jadi kalau ada yang bertanya kenapa laba makin kecil, cukup tunjuk ke harga solar dan berdoa semoga harga minyak dunia turun. Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan strategi revenue dan utang supplier seperti ini, HATM kelihatannya bermain di strategi klasik: angkut lebih banyak barang, tunda pembayaran ke pemasok, bayar pinjaman bank pakai revenue baru, dan berharap cashflow tetap positif. Jadi selama revenue tetap naik, semuanya bisa terlihat baik-baik saja. Tapi kalau ada satu saja komponen yang terganggu—misalnya harga bahan bakar naik lebih gila lagi atau klien besar tiba-tiba berhenti pakai jasa mereka—ya siap-siap melihat supplier mulai mengetuk pintu kantor mereka dengan invoice yang tidak bisa ditunda lagi. Upgrade skill https://cutt.ly/Ve3nZHZf

HATM sepertinya punya selera unik dalam memilih auditor. Bukannya memilih Big Four seperti PwC, EY, KPMG, atau Deloitte yang sering jadi standar emas dalam audit perusahaan besar, mereka malah memilih KAP Gideon Adi & Rekan, bagian dari jaringan MGI Worldwide. Mungkin ada yang bertanya, "Siapa itu?" Nah, kalau Big Four itu ibarat tim sepak bola kelas dunia seperti Real Madrid atau Manchester United, maka MGI Worldwide ini lebih mirip klub papan tengah yang cukup dikenal di kalangan tertentu, tapi jarang muncul di headline besar.

Secara teknis, MGI Worldwide memang jaringan akuntansi global, tapi bukan bagian dari Big Five, apalagi Big Four. Jadi kalau ada yang bertanya apakah auditor HATM ini sekelas dengan mereka yang menangani perusahaan raksasa dunia, jawabannya ya... tidak juga, tapi lumayan lah. Ini seperti memilih restoran steak, tapi bukan di fine dining Michelin Star, melainkan di tempat yang katanya "steak-nya enak dan murah" di review Google.

Pilihan KAP ini sebenarnya cukup menarik. Apakah ini karena efisiensi biaya audit? Atau mungkin karena mereka ingin auditor yang lebih fleksibel dalam memahami laporan keuangan mereka yang penuh dengan utang bank, revenue naik tapi margin turun, serta cashflow yang harus dikelola dengan hati-hati? Hanya manajemen yang tahu. Yang jelas, jika HATM ingin mendapatkan citra yang lebih solid di mata investor institusi, menggunakan salah satu dari Big Four mungkin bisa meningkatkan kredibilitas laporan keuangan mereka. Tapi kalau tujuannya hanya sekadar lolos audit dan tetap bisa melanjutkan strategi bisnis seperti biasa, ya KAP Gideon Adi & Rekan jelas sudah cukup.

HATM memilih bukan yang terbaik, tapi cukup aman untuk memastikan laporan keuangan tetap terlihat rapi di mata publik dan regulator. Apakah ini langkah yang bijak atau strategi efisiensi yang menarik? Hanya waktu yang bisa menjawab, terutama kalau ada kejutan di laporan keuangan berikutnya.

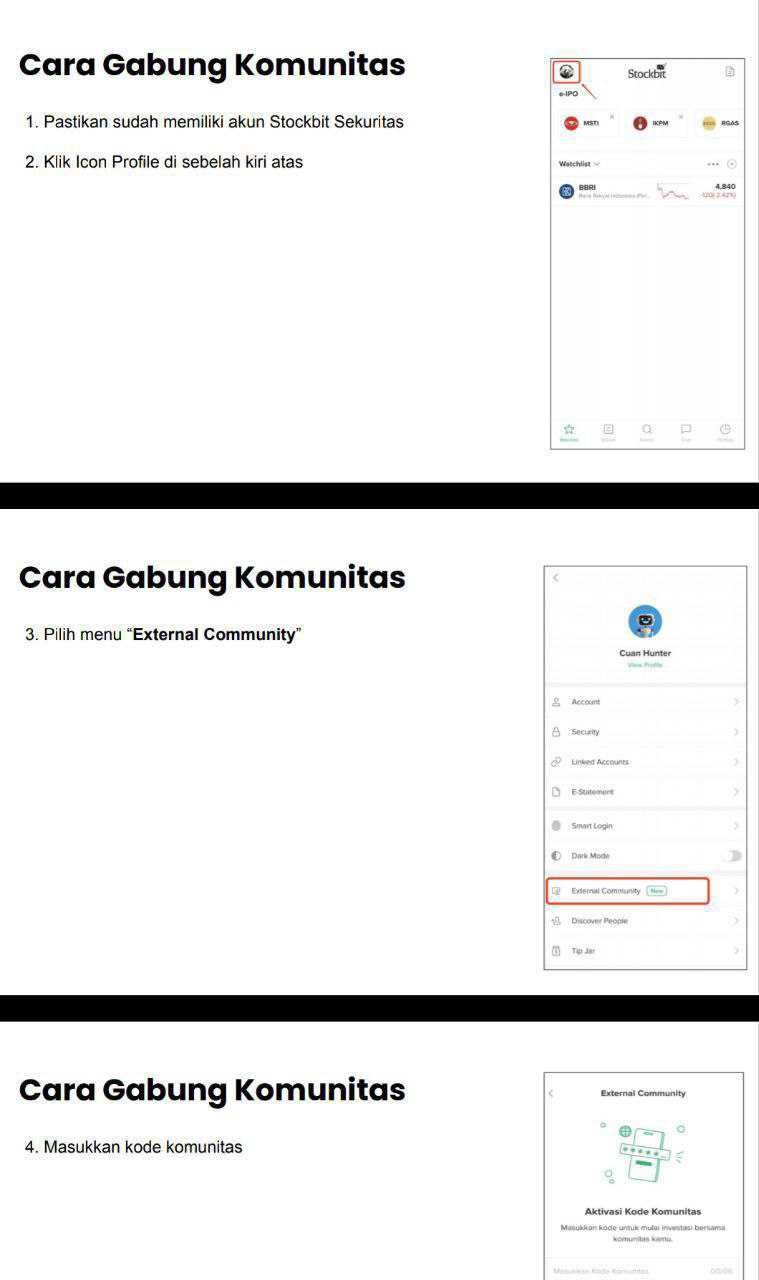

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138 (caranya cek gambar terakhir)

Link Panduan https://stockbit.com/post/13223345

Jangan lupa kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://bit.ly/44osZSV

Disclaimer: http://bit.ly/3RznNpU

1/3