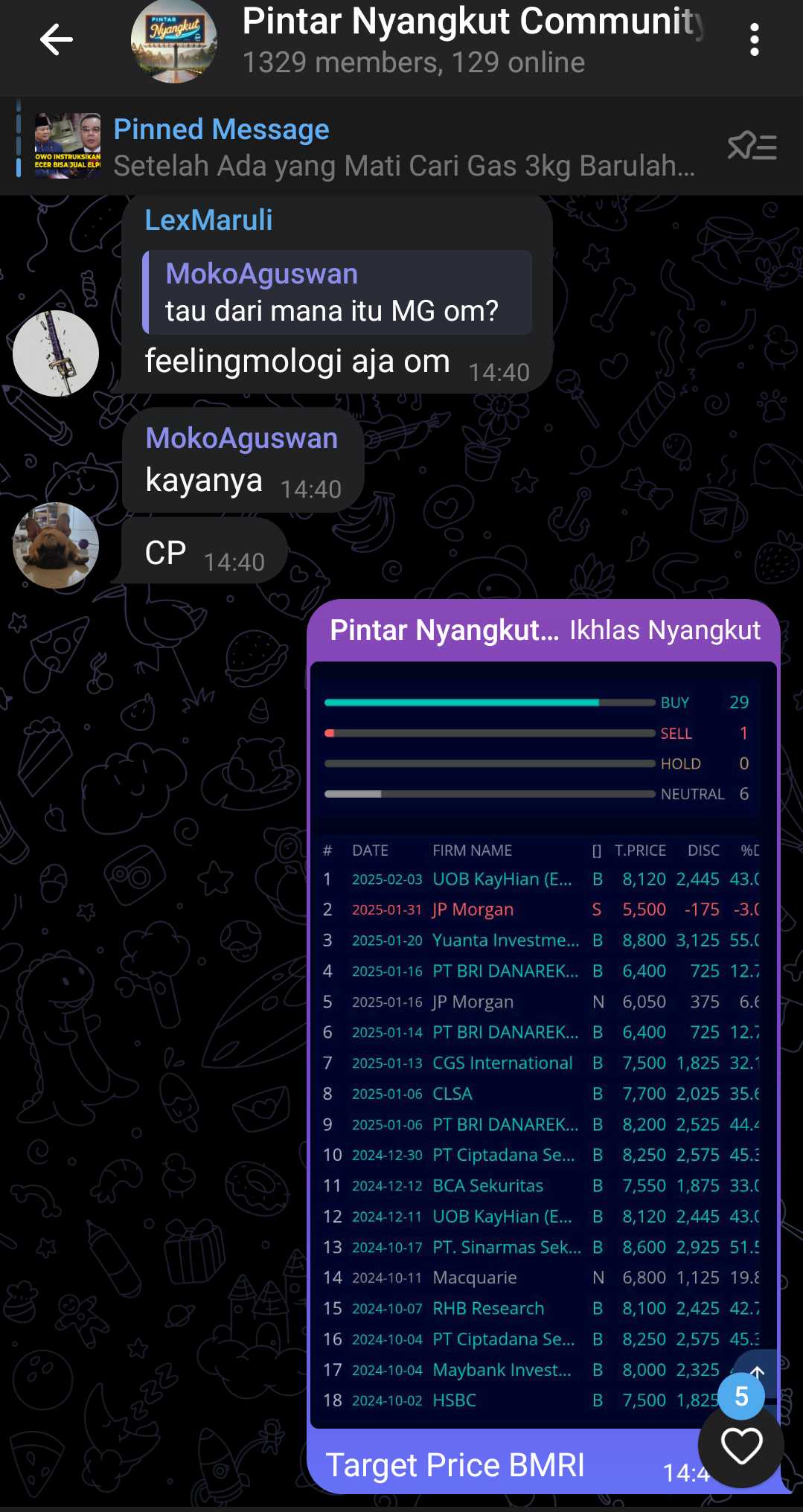

Target Price Sekuritas di $BMRI

Target price (TP) saham BMRI dari berbagai sekuritas menunjukkan variasi yang cukup besar. Ada yang sangat optimis dengan proyeksi kenaikan signifikan, tapi ada juga yang pesimis dan bahkan merekomendasikan jual. Ini menarik untuk dibahas karena bisa memberikan gambaran bagaimana investor institusi melihat prospek bank terbesar di Indonesia ini. https://stockbit.com/post/13223345

Target price yang terbaru datang dari UOB KayHian pada 3 Februari 2025, dengan target harga Rp 8,120 dan rekomendasi BUY. Mereka melihat masih ada potensi kenaikan 43% dari harga sebelumnya. Ini menunjukkan keyakinan yang cukup besar bahwa BMRI masih undervalued dan bisa naik lebih tinggi lagi. Sebaliknya, JP Morgan pada 31 Januari 2025 justru memberikan target yang jauh lebih rendah, yaitu Rp 5,500 dengan rekomendasi SELL, bahkan lebih rendah 3% dari harga terakhir yang mereka analisis. Ini jadi kontras yang menarik, karena sementara banyak sekuritas lain optimis, JP Morgan justru melihat ada risiko yang lebih besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau mundur sedikit ke target price paling lama, yang tertua dalam daftar ini datang dari HSBC, yang sudah memberikan proyeksi di Rp 7,500 sejak 2 Oktober 2024. Meski sudah lebih dari 4 bulan lalu, angka ini masih relevan karena beberapa sekuritas lain seperti CGS International dan BCA Sekuritas juga memberikan angka di kisaran yang sama. Ini menunjukkan bahwa ada konsensus di sekitar angka 7,500 - 8,250 sebagai fair value BMRI.

Sekarang, mari kita lihat target price paling optimis. Yang paling tinggi diberikan oleh Yuanta Investment pada 20 Januari 2025, yaitu Rp 8,800, yang berarti ada potensi kenaikan 55% dari harga sebelumnya. Yuanta tampaknya melihat peluang pertumbuhan laba yang kuat dan valuasi BMRI yang masih relatif murah. Tidak jauh berbeda, Sinarmas Sekuritas juga optimis dengan target Rp 8,600 pada 17 Oktober 2024, yang artinya masih dalam range bullish.

Di sisi lain, ada target price paling pesimis, dan ini datang dari JP Morgan dengan angka Rp 5,500 yang sudah disebutkan tadi. Ini menarik karena sebelumnya, pada 16 Januari 2025, JP Morgan masih menetapkan target price Rp 6,050 dengan status Neutral, tapi kemudian mereka menurunkan proyeksi ini hanya dalam dua minggu. Ini bisa jadi karena adanya perkembangan negatif di laporan keuangan BMRI atau faktor eksternal seperti risiko makroekonomi yang meningkat. Selain JP Morgan, Macquarie juga memberikan target price yang lebih rendah, yaitu Rp 6,800 pada 11 Oktober 2024, dengan pandangan yang lebih konservatif terhadap saham BMRI. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi kalau melihat keseluruhan, rentang target price BMRI cukup lebar, dari Rp 5,500 (JP Morgan - Sell) hingga Rp 8,800 (Yuanta - Buy). Mayoritas sekuritas berada di kisaran Rp 7,500 - Rp 8,600, yang berarti mereka masih melihat upside yang cukup menarik buat saham ini. Namun, ada juga yang lebih pesimis, mungkin karena faktor risiko eksternal atau valuasi yang sudah tinggi menurut mereka.

Bagi investor, ini bisa jadi bahan pertimbangan. Kalau percaya dengan skenario optimis seperti Yuanta atau Sinarmas, berarti masih ada ruang naik cukup besar. Tapi kalau lebih condong ke pandangan JP Morgan, mungkin ada baiknya lebih berhati-hati karena ada potensi downside yang signifikan. Yang jelas, perbedaan target price ini menunjukkan betapa kompleksnya penilaian terhadap saham BMRI, tergantung dari sudut pandang masing-masing analis dan faktor-faktor yang mereka anggap penting.

Bank Mandiri (BMRI) adalah salah satu bank terbesar di Indonesia dengan total aset mencapai Rp 2.1 kuadriliun pada 2024. Dengan posisi kuat di sektor perbankan, BMRI sering jadi incaran investor karena kinerja keuangannya yang solid, dividen yang menarik, dan ekspansi digital yang agresif. Tapi di balik kekuatannya, BMRI juga punya tantangan besar, mulai dari persaingan ketat dengan bank lain, risiko kredit, hingga ancaman dari fintech dan bank digital.

BMRI punya banyak keunggulan yang membuatnya jadi salah satu saham perbankan paling menarik di Bursa Efek Indonesia. Yang pertama tentu ukuran asetnya yang masif. Dengan total aset yang sudah tembus Rp 2.1 kuadriliun, BMRI sejajar dengan BBRI dan BBCA dalam hal skala operasional. Besarnya aset ini memberi fleksibilitas dalam menyalurkan kredit, investasi, dan ekspansi bisnis.

Dari sisi profitabilitas, BMRI juga konsisten mencetak laba jumbo. Pada 2023, BMRI mencatatkan laba bersih sebesar Rp 47.9 triliun, tumbuh 15.5% YoY dibandingkan 2022. Ini berarti BMRI punya Return on Equity (ROE) di atas 17% dan Net Interest Margin (NIM) sekitar 5.3%, yang masih cukup tinggi untuk standar bank besar.

Keunggulan lainnya ada di dividen yang rutin dan besar. BMRI terkenal sebagai bank BUMN yang rajin membagikan dividen. Untuk tahun buku 2023, BMRI berencana membagikan dividen sekitar 60% dari laba bersih, yang berarti pemegang saham bisa menikmati dividend yield sekitar 5-6%. Ini menjadikan BMRI menarik bagi investor yang mencari pendapatan pasif dari dividen.

Selain itu, BMRI juga agresif dalam digitalisasi. Aplikasi Livin’ by Mandiri sukses jadi salah satu mobile banking terbaik di Indonesia, bersaing ketat dengan BRImo dan BCA Mobile. Per 2024, jumlah pengguna Livin’ sudah tembus 23 juta, dengan volume transaksi tahunan mencapai Rp 3.500 triliun. Digitalisasi ini bukan cuma meningkatkan efisiensi operasional, tapi juga memperkuat daya saing BMRI di tengah tren perbankan digital.

BMRI juga punya manajemen risiko yang cukup baik, dengan rasio Non-Performing Loan (NPL) hanya 1.3% pada akhir 2023. Ini artinya, kualitas kredit BMRI masih terjaga dan tidak ada lonjakan kredit macet yang bisa mengganggu profitabilitasnya.

Meski punya banyak keunggulan, BMRI tetap menghadapi tantangan besar. Yang pertama adalah persaingan ketat di sektor perbankan. BMRI harus bersaing langsung dengan BBRI, BBCA, dan BBNI, yang masing-masing punya keunggulan tersendiri. BBCA, misalnya, unggul dalam customer service dan efisiensi, sementara BBRI sangat kuat di segmen UMKM dan rural banking.

Selain itu, BMRI masih sangat bergantung pada kredit korporasi. Sekitar 60% dari total kredit BMRI disalurkan ke segmen korporasi, sementara segmen UMKM masih jauh tertinggal dibandingkan BBRI. Ini membuat BMRI lebih rentan terhadap fluktuasi ekonomi makro, karena jika ada perlambatan di sektor industri besar, dampaknya bisa langsung terasa di portofolio kredit BMRI.

Regulasi pemerintah juga bisa menjadi pedang bermata dua. Sebagai bank BUMN, BMRI sering mendapat proyek strategis nasional yang menguntungkan, tapi di sisi lain, mereka juga harus mengikuti arahan pemerintah dalam kebijakan kredit dan suku bunga. Hal ini bisa membatasi fleksibilitas bank dalam menetapkan strategi bisnisnya.

Ancaman lainnya datang dari fintech dan bank digital. Munculnya Jago, Seabank, Allo Bank, serta fintech lending seperti Akulaku dan Kredivo, mulai menggerus pangsa pasar perbankan konvensional. Perbankan digital menawarkan pinjaman tanpa agunan dengan proses yang lebih cepat, yang bisa mengancam bisnis kredit konsumsi BMRI. Jika BMRI tidak bisa beradaptasi dengan cepat, ada risiko kehilangan segmen pasar ke perusahaan-perusahaan fintech ini.

Faktor lain yang perlu diperhatikan adalah risiko suku bunga dan nilai tukar. Jika suku bunga naik terlalu tinggi, maka biaya dana (Cost of Fund) BMRI juga ikut naik, yang bisa menggerus margin keuntungan. Begitu juga dengan nilai tukar rupiah—jika terjadi depresiasi tajam, maka bisa meningkatkan risiko kredit, terutama bagi debitur yang punya utang dalam dolar AS.

BMRI tetap menjadi salah satu bank paling solid di Indonesia dengan fundamental yang kuat, pertumbuhan laba yang konsisten, dan dividen yang menarik. Tapi tantangan tetap ada, terutama dari sisi persaingan dengan bank lain, fintech, serta dampak kebijakan pemerintah.

Bagi investor jangka panjang, BMRI tetap menarik, terutama bagi yang mengincar dividen stabil dan pertumbuhan bisnis yang kuat. Namun, untuk jangka pendek, volatilitas bisa tetap terjadi, apalagi jika ada faktor eksternal seperti kenaikan suku bunga global atau perlambatan ekonomi.

Jadi, apakah BMRI masih menarik? Jawabannya tergantung dari profil risiko masing-masing investor. Jika mencari saham blue-chip dengan dividen menarik dan fundamental kuat, BMRI bisa jadi pilihan. Tapi jika lebih condong ke pertumbuhan agresif, mungkin ada opsi lain yang lebih menarik, terutama di sektor teknologi dan perbankan digital.

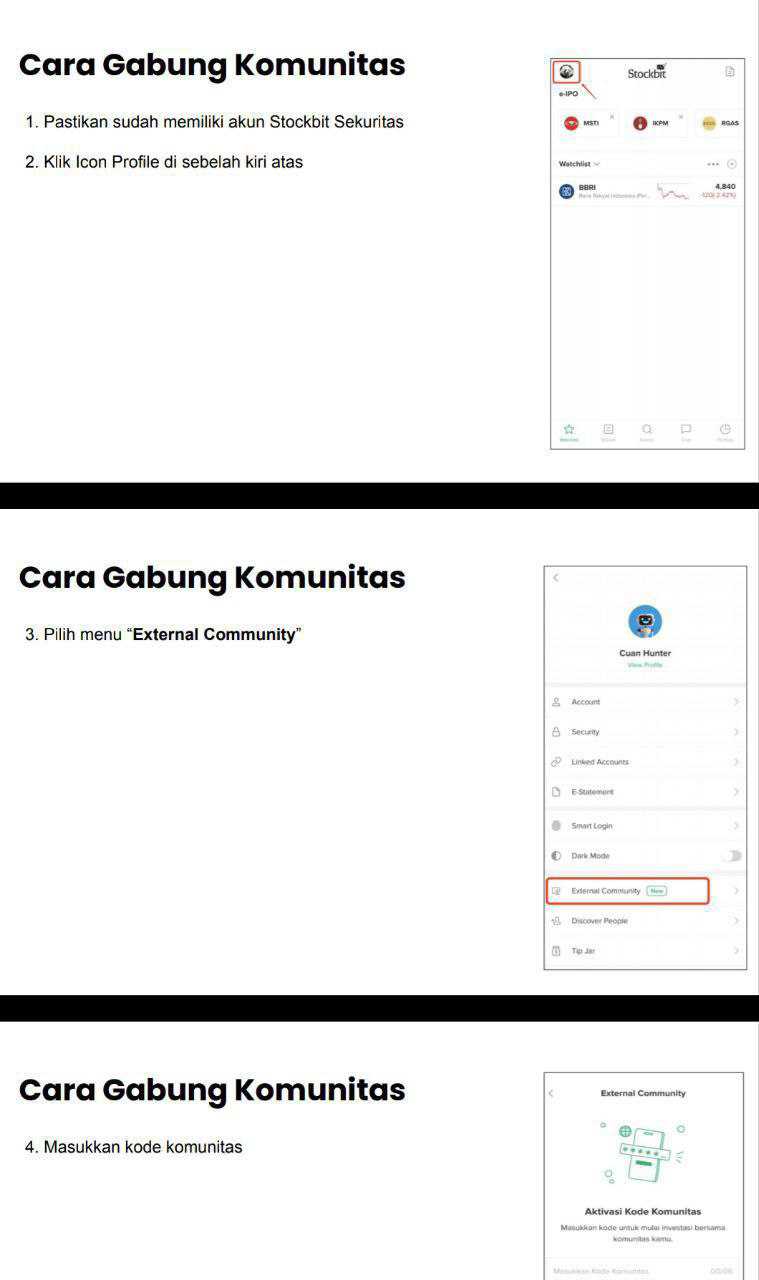

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138 (caranya cek gambar terakhir)

Link Panduan https://stockbit.com/post/13223345

Jangan lupa kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://bit.ly/44osZSV

Disclaimer: http://bit.ly/3RznNpU

1/3