PART I: $PYFA

Kali ini, saya ingin menulis tentang satu emiten yang mungkin sudah sering dibahas oleh teman-teman SB lainnya. Mungkin saya terbilang telat, terutama karena saat ini sedang ramai topik terkait conglomerate play, termasuk backdoor listing lainnya yang lagi ramai.

Namun, better late than never.

Saat ini, saya sedang tertarik dengan Pyridam Farma Tbk., atau $PYFA. Ini adalah salah satu emiten farmasi dan life science yang sedang aktif dalam aksi korporasi.

Walaupun identitas korporasinya tidak terlalu menonjol, kalian bisa melihat adanya kemiripan warna logo PYFA dengan beberapa perusahaan yang dimiliki oleh salah satu konglomerasi terbesar di Indonesia. Ditambah lagi, terdapat wajah-wajah yang familier di entitas-entitas afiliasi milik konglomerasi tersebut. Untuk lebih mudahnya, coba saja cek alamat kantor pusatnya terletak di gedung apa... Hehe.

PYFA sendiri sebenarnya merupakan hasil dari backdoor listing. Pada tahun 2020, PSP saat ini, yaitu Rejuve Global Investment Pte. Ltd., membeli 47% saham dari PSP sebelumnya, yaitu PT Pyridam Internasional, dan hingga saat ini memegang sekitar 60% kepemilikan saham.

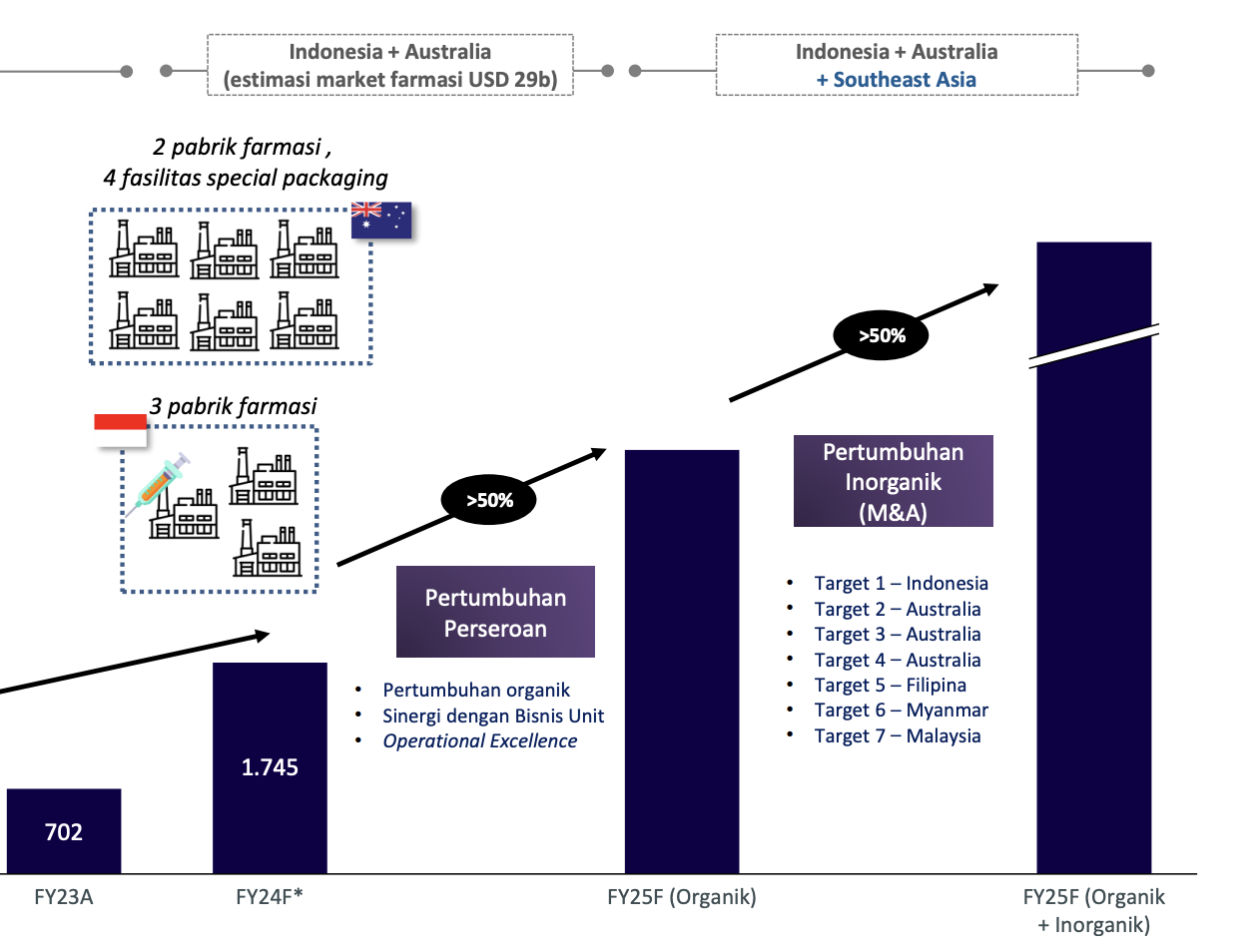

Selanjutnya, pada 2021 dan 2022, perusahaan melakukan akuisisi terhadap PT Holi Pharma dan PT Ethica Industri Farmasi. Hal ini menunjukkan bahwa melalui ekspansi inorganik, pendapatan perusahaan tumbuh drastis sebagai berikut:

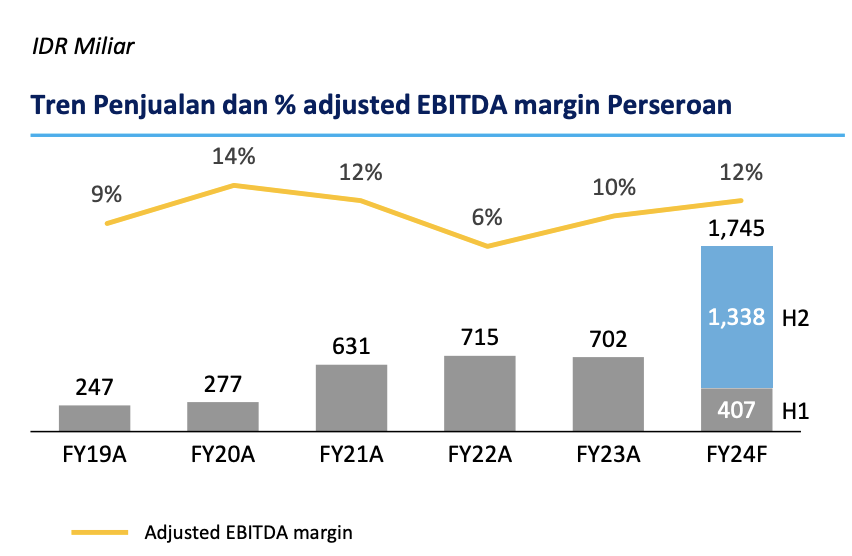

2020: Rp 277 miliar

2021: Rp 631 miliar

2022: Rp 715 miliar

2023: Rp 702 miliar

Namun, ekspansi tidak berhenti di situ saja. Pada pertengahan tahun 2024, PYFA menyelesaikan proses akuisisi 100% saham Probiotec Limited, sebuah perusahaan farmasi berbasis di Australia, dengan skema gabungan antara utang dan ekuitas. Nilai akuisisinya adalah AU$252 juta, atau sekitar Rp2,7 triliun. Dana ekuitas untuk akuisisi ini berasal dari rights issue dengan penambahan modal sebesar Rp1,07 triliun yang dilakukan oleh Rejuve selaku PSP pada awal tahun 2024. Sisanya dibiayai melalui utang.

Sudah banyak anggota SB lain yang mengulas tentang profitabilitas Probiotec ini, dan hasilnya bisa dibilang sangat bagus. Hal ini juga tercermin dalam laporan keuangan September 2024, di mana pendapatan PYFA tumbuh hampir dua kali lipat menjadi sekitar Rp1,1 triliun.

Namun, ada satu catatan: PYFA saat ini masih membukukan kerugian. Menurut saya, jika melihat laporan keuangannya, hal ini cukup wajar, mengingat adanya biaya keuangan terkait akuisisi Probiotec, utang obligasi, serta biaya operasional lainnya yang cukup membengkak. Dengan demikian, secara dasar profitabilitas dan valuasi, PYFA memang belum terlihat menarik.

Hal terakhir yang ingin saya sampaikan, dan menurut saya ini yang paling menarik, adalah PYFA masih belum puas dengan ekspansinya. Dalam materi public expose bulan Oktober 2024, manajemen secara gamblang menyebutkan bahwa mereka memiliki setidaknya tujuh target perusahaan lain untuk diakuisisi (M&A), di samping rencana pertumbuhan organik dan peningkatan kinerja secara umum.

Jadi, cerita PYFA ini masih belum selesai di sini. Lagipula, kita di sini mencari perusahaan yang harga sahamnya belum mencerminkan potensi sebenarnya. Jika melihat pergerakan harga saham saat ini, tampaknya masih cukup menarik. Namun, saya berharap harganya bisa turun sedikit lagi agar ada margin of safety yang lebih tebal.

Sekarang tinggal menunggu kapan pasar akan mulai melirik $PYFA sehingga ada apresiasi pada harga sahamnya.

Risiko tetap ditanggung masing-masing. :)

1/4