Suatu hari James Rea, seorang insiyur aeronautical, mengirim daftar saham yang ia print dengan komputer ke Ben Graham setelah membaca artikel Ben yang berjudul “Renaissance of Value”. Rea belum pernah bertemu Graham. Dia selama ini tidak tahu tentang Graham. Setidaknya, tidak sampai kliennya mengatakan dia harus membaca artikel Graham. Ternyata daftar saham Rea dipenuhi dengan jenis saham yang ditulis Graham selama bertahun-tahun. Suratnya akhirnya mengarah pada panggilan telepon dari sang legenda, yang mengarah pada pertemuan, lalu kolaborasi penelitian selama 3 tahun, dan akhirnya pembentukan private fund.

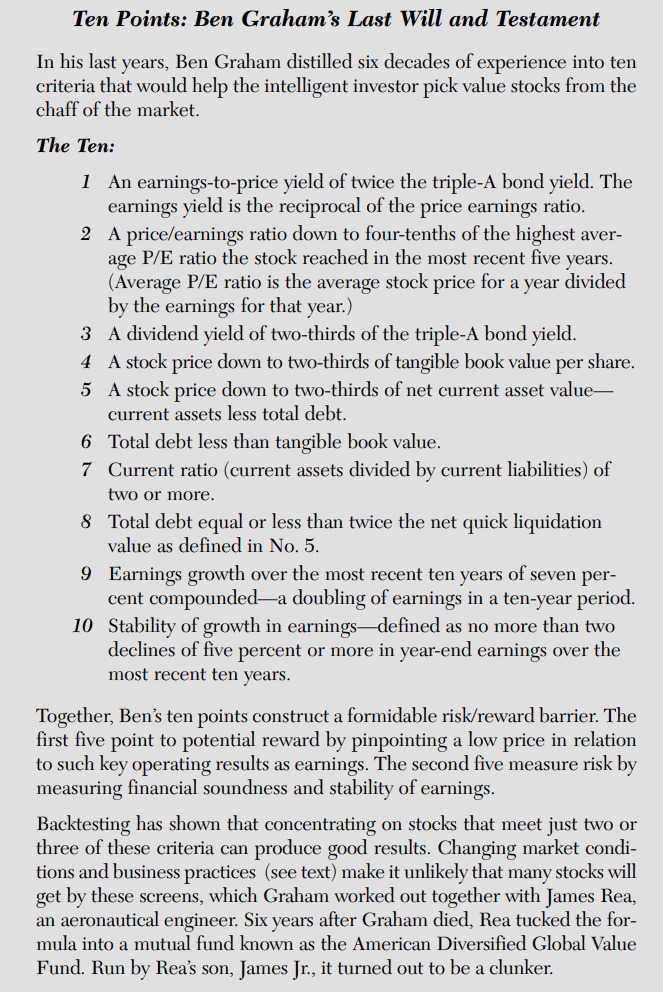

Setelah beberapa perdebatan, Rea dan Graham menyetujui 10 kriteria saham sebagai dasar bagi penelitian mereka. Periode yang dicakup adalah 1925 hingga 1975. Tujuan Graham sederhana, yaitu mencoba membeli sekelompok saham yang memenuhi beberapa kriteria sederhana undervalued, terlepas dari industrinya dan dengan perhatian minimum pada masing-masing perusahaan. Menggunakan beberapa metrik sederhana, ia ingin melewati analisa yang memakan waktu dan menggantinya dengan pendekatan kelompok yang lebih beragam dalam pemilihan saham. Penelitian mereka mendukung gagasan itu.

Sayangnya, Graham meninggal dunia tidak lama setelah fund itu dibuat. Kinerja fund tersebut juga tidak pernah dipublikasikan.

Sepuluh kriteria ini kemudian dipublikasikan dalam 2 artikel, satu oleh James Rea berjudul “Remembering Benjamin Graham — Teacher and Friend” dan satunya lagi oleh P. Blustein di majalah Forbes 1977 berjudul Ben Graham's last will and testament.

Kriteria-kriteria tersebut adalah:

1. Earnings to Price Yield minimal 2x dari yield obligasi AAA. Earnings to Price Yield adalah kebalikan dari PER. (Dibalik menjadi E/P x 100%).

2. PER turun hingga 40% dari PER rata-rata tertinggi yang dicapai saham itu dalam lima tahun terakhir.

3. Dividend yield minimal dua pertiga dari yield obligasi AAA.

4. Harga saham turun hingga di bawah dua pertiga dari tangible book value per share.

5. Harga saham turun hingga di bawha dua pertiga dari net current asset value (aset lancar dikurangi total utang).

6. Total utang < tangible book value.

7. Rasio lancar (aset lancar dibagi dengan kewajiban lancar) >= 2.

8. Total utang <= dua kali nilai likuidasi cepat bersih sebagaimana didefinisikan dalam No. 5.

9. Earnings growth selama sepuluh tahun terakhir >= 7% compounded (earnings tumbuh dua kali lipat dalam periode sepuluh tahun).

10. Stabilitas pertumbuhan earnings (earnings tahunan tidak mengalami lebih dari dua kali kejadian penurunan lima persenan atau lebih, selama sepuluh tahun terakhir).

Bersama-sama, sepuluh poin ini akan membangun risk/reward barrier yang tangguh. Lima poin pertama untuk potensi reward dengan menekankan pada rendahnya harga dalam kaitannya dengan hasil operasi utama seperti earnings. Lima poin kedua mengukur risiko dengan mengukur kesehatan keuangan dan stabilitas earnings. Sayangnya, masalah dengan kriteria ini adalah, jika semua 10 kriteria digunakan, kriterianya terlalu berat dan tidak mungkin menghasilkan jumlah pilihan yang berarti, terutama dengan perubahan kondisi pasar dan praktek bisnis dari waktu ke waktu.

Pertanyaan yang dieksplorasi Graham dan Rea adalah adakah kriteria tertentu yang bisa lebih diutamakan daripada yang lain. Blustein, yang menulis untuk artikel Forbes, tampaknya menyarankan bahwa kriteria 1, 3 dan 6 adalah yang paling menguntungkan. Ini sesuai dengan pernyataan Graham dalam sebuah kuliah di UCLA, bahwa jika seorang investor hanya menggunakan earnings yield, dividend yield, dan debt to tangible equity, ia akan membukukan hasil dua kali lipat dari DJIA.

Lalu kapan jual sahamnya. Berikut ini dianggap sebagai sinyal jual:

a) harga saham naik lebih dari 50% sejak pembelian;

b) saham sudah dipegang selama lebih dari dua tahun;

c) perusahaan berhenti membayar dividen; atau

d) laba turun hingga membuat sahamnya overpriced sebesar 50% atau lebih, merujuk pada kriteria earnings yield di nomor 1.

Sepuluh aturan tersebut tampaknya menghasilkan return yang mengalahkan pasar selama lima dari enam dekade yang diuji Ben. Pengujian selanjutnya oleh Henry R. Oppenheimer dari tahun 1974 hingga 1981 menemukan bahwa jika seorang investor memilih saham dari gabungan semesta NYSE-AMEX, hasilnya sebagai berikut:

*Hanya dengan menggunakan kriteria 1 dan 6, akan mencapai return tahunan rata-rata 38%.

*Menggunakan hanya kriteria 1,3,dan 6 akan memberikan return tahunan rata-rata 26%.

*Menggunakan hanya kriteria 3 dan 6 akan menghasilkan return tahunan rata-rata 29%.

Sebelum Anda terlalu bersemangat, perlu dicatat bahwa setelah Graham meninggal dunia, Rea menggunakan formula ini dalam reksadana yang dikenal sebagai American Diversified Global Value Fund. Dijalankan oleh putra Rea, tampaknya reksadana ini tidak berjalan dengan baik sama sekali. Tidak diketahui alasannya, namun kemungkinan terdapat masalah pada manajemennya, bukan aturan itu sendiri.

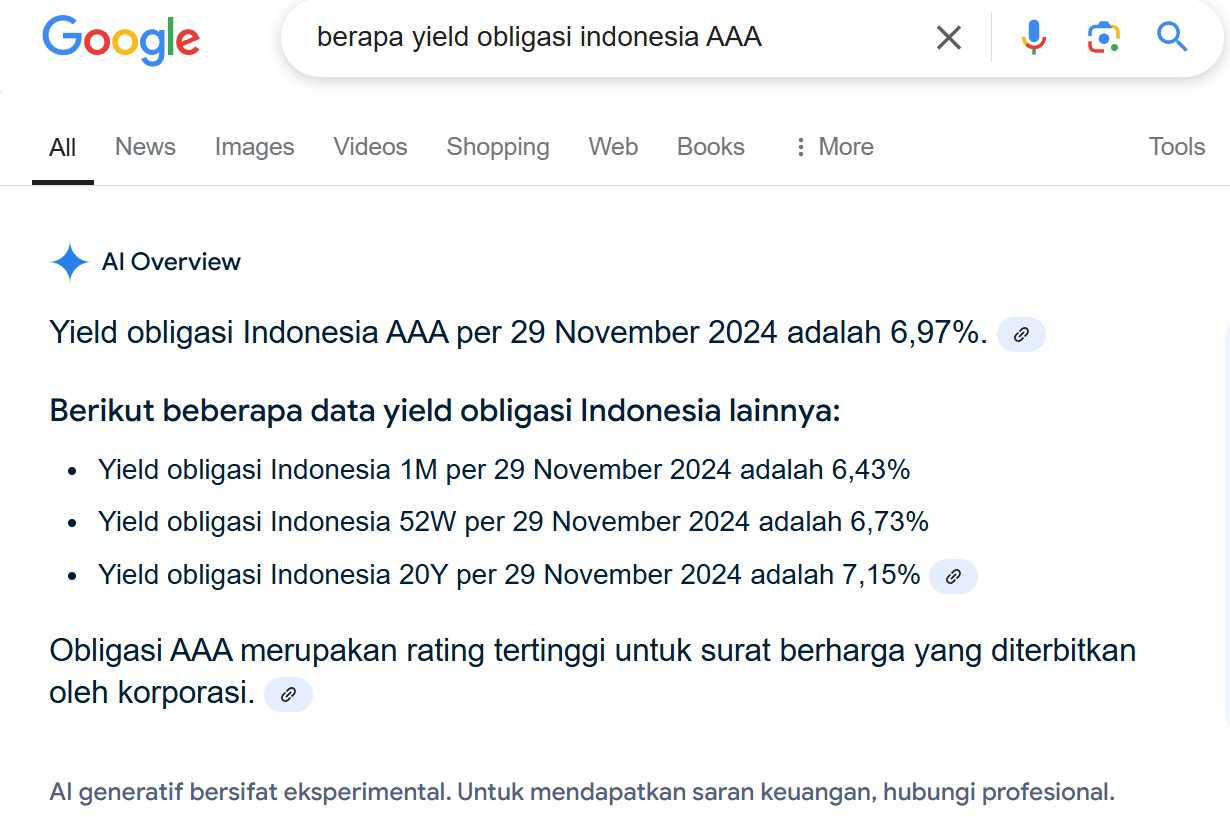

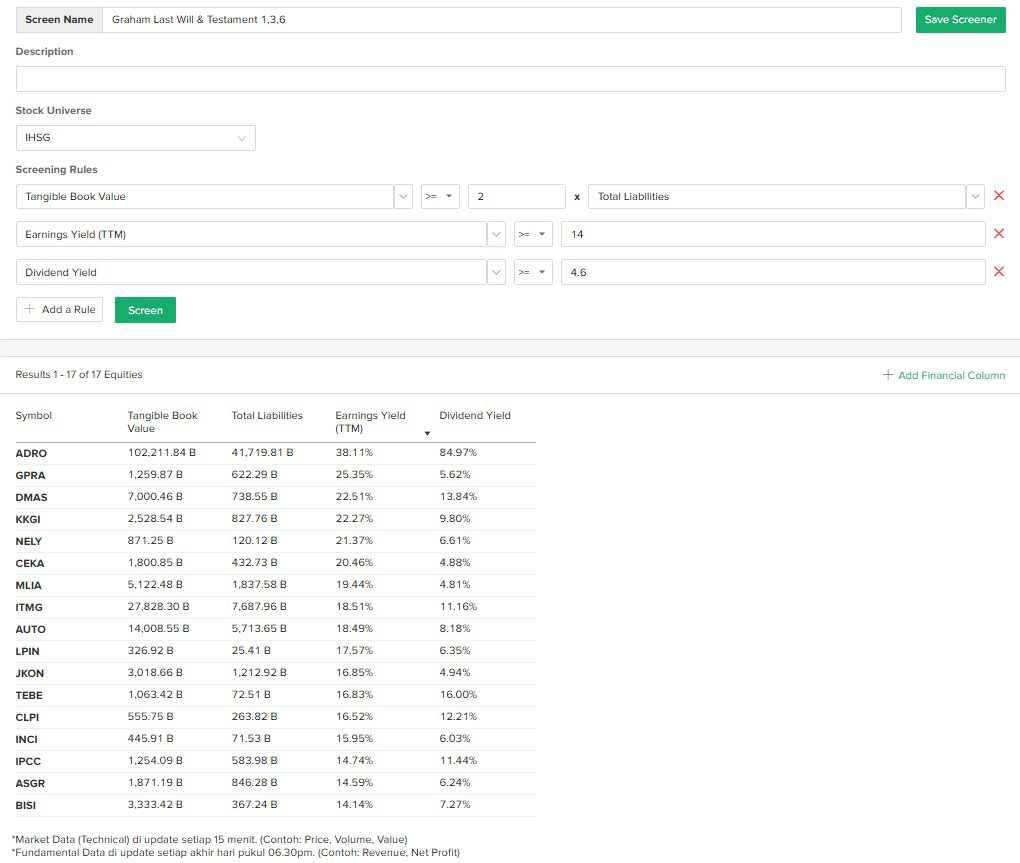

Menggunakan screener Stockbit untuk kriteria 1,3, dan 6 bersamaan, dengan asumsi yield obligasi AAA Indonesia seperti di slide 2, hasilnya ada di slide 3. Pastinya ini bukan rekomendasi saham, hanya sebagai edukasi semata. Semoga bermanfaat!!!

Happy Sunday!!!

$ADRO $KKGI $ITMG $AUTO $DMAS

1/3