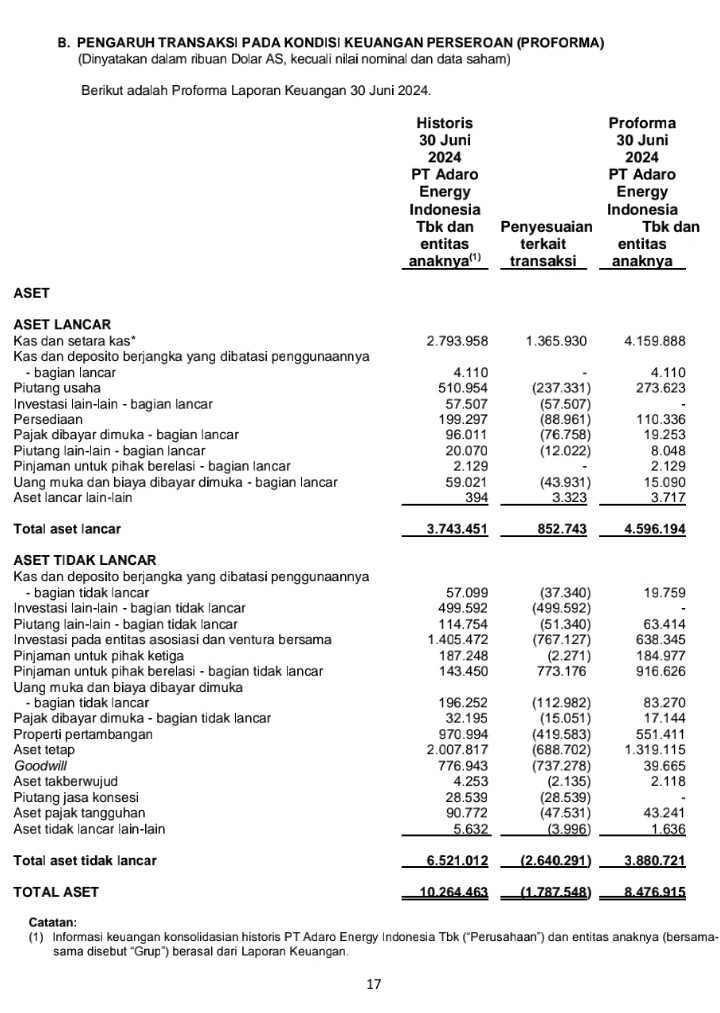

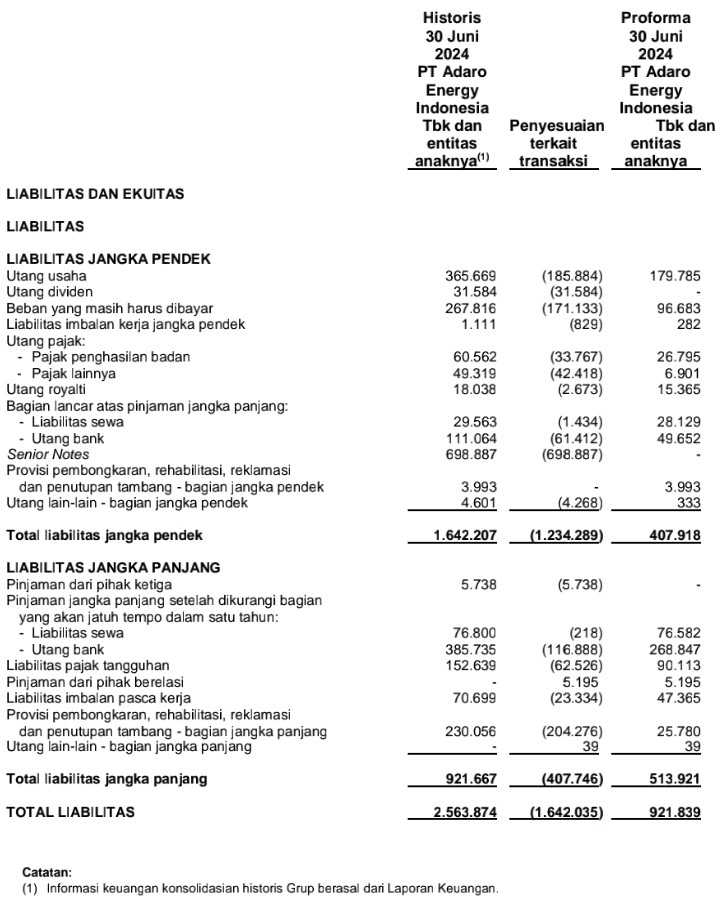

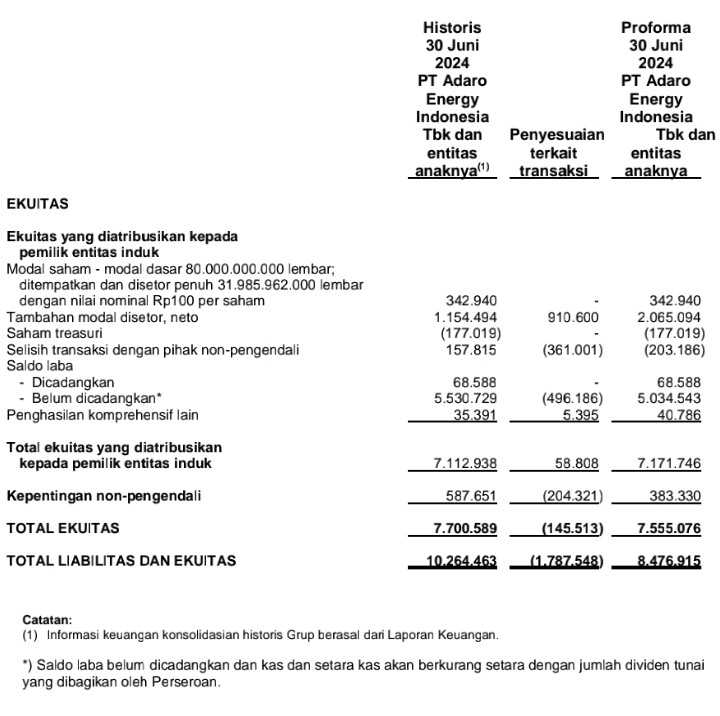

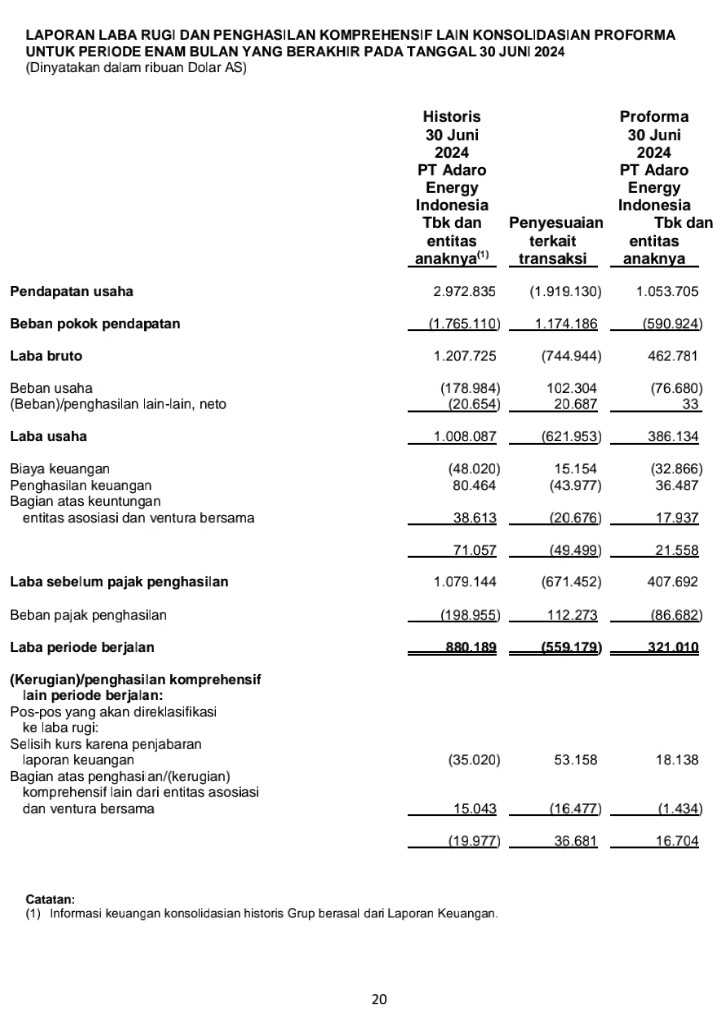

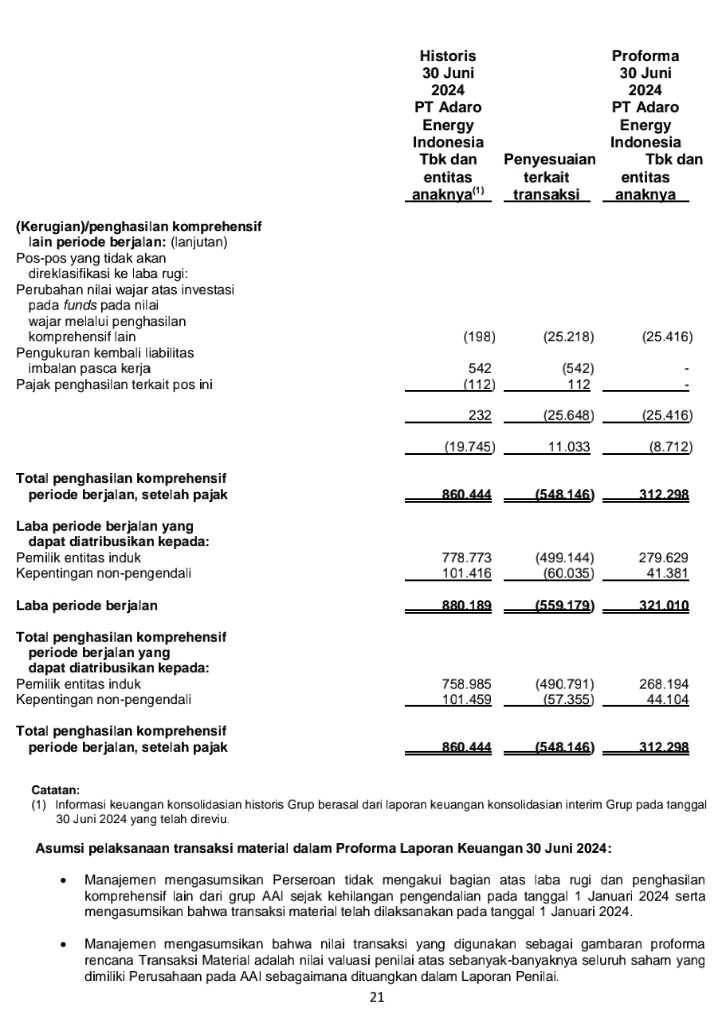

Terlampir cuplikan proforma laporan keuangan per 30 Juni 2024 $ADRO terkait pengaruh transaksi pelepasan $AADI

Ini diambil dari dokumen penyampaian rencana transaksi (16 Okt), dan asumsi di dalamnya cukup manuk akal.

Walaupun belum mencakup laporan keuangan Q3 per 30 Sep, dan waktu itu belum ada info bakal sebesar apa dividen ADRO.

Tapi secara garis besar asumsi di proforma itu masih berkesesuaian sampai saat ini, di tengah situasi yang perlahan makin jelas seiring satu per satu langkah yang sedang dijalankan.

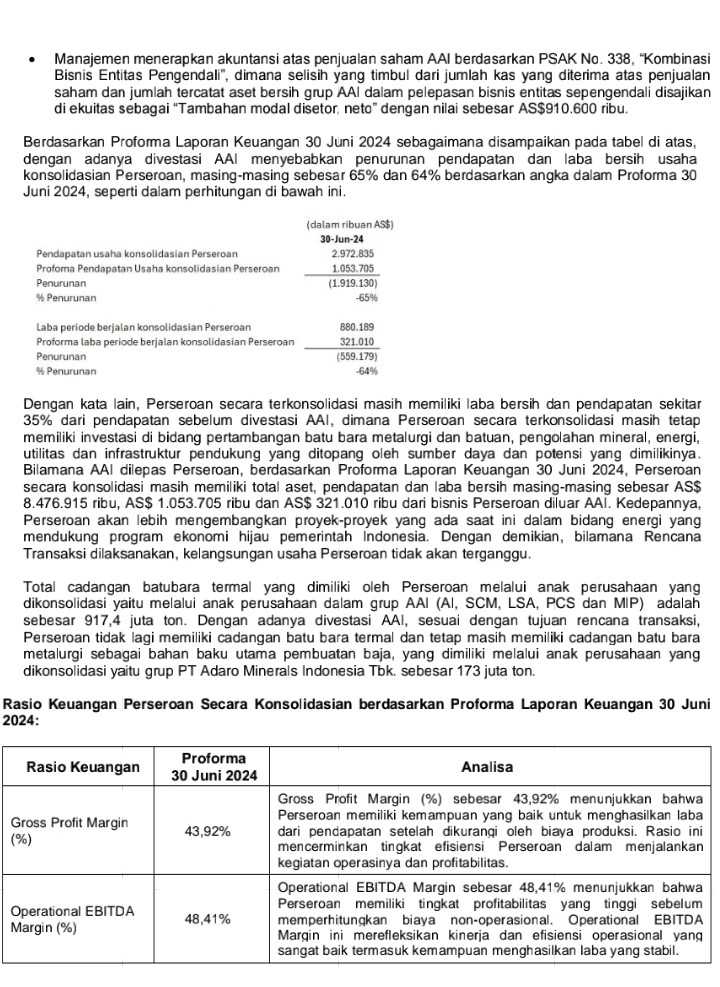

Intinya ADRO tidak jadi 'perusahaan kosong' setelah melepas AADI, masih ada $ADMR di dalamnya.

Aset ADRO masih banyak, ekuitas masih padat.

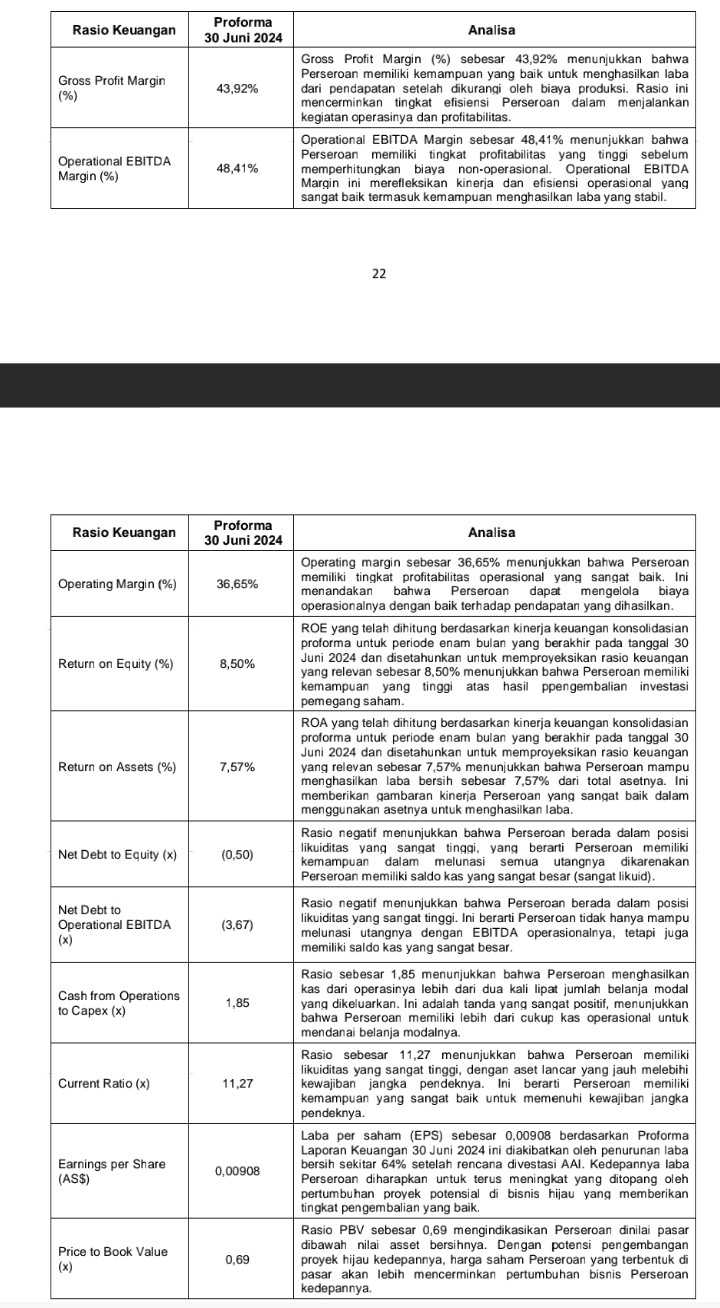

Sesuai asumsi proforma, ADRO bakal kehilangan sekitar -65% pendapatan dan labanya.

Jadi kalaupun harga saham ADRO 4.000.

EPS TTM per Q3 2024 sebesar 792,60 sehingga PER 5,05.

Maka setelah AADI lepas, PER ADRO bakal jadi 5,05 : (100%-65%) = 14,42.

Untuk perusahaan yang bakal memasuki bisnis hijau yang lebih sustain, beda dengan batubara yang dekat dengan kata 'kiamat', tingkat pengembalian kurang dari 15 tahun ya masih manuk akal.

Itu belum pakai proyeksi peningkatan kinerja di masa mendatang, apalagi kalau bisnis hijau-nya sudah berjalan.

Tidak perlu menunggu proyek Kayan yang diestimasi baru bisa beroperasi di atas tahun 2030.

Proyek-proyek kecil terkait EBT sudah memungkinkan dimulai bertahap untuk diversifikasi, dananya tersedia.

Kalau pakai asumsi penurunan nilai aset dan kinerja ADRO sesuai proforma, ya penurunan harga saham memang bisa ke 1400-2000.

Tapi kalau berdasarkan faktor sustainability bisnis hijau yang bisa membuat valuasi lebih tinggi, dan realita ADRO yang masih punya 'isi'.

Bisa-bisa saja pagi ini tidak ARB, dan itu bisa diwajarkan.

Kalau gak mau ribet urus ADRO AADI, opsi nitip lewat $SRTG juga bisa.

1/7