Analisis Saham Jong Kox Gembelisasi Miskinisasi $SMCB

PT Solusi Bangun Indonesia Tbk (SMCB) adalah perusahaan yang luar biasa. Mereka punya kapasitas produksi semen yang fantastis, fasilitas tersebar di seluruh penjuru Indonesia, dan didukung oleh raksasa $SMGR. Dengan semua ini, tentunya Anda akan berpikir bahwa mereka tidak bisa salah langkah, bukan?

Namun, mari kita hadapi kenyataan dengan sedikit ironi. Meskipun memiliki infrastruktur dan dukungan yang begitu kuat, laba mereka justru anjlok. Laba bersih Q1 2024 hanya 74 miliar rupiah, turun signifikan dari 149 miliar rupiah pada Q1 2023. Sungguh pencapaian yang patut dirayakan dengan tepuk tangan meriah! Bagaimana bisa perusahaan dengan kapasitas dan dukungan sebesar itu mengalami penurunan laba? Mari kita bedah dengan teknik analisis laporan keuangan yang ada di bukunya Pak Toto https://bit.ly/45FDAJu

Pertama, mari lihat fakta bahwa pasar semen di Indonesia sangat kompetitif. Meskipun SMCB memiliki banyak pabrik dan kapasitas besar, mereka juga harus bersaing dengan banyak pemain lain yang tidak kalah agresif. Ini seperti memiliki banyak toko roti di kota yang penuh dengan toko roti. Semakin banyak kompetisi, semakin kecil margin keuntungan, dan sayangnya, pelanggan tidak selalu memilih roti Anda meskipun Anda pikir roti Anda yang terbaik.

Kemudian, ada masalah efisiensi operasional. Ya, punya banyak pabrik memang bagus, tetapi apakah semua pabrik itu berjalan dengan efisiensi yang optimal? Jika tidak, biaya produksi bisa meroket. Jadi, meskipun mereka memproduksi banyak semen, biaya yang tinggi bisa menggerus keuntungan. Itu lah mengapa SMCB perlu upgrade skill. https://bit.ly/3YGX6Dc

Jangan lupa tentang fluktuasi harga bahan baku dan biaya energi. Semen tidak tumbuh di pohon, dan memproduksinya membutuhkan energi yang tidak sedikit. Jika biaya bahan baku dan energi naik, margin keuntungan bisa tertekan.

Dan tentunya, mari kita tidak mengabaikan faktor ekonomi makro seperti kebijakan pemerintah dan kondisi ekonomi global. Ketika ekonomi melambat atau ada kebijakan yang tidak menguntungkan, permintaan akan produk konstruksi seperti semen bisa menurun.

Jadi, meskipun di atas kertas SMCB tampak seperti raksasa yang tak terkalahkan, kenyataan di lapangan mengatakan hal lain. Mereka masih harus berjuang dengan berbagai tantangan yang tidak mudah, dan penurunan laba adalah bukti bahwa tidak ada yang kebal dari kesulitan pasar. Itulah mengapa analisis CANSLIM bisa digunakan dalam saham seperti SMCB. https://bit.ly/3S3mmS8

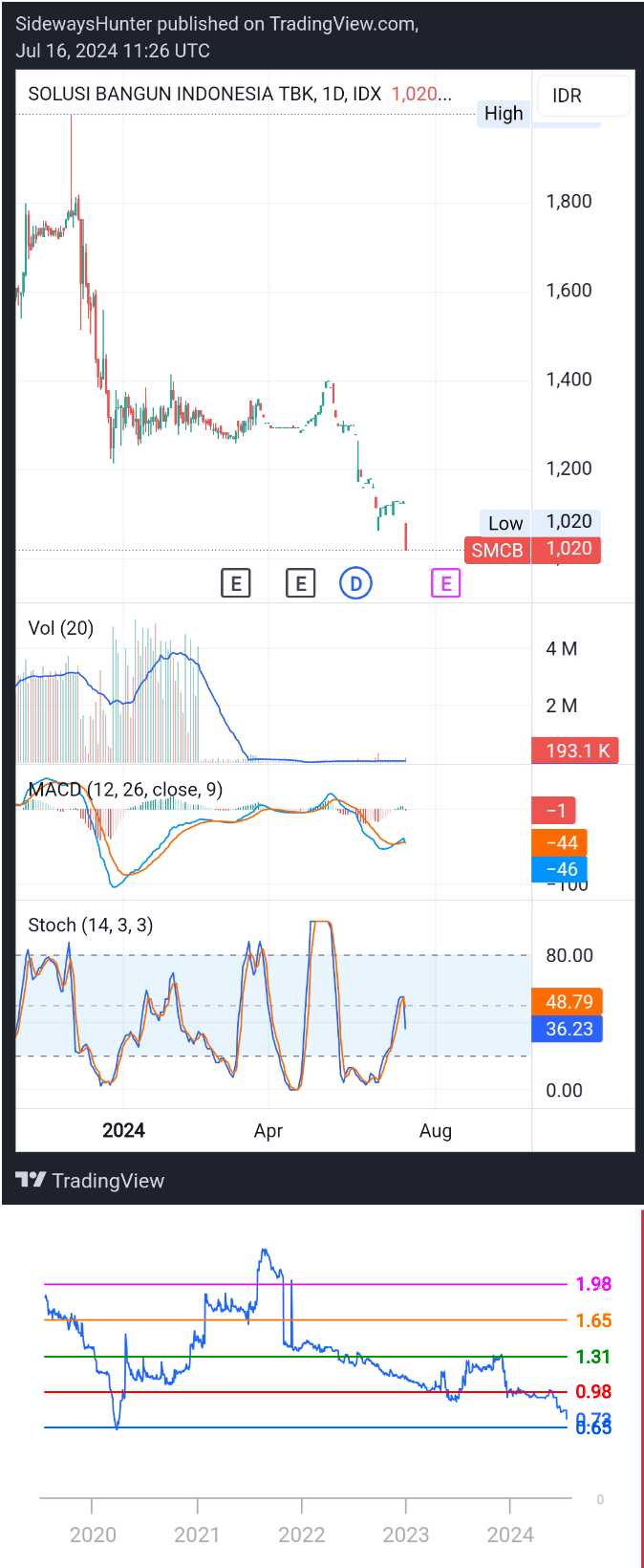

⭐Analisis Teknikal

1. Pola Chart:

- Tren menurun yang cukup jelas sejak beberapa bulan terakhir.

- Level support kuat di sekitar 1,020 dan level resistance terdekat di sekitar 1,200.

2. Pola Candle:

- Beberapa pola bearish seperti marubozu dan bearish engulfing, menunjukkan tekanan jual yang kuat.

- Beberapa candlestick dengan bayangan bawah panjang, menandakan adanya support namun tekanan jual masih kuat. https://bit.ly/3S3lcpK

3. Volume:

- Volume perdagangan meningkat signifikan saat terjadi penurunan tajam, menunjukkan aksi jual besar.

- Volume rendah saat konsolidasi, menandakan periode ketidakpastian atau minat rendah dari trader.

4. Indikator MACD:

- MACD di bawah garis nol, menandakan tren bearish.

- Garis MACD di bawah garis sinyal, memperkuat sinyal jual.

5. Stochastic Oscillator:

- Stochastic berada di area oversold (<20) tetapi baru-baru ini naik ke sekitar 36.23, menandakan potensi pembalikan jangka pendek. https://bit.ly/43KWQEK

⭐Analisis Valuasi

1. Laba Bersih & Pendapatan:

- Laba bersih Q1 2024 sebesar 74 B, turun signifikan dari 149 B pada Q1 2023.

- Pendapatan tahunan (TTM) sebesar 12,215 B, dengan pertumbuhan pendapatan tahunan hanya 0.89%.

2. Profitabilitas:

- Gross profit margin sebesar 16.96%, operating profit margin sebesar 5.96%, dan net profit margin sebesar 2.67% menandakan profitabilitas yang menurun.

3. Solvabilitas dan Likuiditas:

- Current ratio sebesar 1.12 dan quick ratio sebesar 0.88 menunjukkan likuiditas yang memadai.

- Debt to equity ratio sebesar 0.22 menunjukkan struktur modal yang konservatif.

4. Valuasi PE & PBV:

- Current PE Ratio (TTM) sebesar 11.23 berada di bawah mean PE standard deviation sebesar 17.63, menunjukkan saham undervalued.

- PBV ratio sebesar 0.73, di bawah mean PBV standard deviation sebesar 1.31, menunjukkan saham undervalued secara PBV. https://bit.ly/3XemeAx

⭐Analisis Investor

1. Jumlah Pemegang Saham:

- Jumlah pemegang saham menunjukkan sedikit fluktuasi, dengan total pemegang saham pada 30 Juni 2024 sebesar 3,037, meningkat dari bulan sebelumnya.

2. Komposisi Pemegang Saham:

- Komposisi pemegang saham asing sebesar 15.16%, menunjukkan kepercayaan investor asing.

- Komposisi lokal didominasi oleh perusahaan dengan 83.53%.

🎯Keunggulan dan Kelemahan SMCB

⚡Pro

1. Valuasi Rendah:

- Valuasi PE dan PBV menunjukkan saham undervalued, memberikan potensi upside jika kinerja perusahaan membaik.

2. Dividend Yield:

- Dividend yield sebesar 2.92% menarik bagi investor yang mencari pendapatan pasif. https://bit.ly/3OZWjZR

3. Struktur Modal Konservatif:

- Debt to equity ratio yang rendah menunjukkan risiko keuangan yang lebih kecil.

4. Minat Investor Asing:

- Komposisi pemegang saham asing yang signifikan menunjukkan kepercayaan dari investor internasional.

👎Kontra

1. Penurunan Laba dan Pendapatan:

- Penurunan laba bersih dan stagnasi pertumbuhan pendapatan menunjukkan kinerja operasional yang melemah.

2. Tekanan Bearish:

- Analisis teknikal menunjukkan tren bearish yang kuat dengan indikator yang masih mendukung aksi jual.

3. Payout Ratio Tinggi:

- Payout ratio sebesar 90.76% bisa membatasi kemampuan perusahaan untuk berinvestasi kembali dalam bisnisnya, mengurangi potensi pertumbuhan jangka panjang.

4. Fluktuasi Jumlah Pemegang Saham:

- Penurunan jumlah pemegang saham beberapa bulan terakhir dapat menunjukkan ketidakpastian di antara investor. https://bit.ly/3PP2BgF

⚠️Pertimbangan Keputusan Trading

1. Buy:

- Alasan: Saham undervalued berdasarkan PE dan PBV, dividend yield menarik, dan struktur modal konservatif. Potensi upside jika kinerja perusahaan membaik.

- Risiko: Penurunan laba bersih dan pendapatan serta tren bearish yang kuat.

2. Sell:

- Alasan: Penurunan laba bersih signifikan dan pertumbuhan pendapatan yang negatif dapat mempengaruhi harga saham lebih lanjut.

- Risiko: Melewatkan dividend yield yang menarik jika menjual saat ini.

3. Hold:

- Alasan: Mempertahankan dividend yield yang menarik sambil memantau kinerja perusahaan untuk tanda-tanda pemulihan.

- Risiko: Risiko penurunan lebih lanjut jika kinerja tidak membaik.

4. Wait and See:

- Alasan: Menunggu sinyal teknikal yang lebih kuat dan perkembangan kinerja perusahaan sebelum mengambil keputusan. Menghindari keputusan impulsif dalam kondisi pasar yang tidak pasti.

- Risiko: Potensi kehilangan momentum jika pasar bergerak cepat.

5. Add Positions:

- Alasan: Menambah posisi di level harga saat ini dapat mengurangi biaya rata-rata dan memanfaatkan valuasi rendah.

- Risiko: Menambah posisi di tengah penurunan laba bersih dan pendapatan yang stagnan dapat meningkatkan risiko kerugian jika kinerja tidak membaik.

Keputusan jual dan beli ada di tangan masing-masing investor. Saya sendiri memilih untuk tes selot.

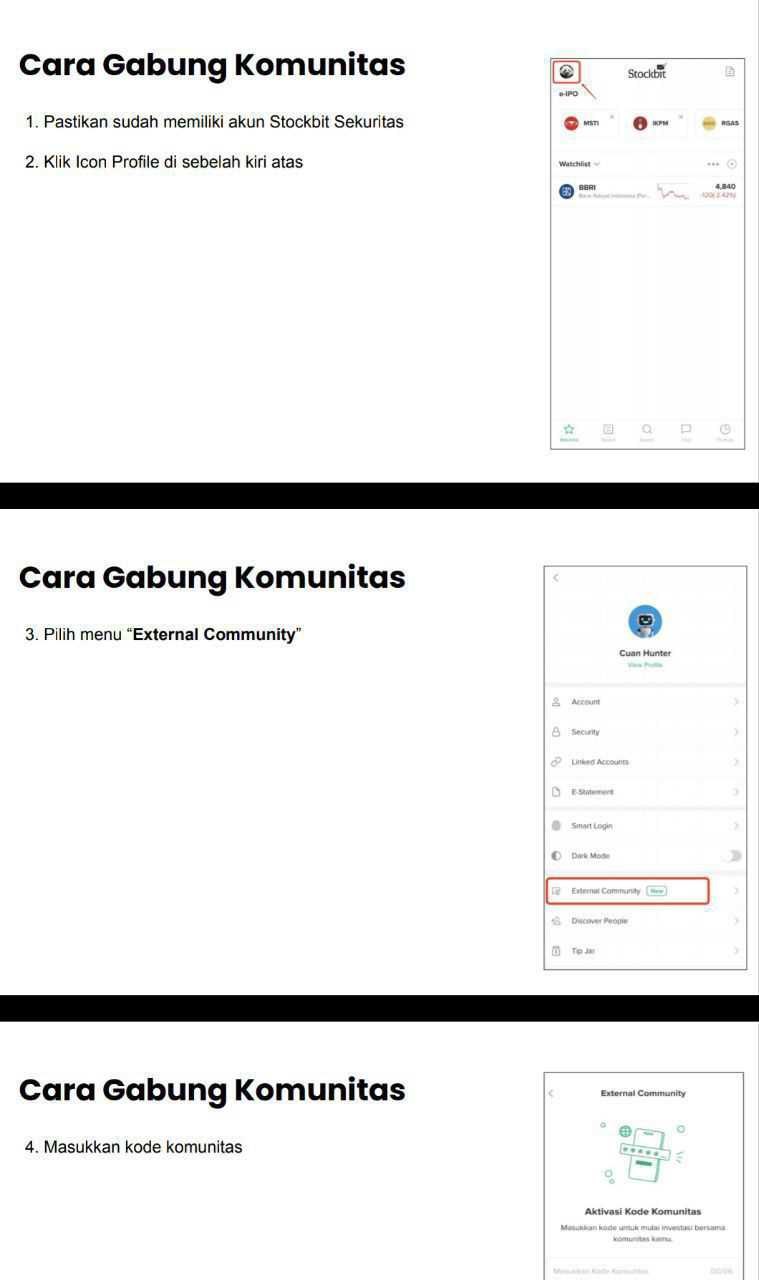

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

(caranya cek gambar terakhir)

Link Panduan https://stockbit.com/post/13223345

Dan jangan lupa kunjungi Pintarsaham di sini

https://bit.ly/3QtahWa

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://bit.ly/3YGX6Dc

Disclaimer: http://bit.ly/3RznNpU

https://bit.ly/44osZSV

https://bit.ly/47hnUgG

https://bit.ly/47eBu4b

https://bit.ly/3LsxlQJ

1/2