Profil Kredit $BTPS

Di postingan sebelumnya saya sudah bahas tentang penyaluran kredit BTPS yang mandek dan kenaikan provisi kredit macet https://cutt.ly/KwCk3lhd

Untuk belajar melakukan analisis laporan keuangan secara mandiri bisa baca bukunya Pak Toto https://bit.ly/45FDAJu

❇️Perlu diingat bahwa bisa melakukan analisis laporan keuangan bukan berarti kita bisa tahu kapan sebuah saham akan digoreng. Soal goreng menggoreng saham di bursa Konoha itu sudah ada bandar yang mengatur. Investor ritel tinggal memilih saja apakah mau ikutan pesta bandar atau mau ikutan bagian cuci piring. Analisis laporan keuangan dan analisis fundamental tidak bisa menentukan kapan sebuah saham akan digoreng.

❇️Tapi dengan bisa melakukan analisis laporan keuangan maka ilmunya dapat diaplikasikan selain di saham tapi juga di dunia nyata. Jika kita tahu cara analisis laporan keuangan maka kita bisa bikin perusahaan sendiri, minta bantuan akuntan dan orang lapangan untuk susun laporan keuangan. Bikin laporan keuangan cantik, setelah itu IPO kan perusahaan tersebut. Modal dirikan perusahaan 10 miliar nanti IPO minta dana dari masyarakat 100 Miliar. Penggunaan dana IPO untuk modal kerja beli barang dari vendor pihak berelasi, bayar gaji komisaris, Direktur, manajer dan karyawan yang notabene adalah keluarga sendiri, beli aset vila mewah pakai duit IPO dengan alasan investasi agar vila nya bisa dinikmati oleh direktur yang lagi - lagi adalah keluarga sendiri, beli mobil mewah yang dinikmati direktur yang sebenarnya keluarga sendiri, beli aset tanah milik direktur yang sebenarnya tidak laku di pasaran karena sering banjir tapi beli dari Direktur dan komisaris pakai harga markup pakai duit IPO, bayar uang muka beli tanah dari direktur pakai duit IPO tapi itu proses urus tanah untuk balik nama ditunda - tunda sampai lebih dari 3 tahun, dan berbagai modus lainnya. Intinya adalah Investor ritel Konoha pasti akan tetap berbondong - bondong beli IPO tersebut. IPO tetap akan oversubscribed karena banyak investor baik hati di bursa Konoha.

❇️Jadi belajar melakukan analisis laporan keuangan dari bukunya Pak Toto itu sangat berguna baik di dunia saham maupun di dunia nyata. Yang penting berani IPO-kan perusahaan. https://bit.ly/3DClSuL

🍄Bisa saja di masa depan Toko Kaos dan toko jualan baju juga IPO. Semoga lancar dan semoga laris. Dan semoga masih banyak investor baik di Konoha yang suka donasi lewat IPO demi kemajuan bursa Konoha sehingga bisa dapat banyak penghargaan di luar negeri karena rajin IPO. https://bit.ly/46sqO23

🍄Kembali ke soal kredit BTPS. Dari analisis laporan keuangan dan analisis fundamental seperti yang dijelaskan oleh Pak Toto dan Pak Raymond, kita bisa mengkategorikan kredit BTPS berdasarkan lancar tidaknya pembayaran kredit dari nasabah. https://bit.ly/43h25eY

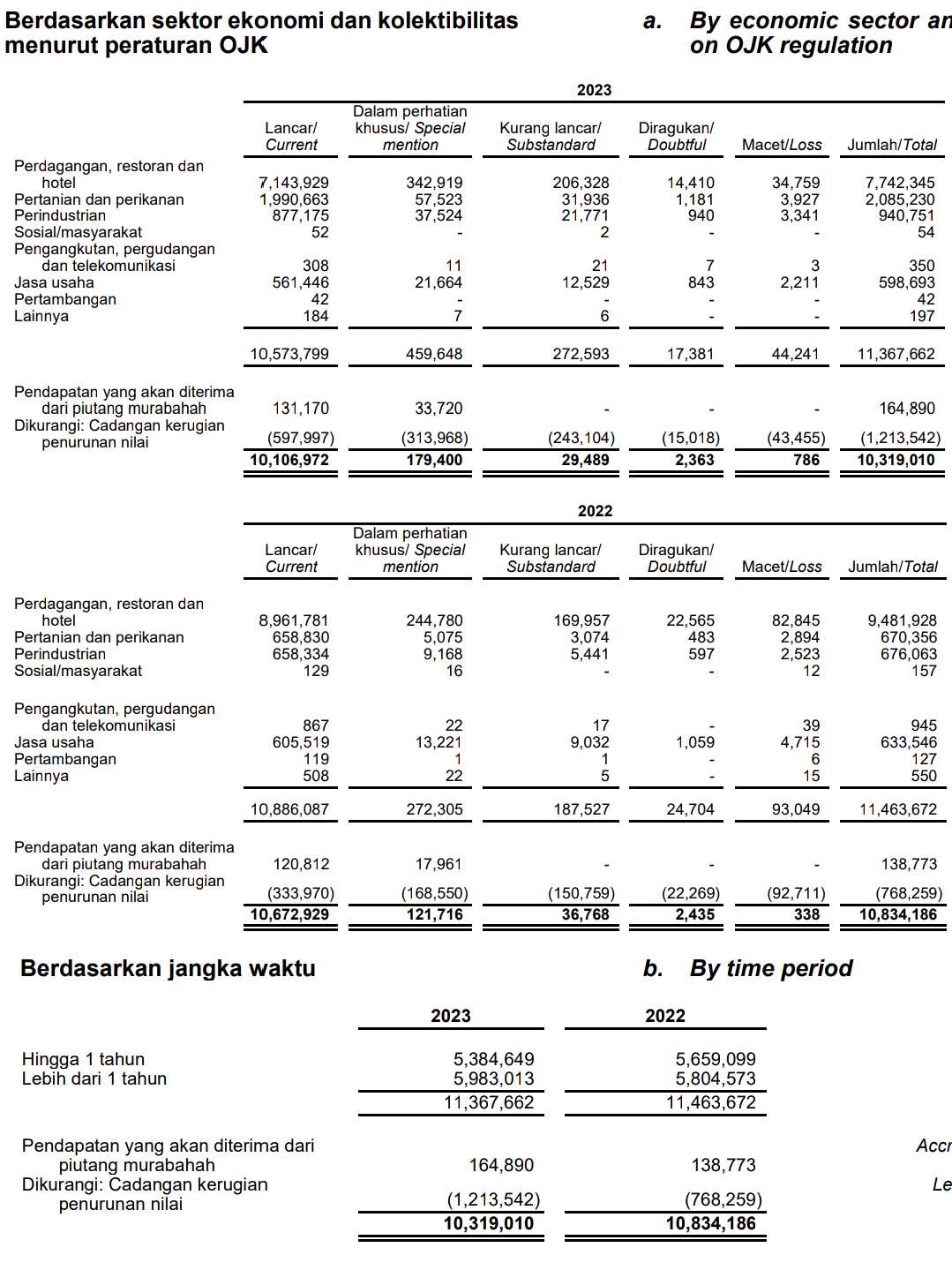

❇️Sesuai dengan arahan OJK dan BI, BTPS membagi kreditnya menjadi 5 macam (gambar 1), yakni:

⚠️1. Kredit lancar atau Kolektabilitas 1 (Kol. 1) = Kredit yang nasabah masih lancar bayar bunga dan pokok utang

❌2022 10,8 T

❌2023 10,5 T

Jumlah kredit lancar BTPS berkurang

⚠️2. Kredit dalam perhatian khusus atau Kol. 2 = apabila nasabah menunggak pembayaran pokok dan/atau bunga antara 1-90 hari (0 - 3 bulan)

❌2022 272 M

❌2023 459 M

Jumlah kredit dalam perhatian khusus BTPS naik nyaris 2x lipat. Manajemen harus mulai waspada karena para nasabah ini berpotensi Downgrade menjadi NPL begitu masuk ke Kol. 3 atau kurang Lancar.

⚠️3. Kredit kurang Lancar atau Kol. 3 = apabila nasabah BTPS menunggak pembayaran pokok dan/atau bunga antara 91-120 hari (3-4 bulan). Ini sudah dianggap sebagai Non Performing Financing (NPF)

❌2022 187 M

❌2023 272 M

Jumlah kredit kurang Lancar BTPS juga naik. Menandakan kualitas kredit memburuk dan kepatuhan nasabah berkurang.

⚠️4. Kredit diragukan atau Kol. 4 = apabila nasabah BTPS menunggak pembayaran pokok dan/atau bunga antara 121-180 hari (4-6 bulan). Ini sudah dianggap sebagai Non Performing Financing (NPF)

✅2022 24 M

✅2023 17 M

Ini membaik.

⚠️5. Kredit macet atau Kol. 5 = apabila nasabah BTPS menunggak pembayaran pokok dan/atau bunga lebih dari 180 hari (>6 bulan). Ini sudah dianggap sebagai Non Performing Financing (NPF)

✅2022 93 M

✅2023 44 M

Ini membaik

❇️Hitung NPF/NPL 2023 = Kol. 3 + Kol. 4 + Kol. 5 = 272 M + 17 M + 44 M = 333 M

❇️Hitung NPL/NPF 2022 = Kol. 3 + Kol. 4 + Kol. 5 = 187 + 24 + 93 = 304 M

❌Itu artinya NPF BTPS di 2023 lebih besar dari NPF BTPS di 2022.

❇️Hitung LAR/FAR 2023 = Kol. 2 + Kol. 3 + Kol. 4 + Kol. 5 = 459 M + 272 M + 17 M + 44 M = 792 M

❇️Hitung LAR/FAR 2022 = Kol. 2 + Kol. 3 + Kol. 4 + Kol. 5 = 272 + 187 + 24 + 93 = 576 M

❌Itu artinya LAR (loan at Risk) / FAR (financing at risk) BTPS di 2023 lebih besar dari NPF BTPS di 2022.

Ini jelas - jelas menunjukkan kalau kualitas kredit BTPS memang masih buruk di 2023. Bagaimana dengan 2024? Hanya waktu yang bisa menjawabnya.

🍄Pekerjaan Rumah manajemen BTPS adalah

1. Bagaimana caranya agar para nasabah yang sudah masuk di Kol. 2 tidak downgraded ke Kol. 3-5

2. Bagaimana caranya agar nasabah yang masih masuk kol. 1 tidak Downgrade ke Kol. 2-5

3. Bagaimana caranya agar para nasabah yang sudah macet bisa ditagih agar bisa membalikkan cadangan kerugian atau provisi menjadi laba lain-lain.

🍄Itu pekerjaan yang berat dan sudah menjadi tugas para direktur agar bisa mengatasi masalah tersebut karena mereka sudah digaji gede oleh perusahaan. Kompetisi di segmen kredit ultramikro makin sengit karena ada Pegadaian, ada BBRI, dan ada Pinjol. BTPS harus bisa mengalahkan mereka semua kalau ingin berjaya.

🍄Harapan investor adalah pencadangan CKPN BTPS di 2023 yang sudah gede tidak perlu lagi dilanjutkan di 2024. NPL Coverage >300% itu bisa dikatakan overdosis. Idealnya cukup 150% - 300% saja agar pengelolaan modal dan laba lebih optimal.

❇️Apabila kualitas kredit membaik dengan indikator berupa NPF <2,5% dan penyaluran kredit bisa tumbuh lagi maka secara teori harusnya BTPS bisa Turnaround. Apalagi dengan banyaknya bansos dari pemerintah pakai uang pajak rakyat menjelang pemilu ini maka harusnya para orang miskin yang punya utang di BTPS sudah bisa bayar utangnya dengan demikian laba BTPS bisa meroket lagi. Tapi kalau ternyata itu duit bansos hanya dipakai buat beli rokok $HMSP, daging $JPFA, dan baju $RALS serta mengalir ke judi online maka bisa jadi orang miskin malah tidak bayar utang mereka di bank sehingga Turnaround gagal terlaksana.

❇️Skenario mana yang akan terjadi? Saya juga tidak tahu. Kalau yakin dengan skenario Turnaround, tinggal cicil beli selot selot, sabar menunggu Rebound dan Reversal. Tapi kalau tidak yakin dengan skenario Turnaround, tinggal move on saja. Toh banyak saham bank di Indonesia seperti $BRIS BBCA BBRI BNGA dll. Pilihan ada di tangan masing-masing investor. Jangan ngamuk di timeline Stockbit kalau nyangkut, jangan jadi seperti Nita212. Akibat nyangkut di saham malah ngamuk di Stockbit. Don't be a Nita212.

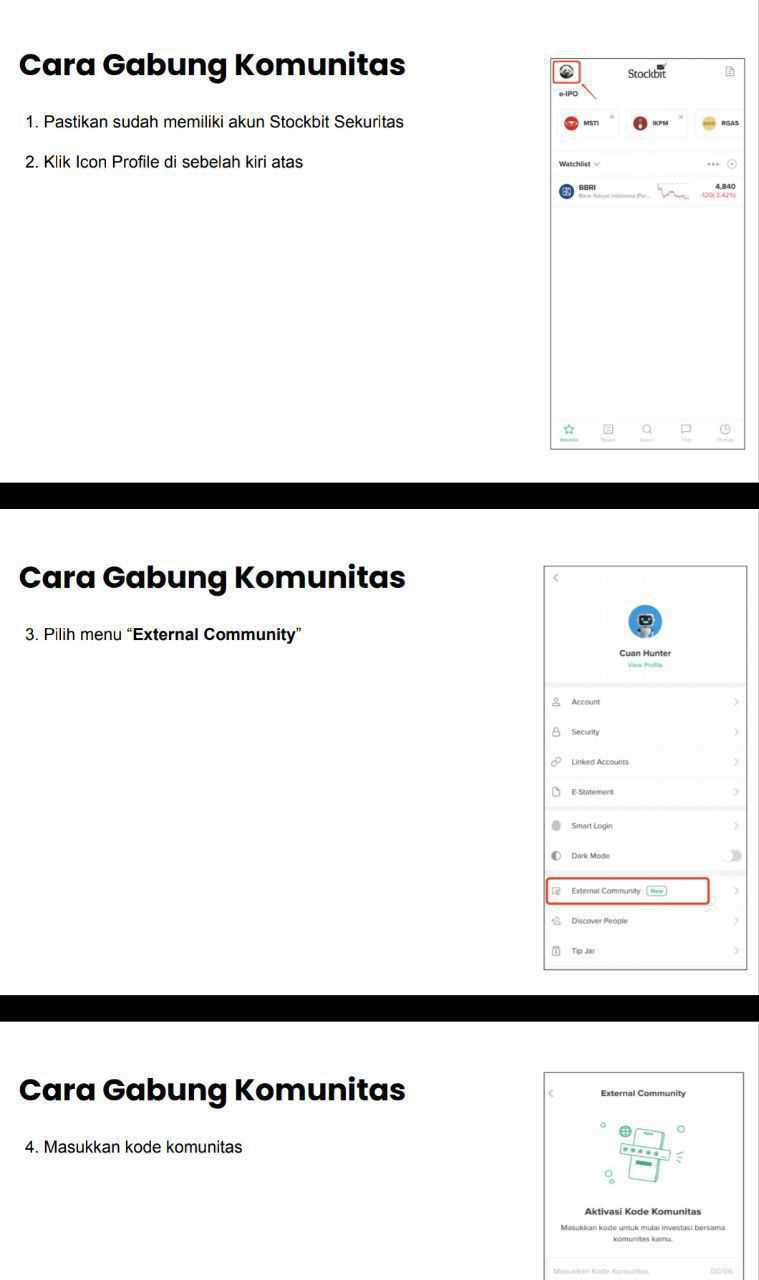

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

(caranya cek gambar terakhir)

Link Panduan https://stockbit.com/post/13223345

Dan jangan lupa kunjungi Pintarsaham di sini

https://bit.ly/3QtahWa

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://bit.ly/3YGX6Dc

Disclaimer: http://bit.ly/3RznNpU

https://bit.ly/44osZSV

https://bit.ly/47hnUgG

https://bit.ly/47eBu4b

https://bit.ly/3LsxlQJ

1/2