APAKAH PENURUNAN INDF MERUPAKAN SEBUAH OPPORTUNITY? LET'S DISCUSS-!

TAGS : $IHSG $INDF

INDF Q3 2023 ANALYSIS

A – COMPANY OVERVIEW

PT Indofood Sukses Makmur Tbk (INDF) merupakan perusahaan yang bergerak di bidang consumer branded products (CBP), bogasari (tepung), agribisnis, dan distribusi. Secara struktur kepemilikan saham, pemegang saham pengendali INDF yakni First Pacific Investment Management Ltd masih menjadi pemegang saham mayoritas dengan total kepemilikan sebesar 50.07% dan sisanya sebesar 49.93% dimiliki oleh publik per analisis ini dibuat.

Pada Gambar 1, kita bisa melihat value chain dari bisnis INDF. Dalam proses memproduksi CBP seperti mie instan maka diperlukan bahan baku berupa tepung terigu, minyak goreng, dan sebagainya yang di-supply oleh anak perusahaannya yakni Bogasari dan segmen agribisnisnya. Produk jadi berupa mie instan, dairy, tepung, dan lain sebagainya yang ditujukan untuk dijualkan langsung ke konsumen didistribusikan oleh segmen distribusi INDF. Mari breakdown secara singkat untuk masing-masing segmen tersebut.

Consumer Branded Product (CBP) yang diproduksi meliputi mie instan, dairy, makanan ringan, penyedap makanan, nutrisi & makanan khusus, dan minuman yang diproduksi oleh salah satu anak perusahaan dari INDF yakni PT Indofood CBP Sukses Makmur Tbk (ICBP) yang juga melantai di BEI dan beberapa anak perusahaan dari ICBP. Beberapa merek yang cukup terkenal dari produk ICBP seperti Indomie untuk mie instan, Indomilk untuk susu, Racik untuk penyedap makanan, dan masih banyak lagi. Mie instan dengan merek Indomie ini bisa dibilang sebagai produk paling sukses dari perusahaan. Indomie sendiri telah menjadi market leader untuk produk mie instan di berbagai negara termasuk Indonesia, seperti Arab Saudi, Kenya, Nigeria, Mesir, dan Turki. Dalam memenuhi permintaan pasar, INDF mengoperasikan > 30 pabrik yang tersebar di Indonesia, Malaysia, Afrika, Timur Tengah, dan Eropa Tenggara dengan total kapasitas produksi yang dapat mencapai 35 juta bungkus per tahun.

Pada tahun 2022, INDF dihadapkan dengan situasi yang cukup menantang dimana perang Rusia-Ukraina pecah yang kemudian mengakibatkan kenaikan harga gandum secara signifikan. Akibatnya, beban produksi perusahaan mengalami kenaikan, namun di sisi lain perusahaan dapat pass on kenaikan beban produksi tersebut kepada pelanggannya dengan menaikkan harga jual dari produk yang berkaitan terhadap gandum, khususnya Indomie tadi. Berdasarkan penjelasan di atas, saya bisa menyimpulkan bahwa INDF memiliki economic moat yakni brand equity mengingat beberapa produknya yang selalu menjadi top of mind dari masyarakat saat hendak melakukan pembelian dan INDF sendiri memiliki pricing power untuk segmen CBP mengingat produk perusahaan yang tetap dibeli oleh konsumen meskipun mengalami kenaikan harga.

Bogasari yang merupakan pabrik penggilingan tepung terigu terbesar di Indonesia dan telah beroperasi lebih dari 40 tahun dengan lokasi pabrik penggilingan tepung terigu yang terletak di Jakarta, Cibitung, Surabaya, dan Tangerang yang memproduksi tepung terigu dan pasta dengan kapasitas produksi mencapai 4,4 juta ton per tahun. Selain itu, Bogasari juga memproduksi degradable polypropelene untuk digunakan sebagai kemasan pada produk-produk yang dihasilkan oleh grup INDF. Bogasari memiliki 8 kapal post panamax, 5 kapal handy/supramax, dan 2 kapal ultramax yang digunakan untuk mengimpor bahan baku perusahaan berupa gandum dari berbagai negara, seperti Australia, Amerika, dan Kanada.

Mirip dengan segmen CBP, produk yang dihasilkan oleh Bogasari juga merupakan top of mind untuk produk tepung terigu dan pasta. Namun, terdapat beberapa kelemahan pada segmen Bogasari. Pertama, dari segi target pasar. Meskipun produk Bogasari merupakan top of mind, mayoritas konsumen merupakan kalangan UMKM yang mana sangat sensitif terhadap kenaikan harga sehingga kebanyakan konsumen memutuskan untuk beralih ke produk lainnya dengan harga yang lebih murah. Kedua, mengingat bahan baku yang diperoleh melalui impor, maka pembayaran untuk bahan baku tersebut tentunya menggunakan mata uang dollar sedangkan perusahaan menerima mata uang rupiah dari penjualan produk. Dengan kata lain, apabila kurs USD-IDR melemah, maka tentunya akan membebani kinerja dari segmen Bogasari dan CBP. Ketiga, volatilitas harga gandum yang juga berlaku untuk segmen CBP. Memang produk dari INDF melalui segmen CBP dan Bogasari merupakan top of mind namun pada kasus Bogasari dimana pricing power tidak sekuat pada segmen CBP tentunya akan lebih terbebani di saat harga gandum sedang tinggi-tingginya seperti pada tahun 2022 kemarin.

Lini bisnis agribisnis milik INDF dalam kegiatan operasionalnya dijalankan oleh anak usaha dari IndoAgri yakni PT PP London Sumatra Indonesia Tbk (LSIP) dan PT Salim Ivomas Pratama Tbk. (SIMP) yang terdiversifikasi menjadi dua divisi, yakni divisi perkebunan dan divisi minyak dan lemak nabati (EOF). Divisi perkebunan mengelola sekitar 300 ribu hektar perkebunan di Indonesia serta mengoperasikan sebanyak 27 pabrik kelapa sawit, tiga lini produksi karet remah, dua lini produksi karet lembaran, dua pabrik pengolahan dan penyulingan gula, satu pabrik kakao dan satu pabrik teh. Divisi EOF mengoperasikan lima fasilitas penyulingan CPO di Indonesia dengan total kapasitas penyulingan sebesar 1,7 juta ton per tahun. Divisi ini memproduksi dan memasarkan produk-produk hilir seperti minyak goreng dan margarin. Merek yang cukup terkenal adalah Bimoli untuk minyak goreng dan Royal Palmia untuk margarin.

Berbicara mengenai segmen agribisnis, khususnya kelapa sawit yang merupakan hasil perkebunan mayoritas, ada beberapa hal yang harus diperhatikan. Pertama, kelapa sawit merupakan komoditas. Dengan kata lain, kinerja perusahaan lebih ditentukan oleh harga komoditas. Tingginya harga CPO tentunya akan memberikan dampak baik terhadap perusahaan dan sebaliknya jika harga CPO mengalami penurunan tentunya profitabilitas perusahaan akan terbebani. Selain harga CPO, harga pupuk yang merupakan salah satu cost terbesar juga dapat berdampak terhadap profitabilitas perusahaan. Kedua, umur kelapa sawit yang merupakan indikator penting dari sektor kelapa sawit mengingat pohon kelapa sawit yang berada dalam umur produktif tentunya akan lebih menguntungkan perusahaan. Sayangnya, jika kita breakdown lebih lanjut untuk umur pohon kelapa sawit LSIP dan SIMP secara mayoritas berumur > 15 tahun yang mana bukan merupakan umur produktif pohon kelapa sawit sehingga tingkat produktivitasnya pun tidak maksimal. Dan yang terakhir, faktor eksternal lainnya seperti kebijakan pemerintah yang cenderung merugikan emiten kelapa sawit dan faktor cuaca yang dapat mengganggu produktivitas kelapa sawit dan memperlambat proses panennya.

Untuk segmen distribusinya didukung oleh 1.300+ cabang, depo, dan stock point yang berada di lokasi yang padat dengan outlet ritel dan melayani 750.000+ outlet ritel teregistrasi di Indonesia.

B – FINANCIAL STATEMENT ANALYSIS

Pada sub bab sebelumnya, kita sudah mengupas perusahaan seperti apakah INDF itu. Nah, dengan kuatnya economic moat yang dimiliki INDF, apakah hal itu tercerminkan dalam laporan keuangannya?

Per Q3 2023, segmen CBP masih menjadi kontribusi terbesar dari penjualan INDF, yakni sebesar 55.95%, disusul oleh segmen bogasari sebesar 25.34%, segmen agribisnis sebesar 12.90%, dan segmen distribusi sebesar 5.81%. Bukan hanya menjadi kontribusi terbesar dalam penjualan, segmen CBP juga menjadi segmen yang paling profitable dengan Operating Profit Margin mencapai 21.39%.

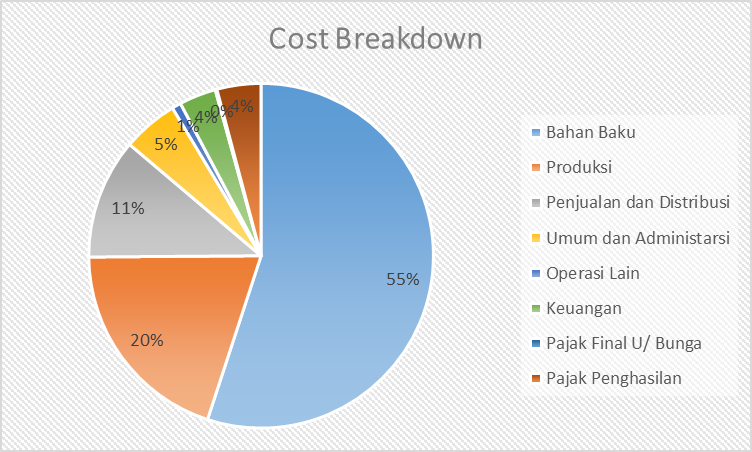

Berdasarkan Gambar 2, kita bisa mengetahui bahwa biaya bahan baku merupakan komponen cost terbesar dari INDF. Mengacu pada segmen pendapatan dari INDF yakni segmen CBP yang secara mayoritas memproduksi mie instan dan segmen Bogasari yang memproduksi tepung terigu, maka bahan baku mayoritas yang dibeli adalah gandum. Dengan kata lain, harga gandum dapat mempengaruhi kinerja profitabilitas dari INDF ke depannya, Selain gandum, ada juga pupuk yang merupakan salah satu cost yang dibebankan pada segmen agribisnis. Meskipun nilainya tidak sebesar dua segmen sebelumnya, harga pupuk tetap mempengaruhi kinerja profitabilitas dari INDF ke depannya.

Per Q3 2023, INDF mencatatkan rasio Gross Profit Margin di angka 31.2%. Angka yang cukup tebal. Tercapainya rasio GPM yang tebal ini mengindikasikan bahwa INDF memiliki economic moat, yakni menjadi price maker dari produk yang dijualnya seperti Indomie dan brand equity yang kuat sehingga produknya tetap menjadi top of mind dalam memenuhi kebutuhan dan keinginan konsumen. Interest Coverage Ratio INDF masih terjaga di level yang sehat, yakni di level 5.64x yang berarti perusahaan menghasilkan laba yang cukup dari aktivitas operasional utamanya untuk membayar beban bunganya. Net Profit Margin INDF tidak seciamik performa topline-nya, hanya di kisaran 8.4%. Hal ini tidak terlepas dari pembayaran beban bunga dari utang bank, obligasi, dan lain sebagainya. Jika kita mengecualikan faktor beban bunga, rasio NPM INDF mampu mencapai dua digit, yakni di level 11.4%.

Cash Receipt to Sales Ratio INDF terjaga di level yang sangat baik, di angka 98.9% yang berarti mayoritas penjualan INDF diterima dalam bentuk cash. Keperluan belanja modal INDF juga dapat ditutupi secara seluruhnya hanya dari kas yang dihasilkan dari aktivitas operasionalnya, yang tercermin dari Operating Cashflow to Investing Cashflow Ratio di level 1.7x.

Beralih ke sisi neraca dari INDF. Hal yang paling menonjol di sisi neraca INDF adalah porsi utangnya yang melebihi ekuitasnya, dengan Debt to Equity Ratio di 1.53x dan Net Gearing Ratio di 1.1x. Mayoritas utang yang dimiliki INDF adalah utang berbunga, hal inilah yang menyebabkan rasio Net Profit Margin INDF hanya single digit dan memunculkan risiko likuiditas. Kendati demikian, hal ini masih dapat ditoleransi mengingat mayoritas utang INDF merupakan utang jangka panjang serta diberikan peringkat yang baik oleh lembaga pemeringkat, INDF memiliki posisi kas yang sehat di level 0.81x, dan INDF masih mampu menghasilkan arus kas yang cukup untuk membayar beban bunganya. Dari segi efisiensi, Cash Conversion Cycle INDF selama beberapa tahun terakhir terbilang stabil meskipun tidak terlalu cepat, di kisaran 60-70 hari.

C – VALUATION

Per catatan ini dibuat, INDF diperdagangkan pada harga Rp6,375/share dengan PER 5.93x dan PBV 0.96x. Untuk metode valuasi INDF, saya menggunakan dua metode valuasi, yakni EPS Discounted Model dan ROE-PBV Model.

Pertama, dengan menggunakan EPS Discounted Model, mengacu pada data historis sejak tahun 2017-2022, pertumbuhan laba bersih dari INDF bertumbuh sebesar 8.8% per tahun. Saya mengasumsikan pertumbuhan yang lebih konservatif ke depannya sebesar 5% dan menggunakan tingkat inflasi sebesar 7% sebagai discount rate dalam perhitungan, maka nilai intrinsik untuk INDF berada di range Rp9,500/share dengan Margin of Safety di level 33.4%.

Kedua, dengan menggunakan ROE-PBV Model, mengacu pada data historis pencapaian ROE dari INDF, dengan asumsi harga gandum stabil dan kurs USD-IDR terjaga di level yang stabil, ROE dari INDF selalu double digit, di range 12-13%. Dengan Book Value per Share per catatan ini dibuat di kisaran Rp6,650/share, maka PBV yang wajar adalah di level 1.25x yang artinya nilai intrinsik untuk INDF berada di range Rp8,300/share dengan Margin of Safety di level 23%.

Jika saya rata-ratakan kedua hasil perhitungan valuasi di atas, maka nilai intrinsik dari INDF berkisar di range Rp8,700-Rp9,000/share dengan Margin of Safety di level 27-29%.

D – REASONS TO BUY

Beberapa alasan untuk mengoleksi saham INDF dalam portfolio anda :

1. Potensi pertumbuhan kinerja dari segmen CBP, khususnya mie instan, melalui akuisisi Pinehill. Pada tahun 2020 lalu, INDF melalui anak usahanya ICBP melakukan akuisisi terhadap Pinehill Company Limited sebagai bagian dari strategi perluasan bisnisnya. Pinehill dikenal sebagai produsen makanan olahan, terutama dalam industri tepung dan produk-produk terkait seperti mie instan di beberapa negara di Afrika. Seperti yang bisa dilihat pada Gambar 3, setelah akuisisi Pinehill selesai dilakukan pada tahun 2021, pendapatan dari Timur Tengah dan Afrika mengalami peningkatan yang signifikan, dengan CAGR sebesar 33.96%. Dengan brand Indomie yang sudah cukup mendunia dan posisi Indofood sebagai salah satu produsen mie instan terbesar di dunia maka INDF dan ICBP dapat menangkap potensi pertumbuhan industri mie instan yang diproyeksi akan tetap bertumbuh dengan baik kedepannya.

2. Kondisi fundamental yang solid dan valuasi yang cukup atraktif. Seperti yang sudah dibahas sebelumnya, INDF merupakan perusahaan yang memiliki kondisi fundamental yang solid, dengan lini bisnis yang saling mem-back up satu sama lain, economic moat yang kuat, serta kinerja profitabilitas yang senantiasa bertumbuh dari waktu ke waktu. Selain itu, valuasi yang ditawarkan juga sudah cukup atraktif per catatan ini dibuat.

3. Dividen yang rutin. Meskipun dividend yield dari INDF sendiri tergolong cukup kecil (< 5%), namun INDF selalu konsisten membagikan dividen dan nilai dari dividen yang dibagikan juga turut meningkat. Jika anda membeli INDF pada harga Rp6,375/share dengan asumsi dividen yang dibagikan sama dengan tahun lalu, maka dividend yield dari INDF adalah sebesar 4%.

E – RISKS TO BE CONSIDERED

Tentunya ada beberapa risiko yang harus dipertimbangkan sebelum berinvestasi pada saham INDF. Berikut beberapa risiko yang dihadapi dari INDF :

1. Volatilitas harga komoditas, khususnya gandum, CPO, dan pupuk. Gandum merupakan komponen cost terbesar dari INDF mengingat dua segmen terbesar INDF, yakni segmen CBP dan Bogasari, membutuhkan gandum untuk digiling menjadi tepung terigu. Tingginya harga gandum dapat membuat biaya INDF turut membengkak. Dari segmen agribisnis, kinerja profitabilitasnya ditentukan oleh harga CPO mengingat hasil perkebunan mayoritas dari INDF adalah kelapa sawit. Rendahnya harga jual CPO tentunya akan berdampak terhadap penurunan kinerja profitabilitas dari segmen agribisnis. Harga pupuk yang tinggi tentunya juga akan meningkatkan beban produksi untuk segmen agribisnis.

2. Pelemahan kurs USD-IDR. Seperti yang sudah dibahas sebelumnya, INDF memiliki utang berbunga dalam mata uang asing yang jumlahnya cukup fantastis. Mengingat mata uang operasional perusahaan adalah Rupiah sementara utang yang ditanggung dalam mata uang USD, maka jika terjadi pelemahan kurs USD-IDR, perusahaan akan terbebani dengan meningkatnya nilai utang dalam mata uang USD.

3. Umur pohon kelapa sawit yang tidak produktif. Masih dari segmen agribisnis, seperti yang sudah disampaikan di atas, umur pohon kelapa sawit dari anak usaha INDF, yakni SIMP dan LSIP terbilang tua (> 15 tahun) sehingga kinerja segmen agribisnis tidak bisa maksimal.

Sekian analisis singkat terkait INDF per Q3 2023. Tentunya tulisan ini dibuat bukan untuk ajakan untuk membeli ataupun menjual saham terkait ya, always DO YOUR OWN RESEARCH. Akhir kata, terima kasih.

Jika ada insight lain seputar INDF, boleh dishare di komentar ya ;)

1/3