Sedikit Hikmah dari Asuransi Jiwa Sinarmas ( $LIFE ) : Panduan, Ruang Kritik, dan Keluh Kesah mempelajari Bisnis Asuransi

-----------------------------------------------------------------------------

Halo, selamat pagi. Semoga pembaca mengalami hari yang baik ketika membaca tulisan ini.

Sedikit catatan, 3 pekan lalu saya bahkan tidak tahu apa sebenarnya yang dilakukan oleh perusahaan asuransi, jadi besar harapan saya agar tulisan ini dikritik banyak agar dapat dikembangkan menjadi lebih baik. Tulisan ini dimuat pula pada blog saya di https://cutt.ly/OwgmTZ7I apabila pembaca lebih nyaman dengan gaya tulisan blog.

Tulisan ini disusun dengan tujuan untuk menjadi pedoman bacaan awal bagi pembaca yang ingin memahami bagaimana perusahaan asuransi bekerja. Agar lebih mudah dipahami, kita akan menggunakan PT Asuransi Jiwa Sinarmas MSIG Tbk (kode sahamnya LIFE) sebagai objek bahasan. Ketika tulisan ini dibuat, LIFE berada dalam daftar Efek Pada Papan Pemantauan Khusus, tepatnya di kategori 7 yang berarti saham tersebut mengalami likuiditas transaksi rendah.

Quote end quote dari OJK sih, LIFE ini sahamnya lagi bermasalah. Tapi tidak apa, intensi kita di sini hanya untuk preteli (ngebongkar) bisnisnya, bukan untuk putuskan beli atau jual

Bisnis asuransi itu profitable. Warren Buffett, investor paling berpengaruh di dunia yang kita sering dengar namanya pun membangun kekayaan dari bisnis ini. Jadi agaknya aman jika kita simpulkan bahwa mungkin saja kita bisa temukan perusahaan asuransi super untuk diinvestasikan setelah memahami logic bisnis asuransi dari diskusi ini.

Dalam membahas Asuransi Jiwa Sinarmas dan bisnis asuransi, tulisan ini setidaknya akan memuat

1) Bagaimana cara perusahaan asuransi menghasilkan untung? Apa saja produk yang dimiliki oleh Asuransi

2) Jiwa Sinarmas?

3) Analisis Laporan Keuangan 2022 LIFE

4) Opini saya atas LIFE

Pembaca diharapkan terus kritis selama membaca tulisan ini. Selain karena dikhawatirkan mengandung bias penulis, tulisan ini juga perlu improvement, dan kritik dari pembaca merupakan senjata paling super untuk memperbaiki tulisan ini.

Baiklah, let's go.

-----------------------------------------------------------------------------

1) Bagaimana cara perusahaan asuransi menghasilkan untung? Apa saja produk yang dimiliki oleh Asuransi Jiwa Sinarmas?

Asuransi Jiwa Sinarmas sebenarnya tidak hanya menawarkan asuransi jiwa. Produk asuransi yang ditawarkan beragam bahkan meliputi asuransi rumah tinggal dan hewan peliharaan (iya benar, ada asuransi hewan peliharaan). Namun, pertama-tama kita bahas dahulu apa itu bisnis asuransi?

Sebenarnya saya kurang lebih yakin pembaca tahu asuransi. Ya kita bayar iuran (namanya premi) lalu jika (naudzubillah) ada kecelakaan yang membutuhkan perawatan dengan dana besar, dana tersebut akan ditanggung oleh pihak asuransi. Ketika saya menyebut "perawatan", maka ini berarti asuransi kesehatan yang menjadi contoh.

Dari sudut pandang pembeli polis asuransi, kita sebenarnya mencoba memindahkan risiko biaya yang besar dari dompet kita ke dompet orang lain--dalam kasus ini dompetnya LIFE.

Demikian logic-nya.

Lalu bagaimana cara bisnis asuransi menghasilkan uang?

Setidaknya ada dua cara, begini :

a) Untung dari Premi > Klaim

Intermezzo bagi pemula, premi itu sebutan untuk iuran rutin yang harus kita setor ke LIFE.

Saya yakin ini sempat terbayang bagi beberapa pembaca.

"Gimana kalo ternyata sampai masa polisnya abis, ternyata kita ga pernah kecelakaan sama sekali?"

Good for us, but even better for them. Perusahaan asuransi akan mendapat untung penuh jika skenario ini terjadi. LIFE dan perusahaan asuransi lain sebenarnya ga mau kita kenapa-napa. Bukan karena mereka murah hati, tapi karena mereka juga kapitalis.

b) Hasil investasi

Kok hasil investasi? Iya, karena uang premi yang disetorkan oleh pelanggan asuransi (kita sebut pelanggan saja ya) sebenarnya tidak didiamkan saja oleh LIFE, tetapi 'diputar' kembali dengan membeli aset keuangan. Harapannya nanti kalo return, uangnya terus berkembang. Beri catatan di buku Anda, mayoritas uang premi itu statusnya belum pendapatan, tapi dicatatat sebagai utang. Nah ketika LIFE menginvestasikan uang ini, bisa dibilang LIFE investasi pakai uang pinjeman, tapi pinjeman satu ini tanpa bunga.

Warren Buffett sebenarnya mengembangkan Berkshire Hathaway (BH) menjadi sebesar ini dengan cara yang sama, dengan "meminjam" tumpukan uang asuransi ini untuk berinvestasi. Melalui uang premi anak perusahaan BH di bidang asuransi seperti GEICO dan General Re, Warren Buffett mengalokasikan tumpukan cash tersebut untuk melakukan aksi investasi.

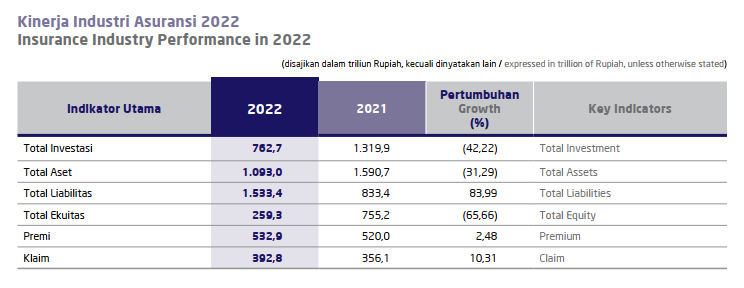

Dengan modal pemahaman tadi, setidaknya pembaca sudah bisa sedikit banyak bisa mengerti tabel pada [Gambar 1].

Tampak jelas bahwasannya sepanjang tahun berjalan, industri asuransi menghasilkan premi Rp532,9 triliun dan harus membayar klaim sebesar Rp392,8 triliun. Berarti laba kotor industri mencapai Rp140,1 triliun. Cukup baik, marjin 26,2% secara industri. Angka marjin ini bahkan mungkin dapat lebih baik lagi karena kita sama-sama tahu, klaim itu kan hanya terjadi ketika "malapetaka" terjadi (asumsikan asuransi tradisional). Maka apabila terdapat suatu tahun di mana malapetaka yang terjadi sedikit sekali, klaim pun akan sangat kecil padahal di periode yang sama, premi terus dibayar oleh pemegang polis, marjin laba kotor akan terbang sekali.

Oke sekarang mari kita lihat bagian Total Investasi. Sayang sekali, tidak ada Warren Buffett di industri asuransi Indonesia. Angka total investasi industri ini menyusut 42,22% di tahun 2022. Karena total klaim hanya meningkat 10,31%, kita bisa simpulkan penurunan total investasi ini bukan karena membludaknya klaim tapi ya memang karena nilai asetnya saja yang menyusut.

Kolom liabilitas ini kita bahas nanti saja, di bagian Analisis Laporan Keuangan.

Moving on.

Lalu, produk apa saja yang dimiliki oleh LIFE?

Produk asuransi saat ini ada enam jumlahnya.

1. Seumur hidup (Whole life)

2. Kematiaann jangka warsa (Death term life)

3. Dwiguna (Endowment)

4. Kesehatan (Health)

5. Kecelakaan diri (Personal accident)

6. Unit Link

7. Asuransi Syari'ah

Produk asuransi populer ada nomor 1, 3, dan 4. Tapi akhir-akhir ini dapat disepakati bahwa nomor 6 jadi yang paling populer. Khusus untuk asuransi syari'ah, kita bahas nanti di bagian analisis laporan keuangan. Mari kita mulai.

1. Asuransi Seumur Hidup

Asuransi seumur hidup itu sesuai namanya saja. Di dalam kontrak polisnya, kita diminta untuk membayar premi terus menerus sampai (maaf) meninggal. Benefit yang didapat dari program ini adalah death benefit berupa uang yang akan diberikan kepada ahli waris.

2. Asuransi Jangka Warsa

Asuransi jangka warsa atau term insurance ini justru populer di luar negeri. Asuransi ini merupakan versi mini dari asuransi seumur hidup. Di dalam kontrak polisnya, kita akan menyepakati berapa lama polis berlaku. Dan apabila kita (maaf) meninggal di masa polis tersebut masih berjalan, ahli waris kita akan mendapatkan death benefit. Jika meninggal setelah polis berakhir? ya sama saja dengan tanpa berasuransi. Kenapa tadi saya bilang asuransi ini populer di luar negeri? Jawabannya karena biaya premi yang dibayarkan relatif jauh lebih rendah dibanding whole life insurance padahal besaran death benefit yang diberikan tidak signifikan berbeda.

3. Asuransi Dwiguna

Selanjutnya adalah asuransi dwiguna. Asuransi dwiguna ini mirip seperti term life insurance di atas.Cuma bedanya begitu masa asuransi dwiguna berakhir dan (alhamdulillah) pemegang polis masih hidup, maka pemegang polis tadi berhak mendapatkan cash value sebesar sekian rupiah. Ya intinya ga tangan kosong lah, separuh menabung.

Endowment insurance ini seakan-akan menjadi solusi bagi peminat asuransi jangka warsa yang tidak rela kalau uangnya "hangus" begitu saja. Walau nanti popularitasnya masih agak kalah sama asuransi Unit Link.

6. Asuransi Unit Link

Nah tamu spesial kita kali ini namanya asuransi unit link (maaf, asuransi kecelakaan dan kesehatan kita lompati saja, konsepnya pasti sudah dimengerti pembaca).

Asuransi unit link ini muncul karena penyakit "ga mau hilang uang" yang makin parah di tengah masyarakat. Konsepnya adalah menggabungkan asuransi dan investasi sekaligus. Kalau di Indonesia, akrab juga disebut sebagai PAYDI atau Produk Asuransi yang Dikaitkan dengan Investasi. Premi yang disetorkan pemegang polis umumnya akan dialokasikan sebagian untuk pertanggungan risiko, sebagian lagi untuk modal investasi.

Mungkin beberapa pembaca sudah familiar ya dengan ramainya produk asuransi-investasi in. Setidaknya aman jika berasumsi bahwa performa portofolio pembaca setidaknya lebih baik dibanding pengelolaan dana PAYDI. Asumsikan saja ini di negara dunia lain, saya tidak pernah mention Indonesia.

Ok moving on.

Nah bisnis asuransi umumnya juga terbagi ke dua kategori lagi di laporan keuangan, yakni perorangan dan kumpulan. Perorangan artinya jasa asuransi tersebut dikontrak oleh orang pribadi. Sedangkan kumpulan artinya jasa asuransi tersebut dikontrak oleh organisasi, biasanya perusahaan swasta untuk karyawannya.

Mari kita rekap.

- Asuransi menghasilkan pendapatan dari dua channel, yakni keuntungan premi bersih (premi - klaim) dan - hasil investasi

- Setidaknya ada 6 jenis asuransi berbeda. Saat ini Unit Link menjadi yang paling naik daun

- Pelanggan asuransi dapat berupa perorangan atau organisasi.

Cool, moving on.

-----------------------------------------------------------------------------

2) Analisis Laporan Keuangan 2022 LIFE

Kita akan bahas berurutan dari Balance Sheet, Income Statement, lalu Cash Flow. Let's go.

-----------------------------

a) Balance Sheet

Bisa dilihat di [Gambar 2] bahwa senada dengan apa yang kita bahas di awal, investasi memang bermain besar dalam bisnis asuransi. Nah akun investasi yang saya highlight di atas sudah meliputi dua kategori, yakni investasi yang dilakukan LIFE untuk dirinya sendiri dan investasi yang dilakukan untuk unit link. Total investasi tumbuh negatif -4,71% di tahun 2022.

Ketika kita bedah lebih dalam pada catatan kaki [Gambar 3], kita bisa lihat bahwa penurunan terbesar terjadi pada akun bernama "Surat berharga diukur pada nilai wajar melalui laba rugi" (highlight hijau). Sedangkan akun yang di-highlight kuning meningkat cukup baik Apa sebenarnya dua akun ini?

Singkatnya, akun yang dihighlight kuning merupakan investasi yang dilakukan mewakili pihak ketiga yang dalam kasus ini bisa kita terjemahkan sebagai investasi untuk nasabah unit link, sedangkan akun yang dihighlight hijau merupakan investasi yang dilakukan untuk LIFE sendiri dan akan dicatat di laba rugi untuk pemegang saham.

Ya kalau kita lihat, angkanya sedikit tidak baik untuk investasi LIFE bagi dirinya sendiri karena terlihat ada penyusutan. Sebenarnya bisa kita usut lebih jauh, tapi akan memakan waktu dan rasanya sudah dapat dijelaskan lagi nanti pada bagian arus kas.

Akun investasi mengambil porsi 85% dari total aset LIFE. Sehingga saya mohon maklum untuk membahas ini lebih awal. Akun-akun lain bisa kita abaikan dahulu karena tidak signifikan, saya sarankan untuk eksplor dan googling satu persatu, jika masih kesulitan, mari diskusikan di kolom balasan.

Masuk ke bagian Liabilitias yang dapat kita lihat pada [Gambar 4].

Fokus utama kita akan jatuh pada dua hal, yakni Liabilitas Manfaat Polis dan Dana Peserta. Bukan berarti akun yang lain tidak signfikan, tapi saya menilai bahwa akun-akun yang tidak kita bahas di tulisan ini mudah sekali dipelajari, banyak yang sudah tulis. Jadi diskusi kita kali ini akan membahas yang paling jarang ditemukan referensinya.

1. Liabilitas Manfaat Polis

Pertama tentang Liabilitas Manfaat Polis. Akun ini menggambarkan "berapa banyak sih klaim masa depan yang mungkin terjadi?". Akun ini dibuat untuk memperkirakan besaran uang yang mungkin perlu dibayarkan perusahaan di masa depan kepada pemegang polis. Ingat kan tadi kita sempat bahas bahwa di atas lembar kontrak polis, tertera besaran uang tanggungan yang akan diberikan LIFE kepada pemegang polis apabila malapetaka terjadi? Nah semua total nilai di atas kontrak tadi dituangkan ke akun ini. Tapi bedanya, angka tersebut disesuaikan dahulu dengan kemungkinan masa depan menggunakan metode aktuaria. Begini flownya.

Polis disahkan -> besaran uang pertanggungan dan total premi yang perlu dibayarkan seluruh polis yang sudah disahkan langsung dicatat oleh perusahaan sebagai utang -> total besaran tanggungan dan premi tadi langsung diserahkan ke seorang "peramal" untuk dikira-kira, "berapa sih selisih antara klaim dan premi (klaim dikurang premi) yang mungkin muncul di masa depang? sorry, berapa pemegang polis kami yang mungkin meninggal dan perlu kami tanggung klaimnya?" -> "peramal"" menemukan angkanya, ditaruh lah sebagai akun ini.

Peramal yang dimaksud di sini sebutannya Aktuaris. Profesi super keren yang bertugas mengestimasi risiko masa depan. Aktuaris akan mengestimasi utang manfaat masa depan ini dengan mempertimbangkan suku bunga, tingkat kematian (mortalitas), potensi pembatalan polis (lapse), hingga perkiraan biaya administrasi di masa depan. Keren.

Saya harap ini cukup mudah dipahami.

2. Dana Peserta

Kedua, tentang Dana Peserta. Ini section yang unik karena menurut aturan akuntansi di Indonesia, bagian ini tidak boleh dihitung sebagai liabilitas namun juga tidak boleh dihitung sebagai ekuitas. Harus berdiri sendiri.

Dana Peserta muncul karena adanya produk Asuransi Syari'ah. Nah akun ini muncul karena konsep asuransi syari'ah itu mengadopsi apa yang disebut sebagai Tabarru'. Pelan-pelan.

Asuransi konvesional itu dilarang dalam prinsip syari'ah karena mengandung unsur ketidakpastian di dalamnya (gharar). Prinsip syari'ah melarang aksi menebak-nebak. Oleh karena itu konsep lain diadopsi untuk menyediakan asuransi berprinsip syari'ah. Namanya Tabarru'. Melalui konsep ini, seluruh premi pemegang polis syari'ah sebenarnya seperti menabung ramai-ramai di sebuah kolam tabungan besar. Nanti, jika salah satu peserta tabungan ini ada yang sedang terkena celaka dan membutuhkan dana, sebagian uang dari kolam tabungan ini akan diambil untuk membiayai peserta tabungan yang sedang membutuhkan dana tersebut.

Nah kolam tabungan ini lah yang disebut Dana Peserta. Seluruh peserta sepakat ikhlas tiap kali uangnya dipakai untuk menolong peserta lain yang sedang butuh bantuan. Maka selagi peserta X sehat-sehat saja, uang premi yang ia bayar dapat dinilai sebagai bentuk sedekah untuk peserta lain yang butuh bantuan di momen tersebut. Inilah mengapa secara bahasa, Tabarru' artinya "sumbangan".

Lalu dari mana profit LIFE untuk bisnis syari'ah? Jawabannya dari fee mengelola kolam uang ini, fee ini disebut Ujrah.

Detil semua aturan ini dapat pembaca pelajari pada PSAK No. 108 tentang "Akuntansi Transaksi Asuransi Syari'ah".

Demikian.

Dapat dilihat bahwa untuk kedua akun ini, Liabilitas Manfaat Polis dan Dana Peserta berturut-turut tumbuh -14,8% dan +2,2% di tahun 2022. Nah untuk liabilitas manfaat polis yang menurun ini sebenarnya ada asumsi baik dan buruknya.

Asumsi Baik : bisa jadi penurunan karena ada penanggulangan risiko yang lebih baik sehingga utang masa depan berkurang

Asumsi Buruk : bisa jadi penurunan karena Asuransi Sinarmas percaya diri kalo risiko masa depan ga segede itu, tapi kalo kepedean kan bahaya.

Skenario mana yang benar? Saya tidak tahu, tolong share jika Anda lebih paham tentang hal ini. Saya dan pembaca lain pasti akan terbantu sekali.

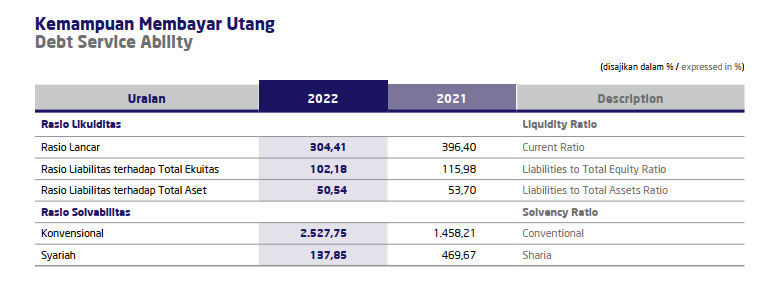

Rasio solvabilitas pun menunjukkan angka yang baik bagi LIFE [Gambar 5]. Sebagai catatan, OJK mewajibkan perusahaan asuransi untuk memiliki tingkat solvabilitas paling sedikit 120% untuk konvensional dan 100% untuk syari'ah. Dan terlihat bahwa LIFE setidaknya memenuhi syarat ini.

-----------------------------

b) Income Statement

Sebagaimana yang tadi kita ulas, asuransi unit link berperan sangat banyak terhadap pendapatan LIFE dengan berkontribusi sebesar 67,07% di tahun 2022. Well, tapi juga yang paling ngenes juga karena tumbuh negatif -35,82%, terburuk kedua setelah asuransi dwiguna. [Gambar 6 & 7]

Laba operasional bisnis asuransi itu gampang sekali. Cuma total premi dikurang total klaim dikurangi biaya wara-wiri. Selesai.

ROA dan ROE LIFE berturut-turut sebesar 2,31% dan 4,82% di tahun 2022. Dengan NPM sebesar 10,44%. Safe, but not bombastis. [Gambar 8]

-----------------------------

c) Cash Flow Statement

Arus kas dari aktivitas operasional menunjukkan negatif cukup dalam sebesar Rp1,3 triliun. Angka negatif ini muncul karena jumlah klaim dan tunjangan agen sangatlah besar melampaui total premi yang diterima di tahun 2022 [Gambar 9].

Ditarik lebih jauh, kita bisa temui arus kas investasi berakhir positif Rp1,2 triliun yang datang karena LIFE menerima kembali deposito dan menjual saham-sahamnya dalam kondisi profit. Bagus.

Tidak ada arus kas berarti dari pendanaan, kita abaikan saja.

That's wrapped things up. Mari ke opini

-----------------------------------------------------------------------------

3) Opini saya atas LIFE

Pembaca mungkin sudah dengar kasus yang dihadapi oleh Asuransi Sinarmas beberapa tahun terakhir ini. Saya juga jadi tidak heran melihat volume transaksinya rendah sekali. Bagi saya, bisnis dengan GCG meragukan haruslah ditaruh paling belakang terlepas dari sebagus apapun model bisnisnya.

Dari kasus Swita Glorite di Manado yang menipu nasabah padahal dia merupakan bagian dari agen Sinarmas, saya melihat ada yang sedih di sini. Mengikuti kasus ini, saya melihat Sinar Mas seakan-akan lepas tangan dengan memberi statement bahwa kesalahan agen bukan merupakan kesalahan Sinar Mas. Padahal seingat saya, Pak Ade Armando pernah menjelaskan bahwa perusahaan asuransi juga bertanggungjawab atas pihak ketiga yang mewakilinya dalam penjualan asuransi. Saya lupa sumber videonya, tolong kritik jika saya salah atau lampirkan jika Anda tahu.

Baiklah, mari kita bahas bisnis asuransi secara luas saja. Bisnis ini sebenarnya menarik. Pelanggan membayar produk yang sebenarnya belum tentu kita kasih ke mereka. Dan karena tidak terbebani bunga dan tenggat, ada fleksibilitas yang tinggi untuk menggunakan uang premi ini sebagai modal investasi ketimbang pinjaman bank.

Tapi saya rasa, bisnis ini terlalu timpang untuk agen. Tolong jangan marahi saya, tapi sisi saya sebagai investor mungkin merasa tidak terlalu oke ketika melihat seperlima pendapatan perusahaan saya dicomot oleh pihak ketiga bernama agen ini (arus kas untuk agen Rp500 miliar dibagi premi neto Rp2,5 triliun). Saya belum mengerti betul memang, tapi setidaknya saya gamblang bilang bahwa saya tidak suka saja.

Moril saya juga sedikit geli ketika melihat asuransi unit link jadi yang paling populer di antara pemegang polis LIFE. Karena ketika dilihat lagi, unit link itu bentuk produk yang paling mahal untuk customer. Kenapa? ya karena selain preminya tidak kecil, customer juga harus dihadapkan dengan biaya-biaya lain seperti management fee, broker fee, dan fee-fee lain yang berhubungan sama pengelolaan aset. Alhasil uangnya lebih tergerus dibanding asuransi tradisional.

Ya sebenarnya ok sih dari sudut pandang pemilik perusahaan, tapi saya tidak nyaman saja dengan bisnis yang tidak membantu customer dan masyarakat padahal mampu untuk melakukan itu. Lagi-lagi cuma masalah cocok tidak cocok saja.

Jujur saja cukup melelahkan mempelajari bisnis ini, saya harus berkali kali tanya ke teman-teman lain yang bergerak di bidang akuntansi dan aktuaria. Dan informasi yang kami punya semuanya dalam bentuk pecahan tidak lengkap. Teman pertama paham betul akuntansi tapi tidak mengerti istilah aktuaria. Sedang teman kedua menyelesaikan studi di aktuaria tapi tidak familiar dengan logic pencatatan akuntansi yang ada di laporan keuangan. Lalu terakhir ada saya, berdiri di tengah wara-wiri menyambung fragment informasi. Oleh karena itu saya mohon maaf jika tulisan ini banyak kurangnya. Tapi mari benahi sama-sama.

Well, that's all.

Saya harap pembaca menikmati dan belajar banyak dari diskusi ini. Have a nice day.

Not really random tags

$TUGU $ASJT $PNLF $AMAG

1/9