$ERAL Akhirnya $ERAA mengikuti jejak $MAPI memiliki anak usaha yg listing di bursa. Harga IPO nya cukup reasonable bahkan cukup murah jika dibandingkan dengan standar harga saham IPO akhir-akhir ini. Bahkan klo dibandingkan dengan $ERAA secara valuasi masih 11-12.

Dari PBV dan PER relatif sama dengan ERAA, untuk saham IPO tentu cukup murah.

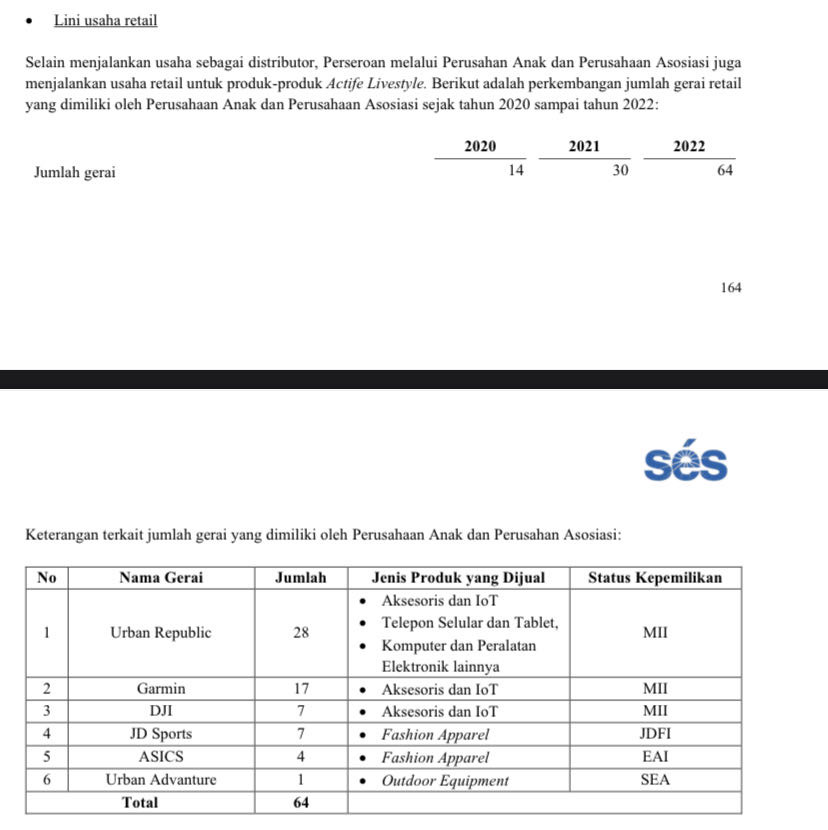

Dari segi prospek, ini termasuk lini bisnis ERAA yg sedang tumbuh agresif. Krn lini bisnis ponsel bisa dibilang sudah matur. Pertumbuhan lini ponselnya lebih terbatas.

Dari segi tingkat profitabilitas juga bagus. Klo dilihat NPM nya lebih tinggi dibanding lini ponsel nya. Jadi layak dihargai dengan PER lebih tinggi dibanding ERAA. Meskipun pada akhirnya terkonsolidasi.

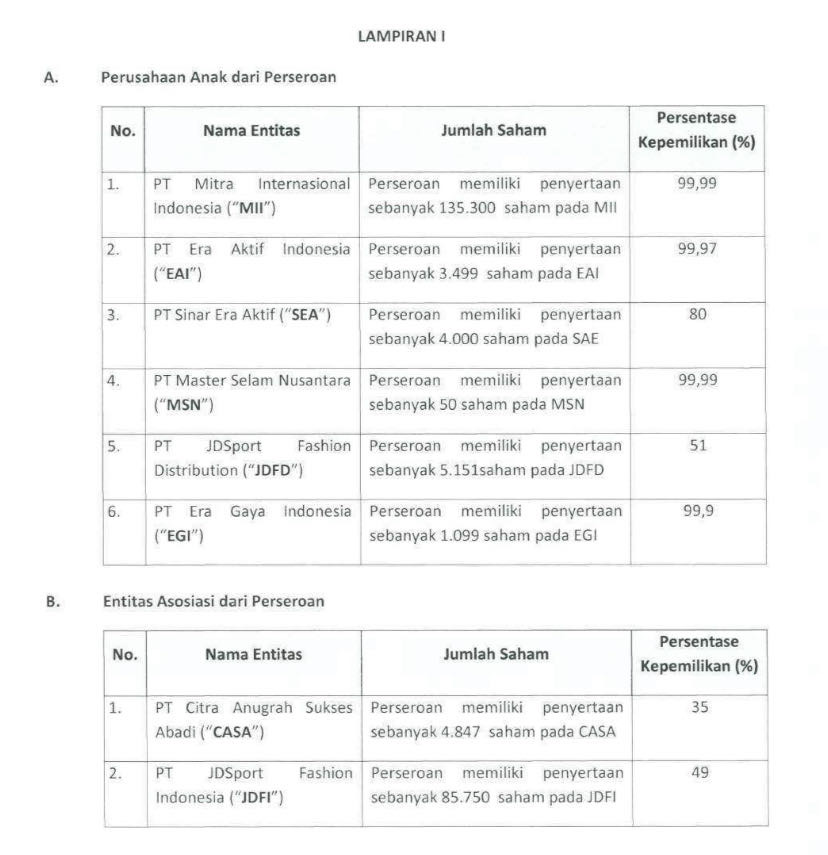

Dari segi “kesehatan” perusahaan, ERAL berpotensi memiliki hutang yg kecil, jika dibandingkan ERAA yg ditakuti sebagian investor karena hutang jangka pendek dan DER nya tinggi.

Jika berkaca pada $MAPA yg diperdagangkan pada PBV 20% lebih tinggi dari MAPI, maka cukup layak ERAL saat ini dijual pada PBV 1,3-1,4 (harga IPO 1,5-1,6). Namun, klo ERAA aja targetnya di PBV di atas 1,5, maka ERAL bisa lah ke PBV 1,8-2 yaitu di harga wajar 500/lembar.

Klo harga wajar aja 500, kira-kira harga kerek mengerek berapa menurut kalian?

NB: underwriternya kayaknya bukan tipe pengerek harga ya?

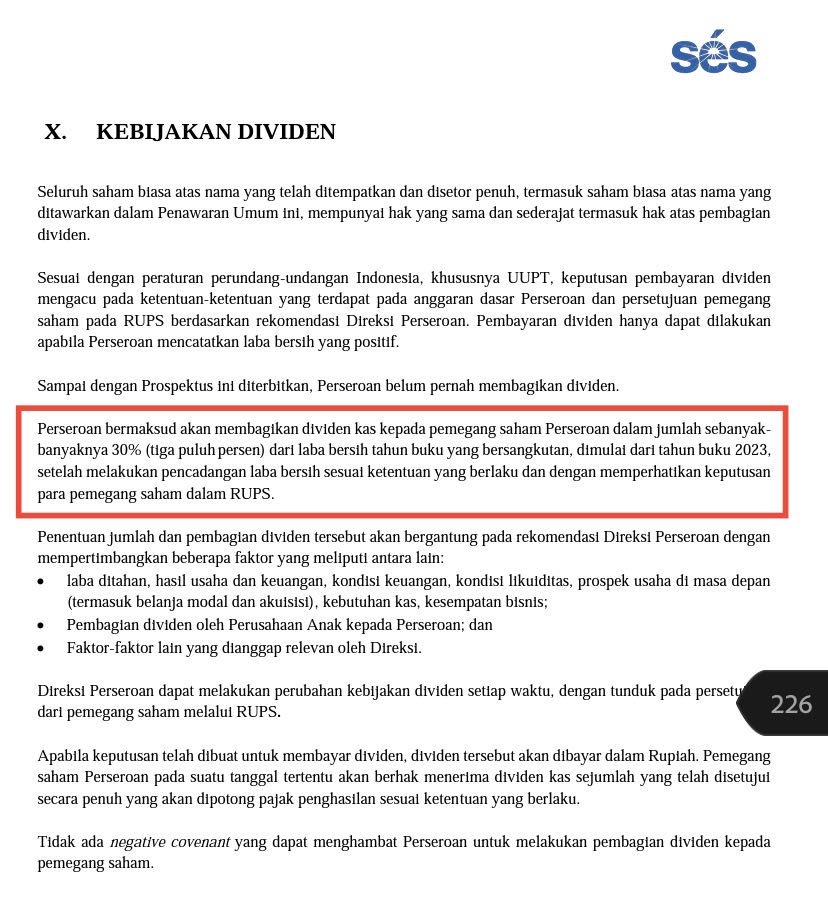

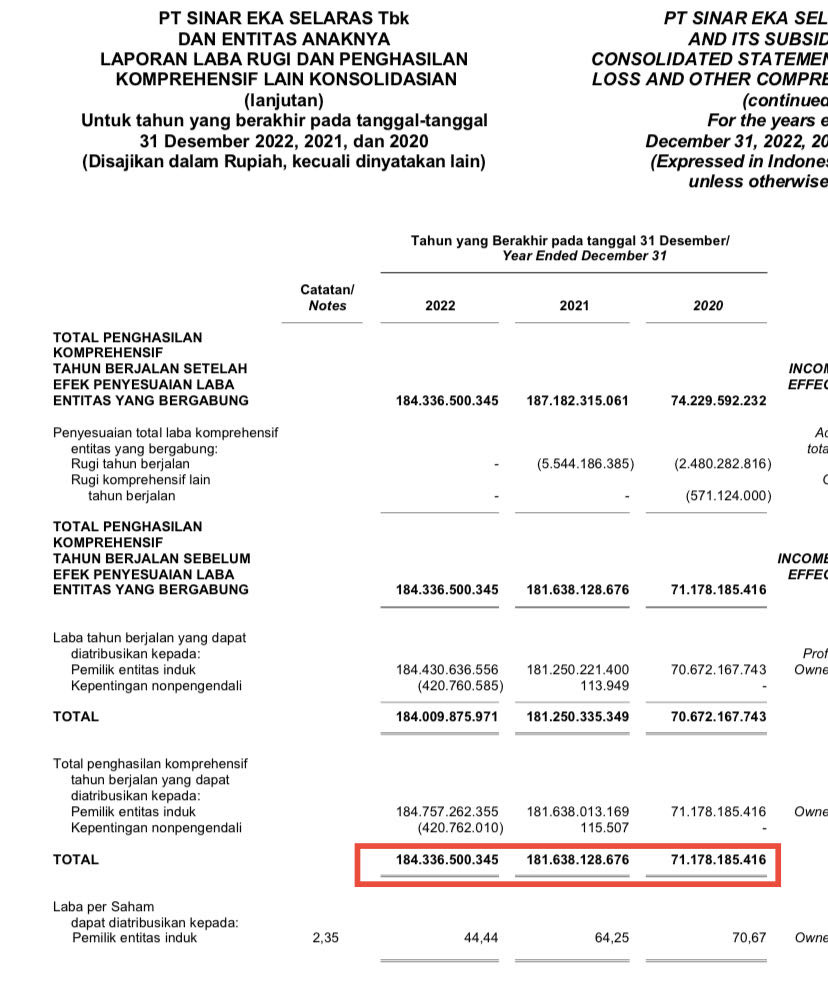

Update : Menurut prospektus, ERAL berencana membagi dividen tahun buku 2023 sebesar 30% (Maksimal). Jadi katakanlah laba 2023 sama dengan 2022 sebesar Rp 184 M, sementara saham beredar setelah IPO sebanyak 5,2 Milyar lembar, maka EPS tahun buku 2023 sebanyak Rp 35 /lembar. Potensi dividen dengan DPR 30% adalah sebesar 10,6 per lembar. Dengan harga tertinggi IPO sebesar Rp 410/ lembar maka dividen yield menjadi 2,5%. Lumayan untuk emiten IPO dengan valuasi PBV 1,6. Dividen bisa lebih besar jika laba 2023 meningkat yg mana sangat mungkin karena suntikan modal IPO.

1/5