A Companion to Conviction

Stockbit Talk – Retail Sector

Akhir Mei lalu @agasmhndr dan saya mendapatkan kesempatan untuk bercakap-cakap dengan @hendrikogani di ‘Stockbit Talk’ mengenai sector ritel.

Penekanannya lebih ke conviction sih…, kata @panjipratamarusli.

Saya diminta bicara mengenai $ACES, sementara @agasmhndr di $MAPA.

Berikut ringkasan pertanyaan dan jawaban mengenai ACES,

dilengkapi dengan tambahan penjelasan di sana-sini,

yang tidak sepenuhnya dapat dijabarkan di video.

Data penjualan April dan SSSG ACES saya dapatkan dari seorang analisbaik,

teman salah seorang member mentorbaik.

Kita mulai dari topik pertama.

1st Topic : Apa yang mengakibatkan optimisme di Sektor Ritel?

Pertama, titik nadir sector ritel Indonesia terjadi pada Juli 2021 saat kebijakan PPKM Level 4 diberlakukan. Sekarang tidak ada lagi pembatasan. The worst is over.

Kedua, freight dari China yang tahun lalu naik dari bawah USD. 500 mendekati USD. 4,000, sekarang sudah normal kembali di kisaran USD. 500.- atau di bawahnya. Efek penurunan freight tidak hanya sebatas biaya, tapi juga ke pelonggaran budget promosi untuk meningkatkan volume penjualan.

Ketiga, Supply chain telah membaik. Hal ini akan mempengaruhi service level ritel, termasuk ACES.

Keempat, tren USD/IDR selama beberapa bulan terakhir telah berfluktuasi di bawah 15 ribu. Meskipun ditekan sana-sini, Indonesia masih sangat tergantung import. USD yang melemah akan membantu ‘inflasi’ dan memperbaiki daya beli.

2nd Topic : Apa yang melatarbelakangi kenaikan harga saham ACES?

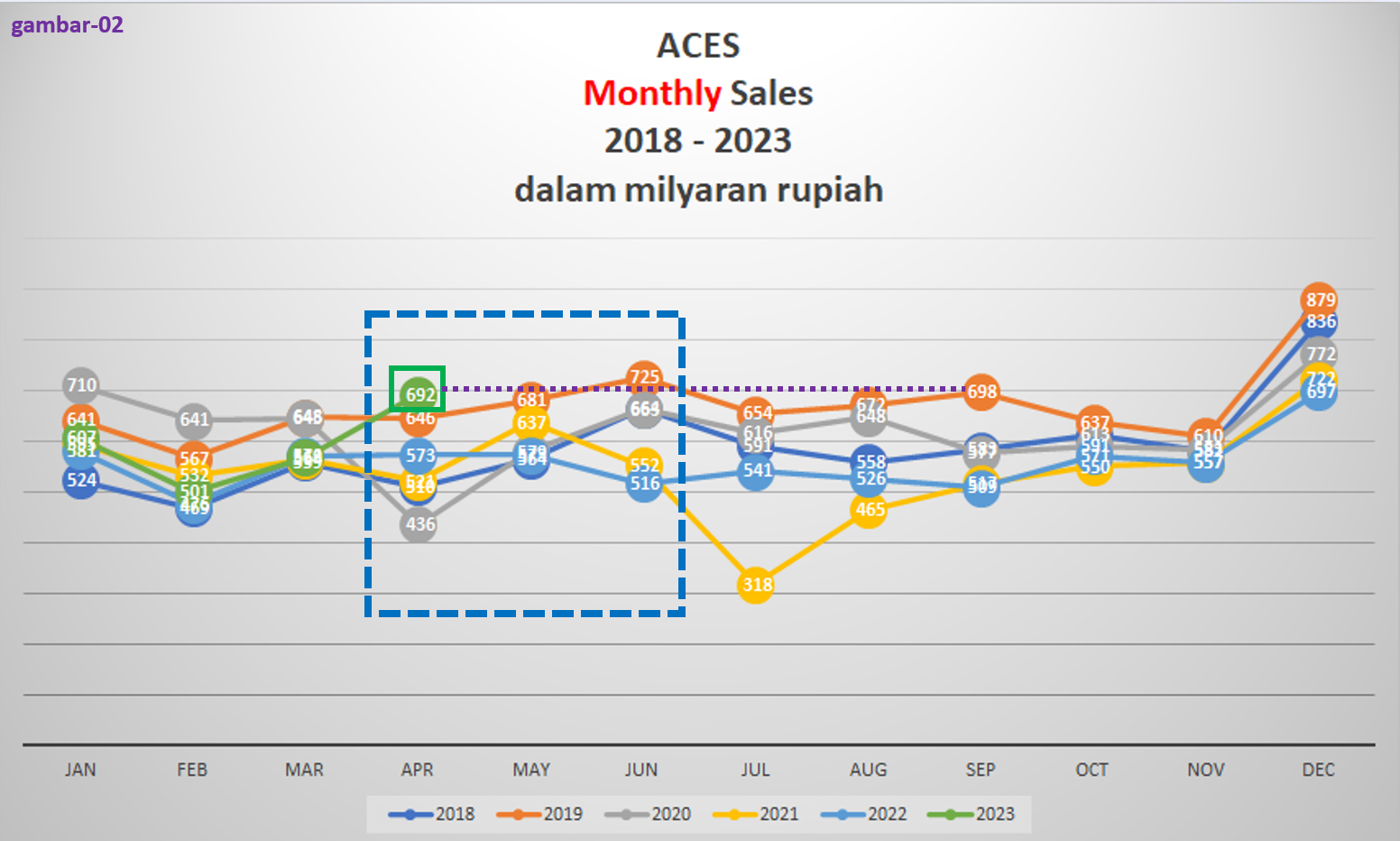

Penjualan ACES di bulan April memang naik drastic dari Rp. 569 Milyar ke Rp. 692 Milyar atau sebesar 22 % dibanding Maret 2023.

Rata-rata pertumbuhan penjualan 4 bulan pertama (Januari – April) 2023 yoy menyerupai kebangkitan % growth 4 bulan pertama 2017 (gambar-03).

Will 2023 be a turnaround year, just like 2017 ? Who knows.

Kunci optimisme market ada di kenaikan SSSG.

SSSG atau Same Store Sales Growth adalah tingkat pertumbuhan atau kenaikan penjualan Toko yang sama untuk periode yang sama tahun sebelumnya. Untuk memperoleh angka ini, sebuah toko harus sudah beroperasi penuh selama 12 bulan untuk bertemu bulan yang sama dan dibuatkan perbandingan.

Sebagai contoh, ACES membuka toko baru di Bontang tanggal 24 Mei lalu, maka toko Bontang akan masuk ke dalam perhitungan SSSG pada 30 Juni tahun depan,

untuk dibandingkan pencapaian penuh bulan Juni 2024 vs bulan Juni 2023 (MTD), dan

pencapaian penuh Januari - Juni 2024 vs Januari - Juni 2023 (YTD).

Kenaikan SSSG mencerminkan kenaikan penjualan yang sustain, karena terbentuk dari toko-toko yang telah beroperasi minimal setahun. Kestabilan kinerja sesungguhnya sebuah toko tanpa ‘terdilusi’ tambahan penjualan dari toko-toko baru yang seringkali memboost penjualan hanya sesaat akibat store opening aggressive promotion.

Makanya SSSG dijadikan tolak ukur kinerja ritel.

SSSG untuk periode April 2023 melonjak 15 % MTD (April 2023 vs April 2022).

Secara YTD 2023 SSSG tumbuh 4,5% YTD (4 bulan 2023 versus 4 bulan 2022).

Yang sungguh mengejutkan SSSG Jawa di luar Jakarta setelah 7 bulan terus berada di zona negative, berbalik ke area positif +16,7 %

Apa yang menyebabkan kenaikan penjualan luar biasa di bulan April ?

Apakah efek dari video ads #BisaKejadian ACES mirip sinetron yang diupload ke Youtube tanggal 26 Maret ? Harus diakui ads-nya bagus, tapi tetap saja belum ada alat untuk mengukur seberapa jauh efek sebuah iklan terhadap kinerja penjualan.

Sesuai penjelasan manajemen ACES, kenaikan SSSG luar biasa tersebut, disebabkan oleh momentum lebaran.

Coba kita bandingkan periode-periode lebaran sebelumnya.

Kenaikan SSSG pada periode April 2022 = 7,7 % dengan YTD = -(minus) 2,6 %.

Lebaran 2022 terjadi pada 2-3 Mei. SSSG Mei 2022 sendiri turun 12,2 %, sementara SSSG YTD 2022 -4,5%.

April 2021 SSSG naik 17,1 % MTD tapi YTD -8,8%. Lebaran 2021 jatuh pada 13-14 Mei. SSSG Mei 2021 naik 7,6% MTD dan – (minus) 5,4% YTD. Kenaikan Sales terbantu pembukaan toko baru.

Lebaran 2020 jatuh pada 24 – 25 Mei yang merupakan awal pandemic, di mana SSSG merosot -18,2% MTD dan -7,6 % YTD.

Lebaran 2019 jatuh pada 5-6 Juni. Meskipun Sales Juni 2019 merupakan ATH ACES di Rp. 725 Milyar, namun SSSG Juni 2019 hanya naik 1,1 % MTD dan 6,9% YTD.

SSSG Mei 2019 lebih tinggi di 11,1% MTD dan 8,3% YTD.

Lebaran 2018 yang jatuh pada 15-16 Juni jauh lebih menggelegar.

SSSG Juni 2018 naik 14,2% MTD dan 13,4% YTD.

Didukung SSSG Mei selama bulan Ramadhan 2018 di 14,6% MTD dan 13,2% YTD.

Terbaik SSSG Juni 2017 MTD di 22,8% dan 10,5% YTD.

Lebaran 2017 jatuh di 15-16 Juni. SSSG Mei 2017 10,7% MTD dan YTD 7,9% YTD.

SSSG 2023 tentu saja masih kalah jauh dibandingkan tahun-tahun kejayaan ACES sebelum pandemic, namun dari lampiran dapat dilihat recovery terus berjalan ke arah positif, atau seperti yang diistilahkan oleh manajemen ACES di Pubex : ‘on track’.

Ada yang bertanya, growth story ACES belum dapat (kok sahamnya sudah naik duluan?). Seberapa jauh ACES akan bertumbuh 5 tahun ke depan?

Coba lihat-lihat gambar-03. Grafik memperlihatkan pertumbuhan Sales 4 bulan pertama yoy.

Angka 23 % untuk 2013 berarti Sales selama 4 bulan pertama (Januari-April) 2013 versus 4 bulan pertama 2012 bertumbuh sebanyak 23 %.

4 bulan tahun 2014 growth 18 % dibanding 4 bulan tahun 2013.

4 bulan tahun 2015 growth 24 % dibanding 4 bulan tahun 2014.

Paruh kedua 2015, kalau ada yang masih ingat, dollar sempat melonjak mendekati Rp. 16 ribu. Krisis keuangan digembar-gemborkan akan datang kembali melanda Asia.

Alhasil, 4 bulan tahun 2016 minus growth -12 % dibandingkan 4 bulan tahun 2015.

Pemulihan 2017 diikuti dua tahun berikutnya, sebelum pandemic melanda.

Sekarang bandingkan periode 2017 dengan 2023. Sound familiar?

Saya jadi teringat wejangan seorang Michael Jordan kepada almarhum Kobe pada pertemuan pertama mereka di the United Center, Chicago.

“…you should feel the defense with your legs.” kata MJ, sang big brother.

“You more or less got to feel where the defense is and you can take advantage of that.”

Di saham, Anda tidak menunggu semua variable (growth) terkonfirmasi, baru dorong beli semua… Saat pertumbuhan sudah beneran nyata, saat itu harga sudah telanjur menyesuaikan.

Jika hanya berkaca pada LK, kita bukan hanya akan tergoda akan sesuatu yang sebenarnya tidak Anda pahami…

Saya bisa memahami begitu banyak investor membeli hanya dengan melihat LK. Saya pun dulu demikian. Akhirnya porto saya menjadi supermarket saham.

Saya tidak mengatakan Anda mengabaikan LK.

LK berguna untuk memastikan GCG dan konfirmasi kinerja.

Menunggu kinerja terpantul pada LK juga membuat kita ketinggalan…. Harga sudah keburu naik, dan risiko menjadi lebih tinggi.

Investasi berdasarkan LK per Quartal adalah investasi yang tertinggal.

Investor yang menunggu LK untuk mengambil keputusan adalah investor yang tidak paham bisnisnya, tidak dapat melihat peluang yang ditawarkan.

Ketika kita ketinggalan peluang, kecenderungannya adalah invest di banyak emiten, tapi tidak berani banyak di setiap emiten.

Smell the business situation…

Ketika Anda bisa merasakan detak bisnis….

Anda akan aoto selective, hanya terpaku ke sedikit emiten….

Banyak investor, bahkan yang senior, tidak memahami ini.

Inilah yang mengakibatkan banyak orang akhirnya memilih diversifikasi.

Karena mereka tidak paham bisnis, dan bergantung pada LK.

MJ dan Kobe dibesarkan dari pertandingan demi pertandingan, bukan dari text-book atau analisa demi analisa.

Sehingga ketika MJ berbisik kepada Kobe, ”Feel the defense…”

Tidak banyak yang dapat menyelami dan mempraktekkan wejangan ini.

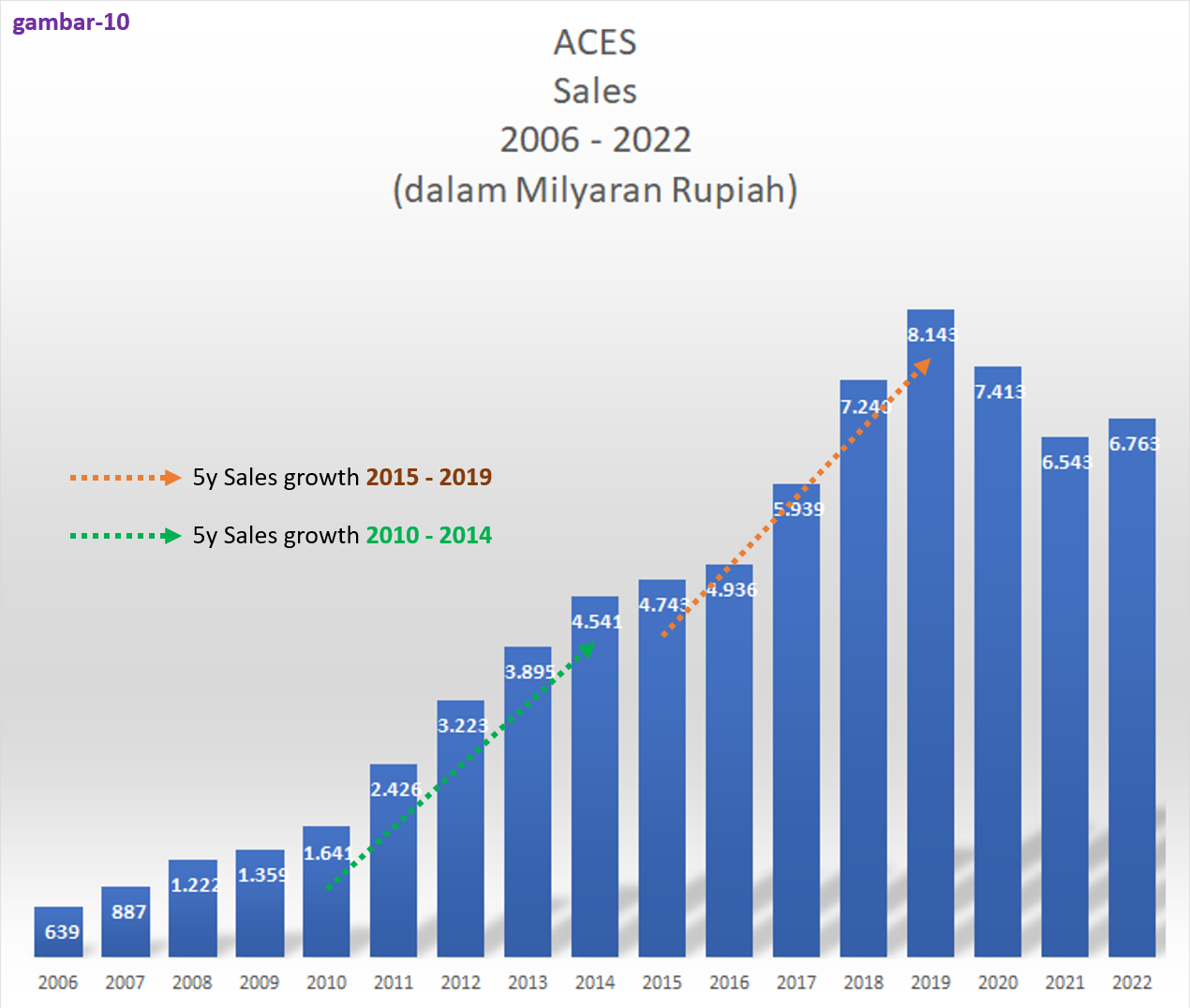

Mengenai 5 tahun…

Coba lihat gambar-10.

Dengan mengeluarkan tahun-tahun pandemic,

Sales ACES selalu bertumbuh setiap tahunnya….

Selalu…

3rd Topic : Mengapa Conviction saya di ACES, bukan MAPA ?

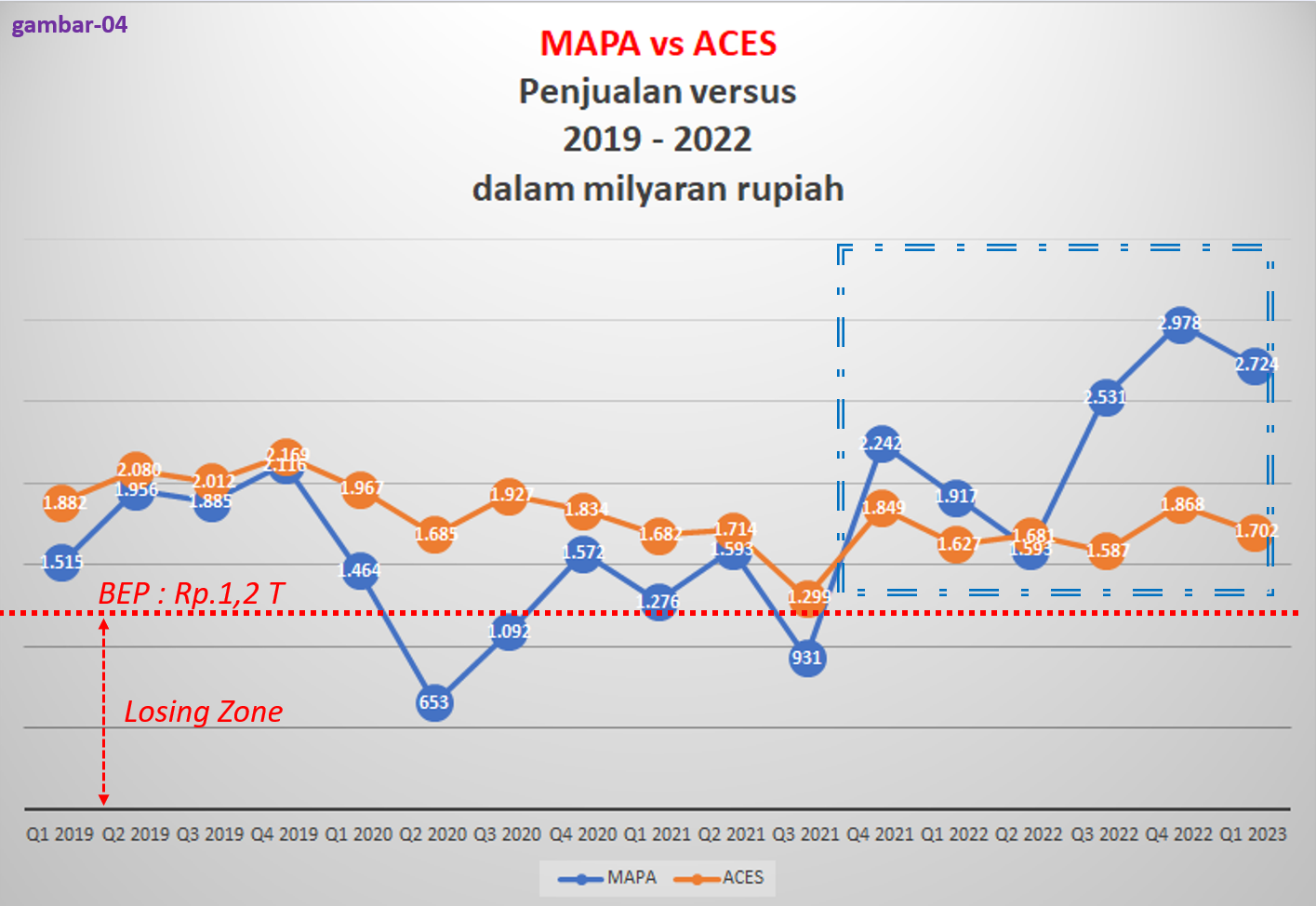

Gambar 02 menunjukkan BEP ke-2 emiten.

1. Titik Impas atau Break Even Point kedua emiten ini kebetulan sama-sama di sekitar Rp. 1,2 T per Q atau Rp. 400 Milyar per bulan. Dengan kata lain, setiap bulannya, baik ACES dan MAPA harus melewati angka penjualan sekitar Rp. 400 Milyar untuk memastikan seluruh biaya operasional telah tertutupi.

Penjualan ACES di bulan PPKM Level 4 Juli 2021 sempat mencapai Rp. 317,8 Milyar, bisa jadi kerugian pertama ACES sepanjang sejarah. Q3 2021 masih profit tertutupi penjualan bulan Agustus dan September.

2. Sebaliknya dari poin 1 : semakin jauh penjualan ke atas titik break event ini, semakin profitable. Paska pandemic, Sales MAPA melonjak jauh di atas ACES, berakibat jurang profitabilitas di antara keduanya. (gambar-04).

Dengan kinerja MAPA yang lebih baik, mengapa saya tetap memilih ACES ?

1. Karena saya lebih dapat meraba ‘near future business’ ACES daripada MAPA.

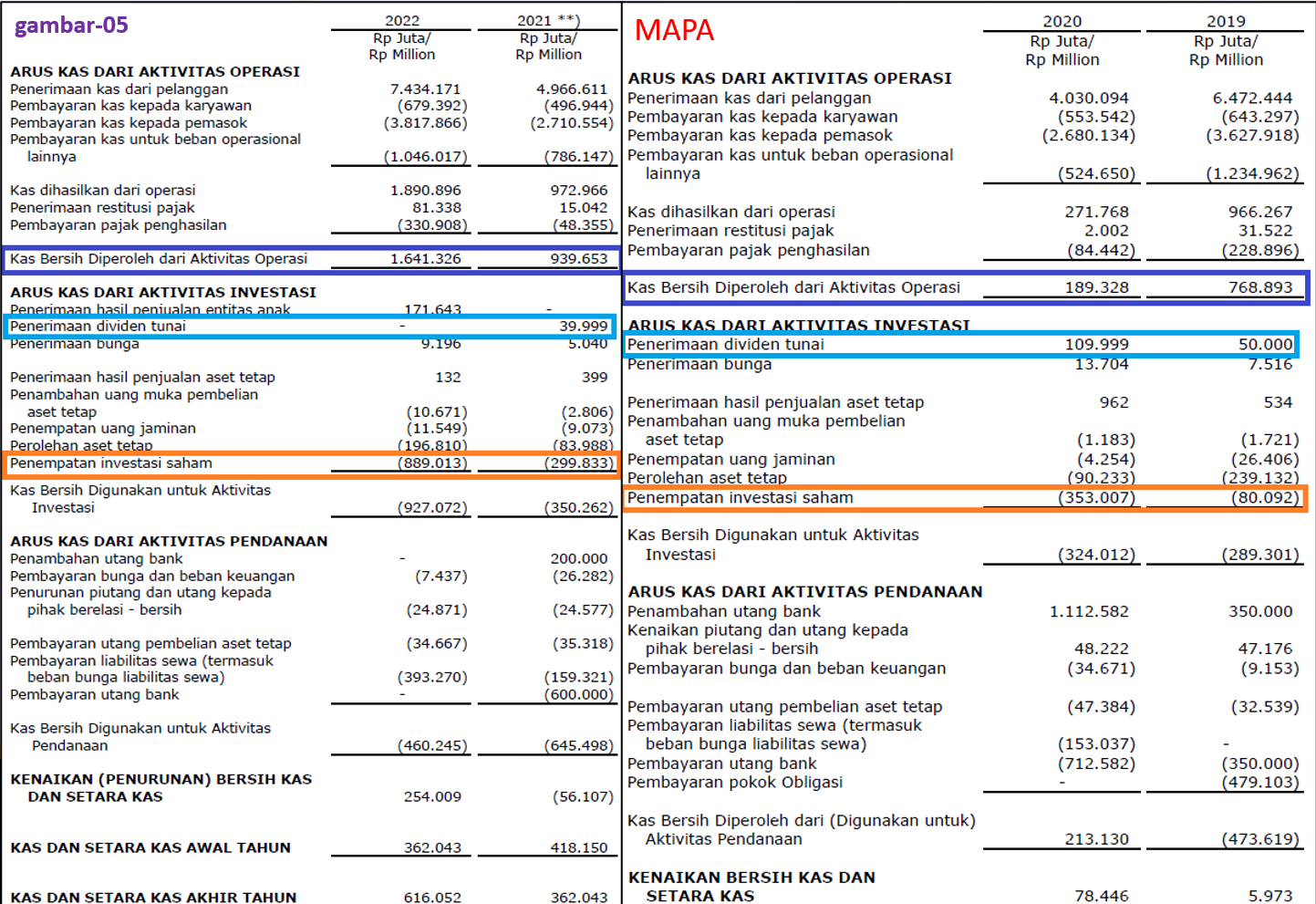

2. Karena ACES rutin membagi dividen.

MAPA memilih menambah investasi di entitas anak atau joint venture, dari profit dan kelebihan CFO, (gambar-05).

Berikut 2 alasan figuran:

3. Karena saya berpatokan pada masa lalu, di mana Penjualan dan Net Profit ACES lebih baik.

4. Karena saya tidak tahu bahwa penjualan MAPA bisa begitu hebat, sementara ACES tertahan alias ‘gitu-gitu aja’.

4th Topic : Am I Right for the Wrong Reason ?

Lantas, apakah langkah pembelian saya di ACES merupakan sesuatu yang benar atas alasan salah?

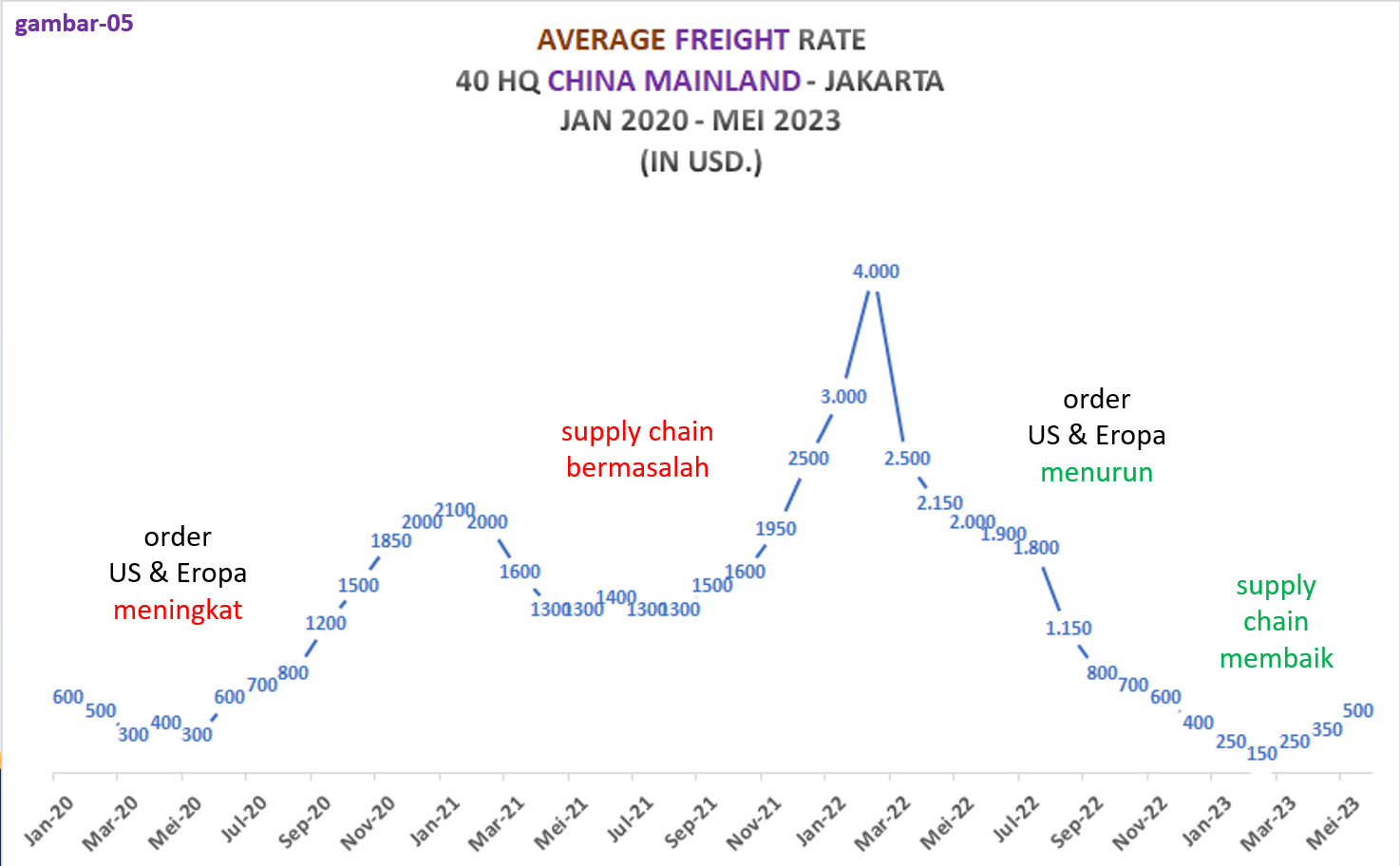

Thesis saya, seperti yang pernah saya bilang di artikel sebelumnya, adalah terutama penurunan freight.

Berikut perjalanan freight pada gambar-06.

Semester I 2020, ketika semua mengalami masa kebingungan terhadap apa yang sedang terjadi, freight yang biasanya bertahan di kisaran USD. 500 – 800, saking lemahnya permintaan, turun ke USD. 300.

Pertengahan 2020, kurva berbalik. Permintaan dari US dan Eropa mendadak naik. Selain qty yang lebih banyak, harga jual ke Eropa dan Amerika juga jauh lebih tinggi.

Seluruh kapal diforsir berangkat menuju ke-2 benua tersebut.

Menjelang Natal dan Tahun Baru, pasar US dan Eropa semakin menjadi-jadi.

Freight dari China ke Tanjung Priok naik ke USD. 2,000 alias 3-4 kali lipat dari level normal.

Jika Anda biasa membayar USD.500 per container 40 HQ atau sekitar Rp. 7,5 juta, sekarang harus merogoh USD. 2,000 atau sekitar 30 juta. Selisih 22,5 juta per container.

Dengan COGS mencapai 3,5 T – 4 T setahun, anggaplah rata-rata nilai import per container 300 - 400 juta, setiap bulannya ACES dapat mengimpor sekitar 700-800 container.

Berarti beban per bulan naik sekitar 15 Milyar atau 180 Milyar setahun.

Dari angka COGS, memang hanya 3 % dari COGS, tapi angka yang sama menggerus kurang lebih 30 % dari profit ACES (dibandingkan kondisi normal).

Itu baru bicara freight, belum bicara supply chain akibat berbagai pembatasan pandemic di seluruh dunia.

Annual Report Ace Hardware International mengungkapkan, Service Level dari Ace Hardware ke toko turun dari 96,1 % di 2019 ke level 71,3 % sepanjang 2020 dan terus menurun ke 67% di 2021.

Service level turun tidak lantas berarti persediaan menurun. Bisa jadi persediaan tidak turun, bahkan naik. Service level berbicara bagaimana ACE dapat menyediakan minimum SKU siap jual yang harus ada di toko.

Idealnya suatu SKU tidak boleh ‘putus’, sehingga setiap kali ada Konsumen yang mencari, stok tersedia.

Service level dikatakan jelek jika SKU model A laris manis, tapi barangnya putus-putus alias sering tidak tersedia, sementara SKU model B yang jualannya sedikit, stoknya tersedia terus. Semakin banyak SKU model B, stok malah jadi numpuk, yang berujung level persediaan naik.

Idealnya SKU A dan B tersedia dalam jumlah sedikit, tapi selalu ada setiap kali ada yang ingin membeli. Level persediaan terjaga di level minimum, namun service level mendekati 100% (kondisi yang hampir mustahil terjadi, bahkan oleh perusahaan sekelas ACES atau Walmart).

Hantaman bukan hanya dari freight.

Pertengahan 2021, tingkat kematian akibat virus Corona mencapai puncaknya, sehingga memaksa Pemerintah mengambil kebijakan PPKM level 4 sepanjang Juli 2021.

155 toko dari total 200-an toko ACES tutup di tahun 2021. Tahun sebelumnya hanya 42 toko.

SSSG Juli 2021 -50,7% MTD, terburuk sepanjang sejarah.

Sebaliknya, Penjualan online pada periode tersebut melejit hingga 20 % (tahun lalu baru menyumbang 2%).

Kenaikan freight, fluktuasi USD, dan pembatasan yang mencapai puncak pada PPKM Level 4 telah meregang nyawa seluruh ritel dan ekonomi pada umumnya. Ditambah kenaikan USD/IDR dari Rp. 14,5 ke 15,5 mengakibatkan ACES dan emiten ritel dipaksa harus menyesuaikan harga jual untuk mempertahankan level keuntungan atau sekadar tidak rugi.

Kenaikan harga jual eceran otomatis meredam volume penjualan.

ACES termasuk sedikit retailer yang dapat mempertahankan kinerja positif di tengah pandemi. MAPA mengalami kerugian di 3 Quartal, termasuk di Q3 2021. Dua lainnya : di Q2 dan Q3 2020.

Mengulang pola tahun sebelumnya, freight yang sempat stabil di USD. 2,000, memanas kembali di akhir 2021. Kali ini naik mencapai USD. 3,000.

bahkan menjelang Imlek 2022….

mendekati USD. 4,000.- …

“Even the Darkest Night will end

and the Sun Will Rise”

- Victor Hugo, Les Miserable

Terus berlangsungnya perang Rusia-Ukraina mengakibatkan krisis energi melanda Eropa dan inflasi tinggi merambat ke Amerika.

Penghujung tahun kedua benua kaya ini mulai kelimpungan mempertahankan ritme.

Awal 2022 permintaan mulai menurun.

Kapal-kapal sekarang membalikkan haluan ke Asia.

Perlahan tapi pasti Asia mulai dapat mengatasi pandemi.

Umumnya negara-negara di belahan Asia sudah terpapar dan divaksinasi.

Pemakaman massal di India telah berlalu.

Tinggal China yang terus mengurung diri.

Penghujung Maret 2022, pembatasan semakin menjadi-jadi ke banyak kota besar di China, berujung ke karantina kota terpadatnya: Shanghai.

Pabrik-pabrik berhenti beroperasi.

Selama 2 bulan, jadwal produksi dan pengiriman terombang-ambing tanpa kejelasan.

Delivery time molor hingga hitungan minggu, bahkan bulan.

1 Juni 2022, Shanghai dibuka Kembali.

Perlahan benang kusut kemacetan kapal terurai.

Agustus 2022 freight kontainer dari China telah merosot mendekati USD. 1,000. Sebulan sebelumnya masih di USD. 1,800.-

September tembus ke bawah USD. 1,000.

Penghujung tahun, saat demonstrasi menuntut Xi Jin Ping mengakhiri Zero Covid Policy, freight sudah berada di level pra-pandemi di kisaran USD. 300-500.

Pada tahun yang sama, di mana ACES mesti membayar freight mendekati 60 juta per container, sekarang cukup membayar 5 jutaan saja. Penghematan Rp. 50-an juta per container.

Arah angin telah berubah 180 derajat. Freight terus membuat titik terendah baru di bawah USD. 200. Beberapa shipment ada yang ditawarkan hingga USD. 150 !

Imlek 2023 tidak seperti tahun-tahun sebelumnya.

Lalu-lintas barang dari China yang sebelumnya tersendat, sekarang mengalir lancar.

Penurunan freight bukan sekadar perbaikan COGS atau perbaikan profit dan supply chain semata,

tetapi memberikan peluru kepada emiten ritel seperti ACES untuk leluasa memperbaiki volume penjualan, dengan memberikan program potongan penjualan seperti free gift, tambahan hadiah untuk pembelanjaan tertentu, cash back, hingga penurunan harga jual,

yang berujung pada peningkatan penjualan…

dan cash flow….

Penurunan kurs USD. 15,5 ke bawah 15 ribu, selain dipakai untuk membayar stok, juga membayar freight dan biaya-biaya importasi untuk custom clearance (bea cukai) di Tanjung Priok.

Freight dan tarif pengali PPh dan PPN custom berubah setiap minggu mengikuti spot USD/IDR. Semakin tinggi spot, semakin berat beban di kantong peritel. Demikian sebaliknya.

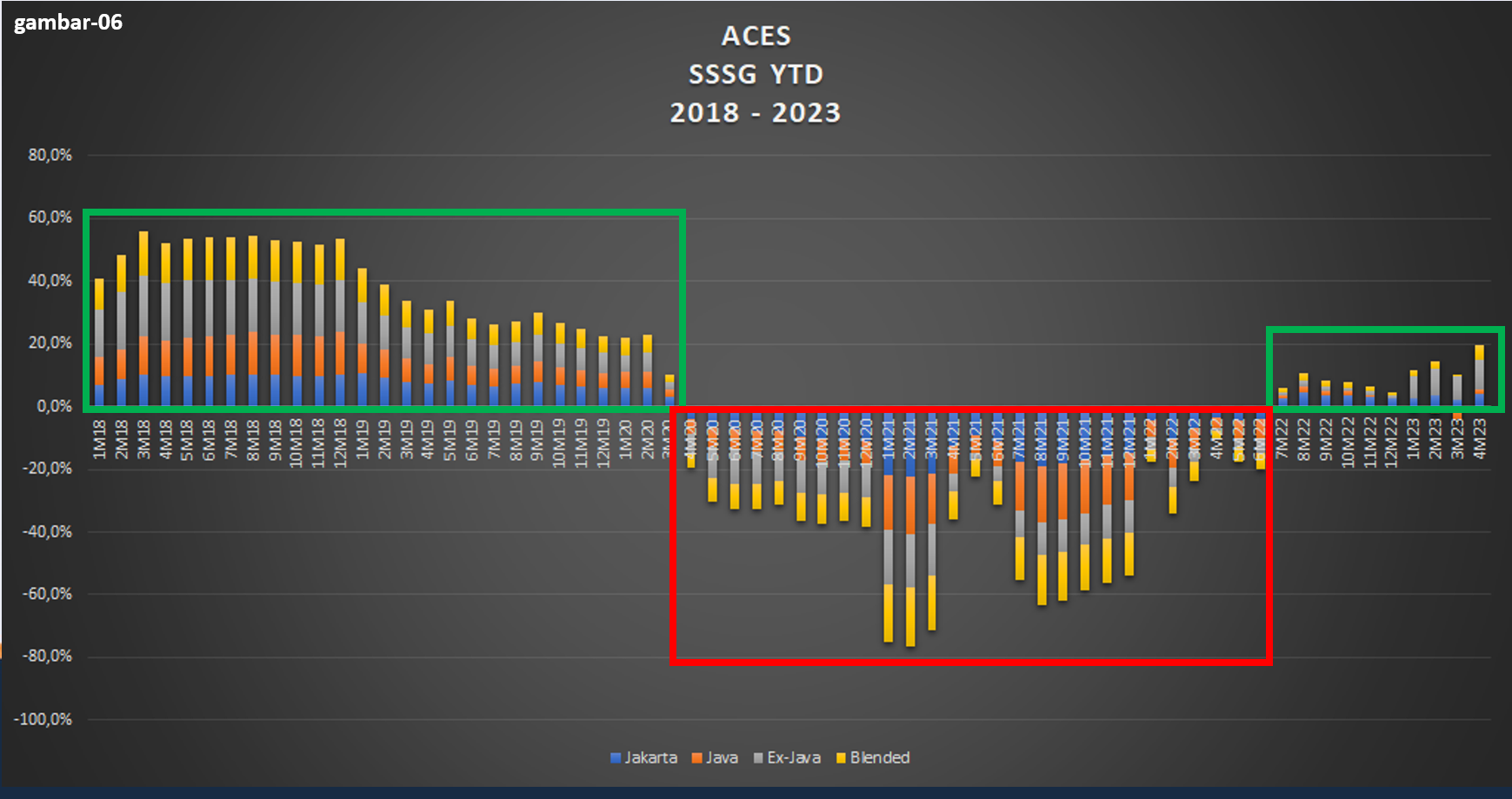

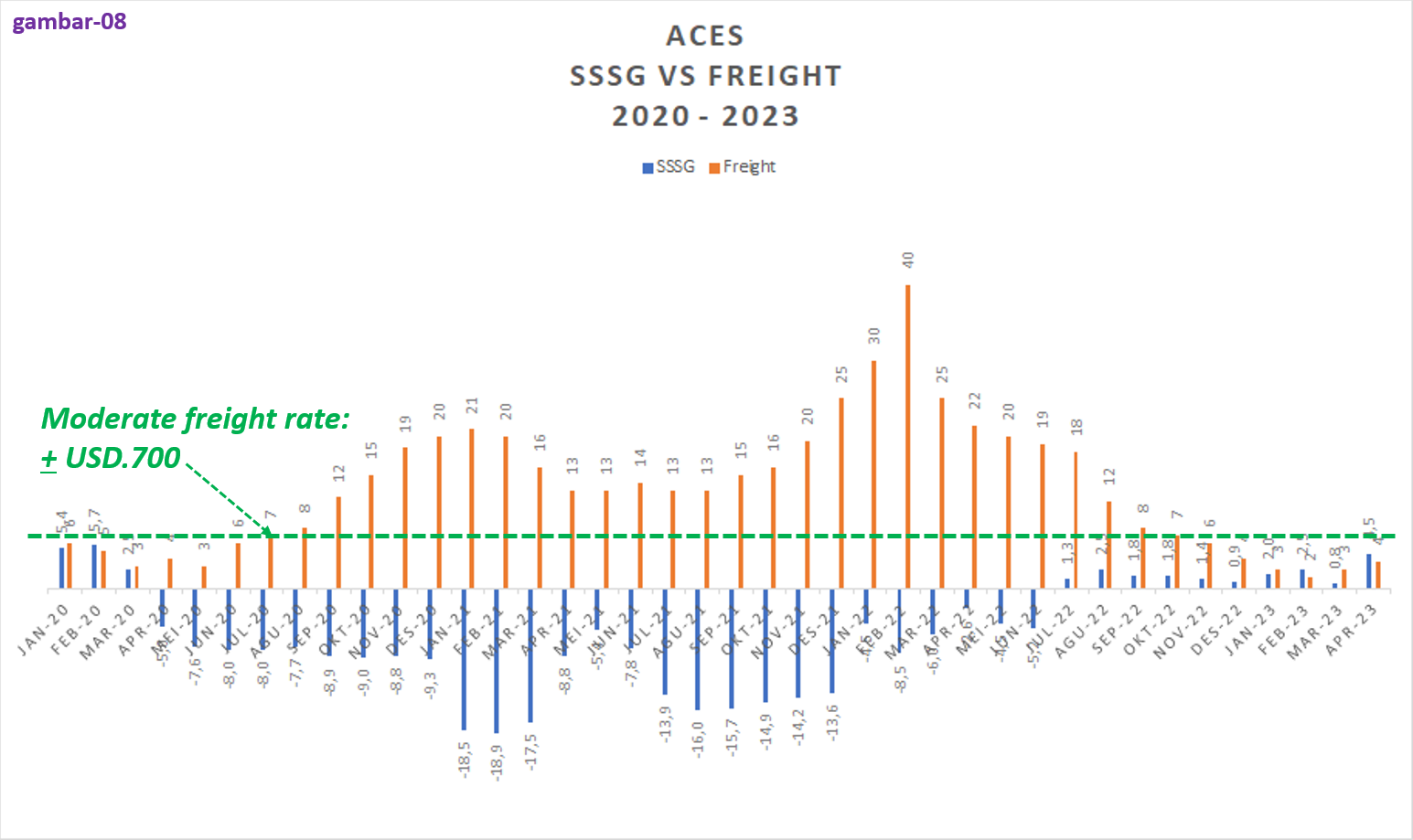

Dan kalau kita versuskan SSSG dengan Freight, terlihat pola yang menarik.

Gambar-06 memperlihatkan SSSG ACES baik di Jakarta, Jawa, luar Jawa, dan Nasional (Blended).

Gambar-07 hanya memperlihatkan SSSG Blended (Nasional) saja.

Coba kita gabungkan gambar-06 (freight) dengan 07 (SSSG Blended saja).

Hasilnya menjadi : Gambar-08….

yang menunjukkan perbandingan terbalik hubungan antara Freight dengan SSSG.

Pada awal pandemic, freight sempat turun dari USD. 500 ke USD. 300, namun kemudian menjulang ke USD. 2,000. Saat yang sama SSSG mulai merosot ke jurang minus.

SSSG ACES kembali ke zona positif pertama kali di bulan Juli 2022, sebulan setelah Shanghai Reopening. Setelah itu tidak pernah lagi kembali ke zona negative, hingga bulan lalu mencapai 15% MTD dan 4,5 % YTD.

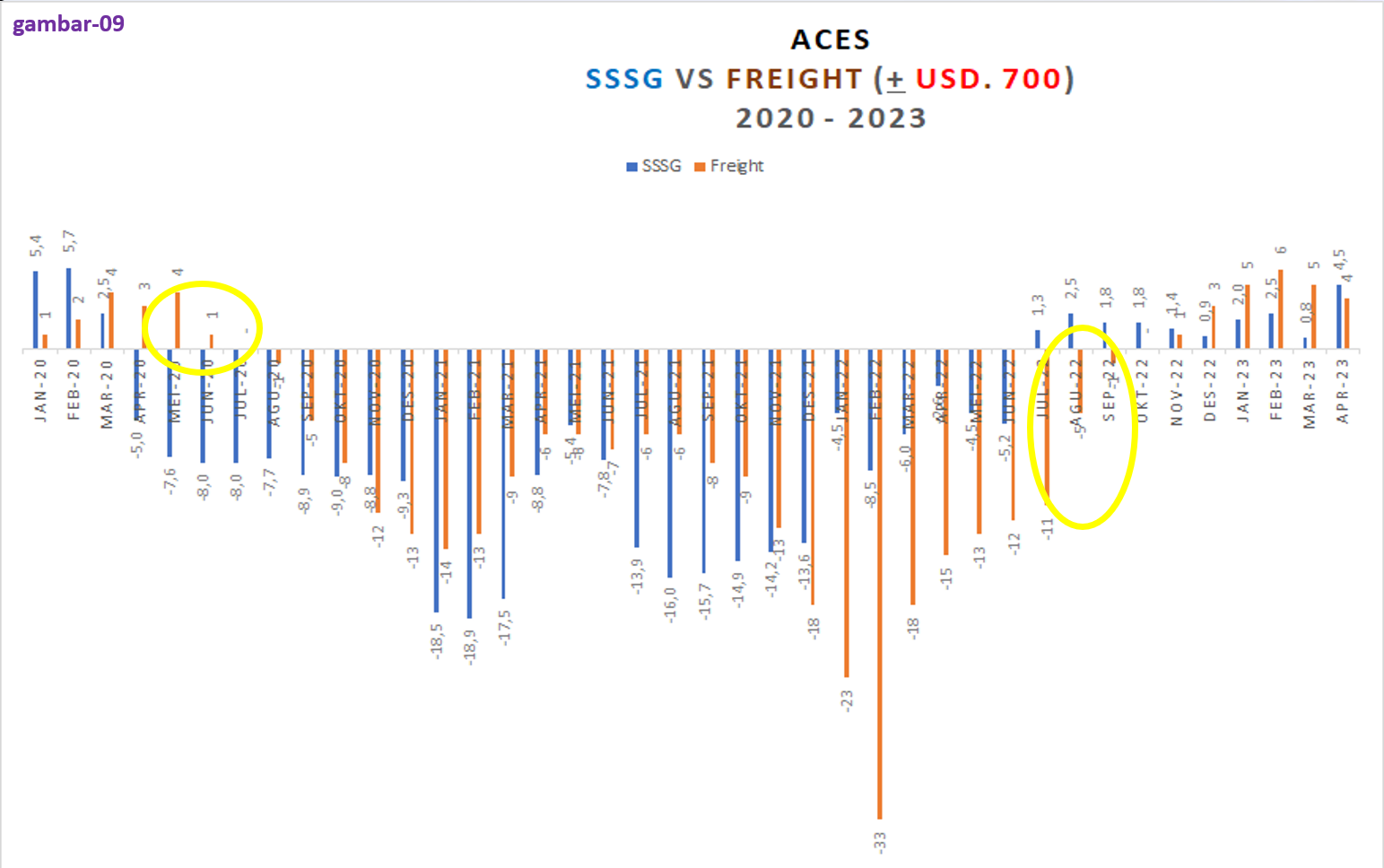

Jika kita mengambil semacam metode deviasi, di mana freight normal kita asumsikan di USD. 700, maksudnya di bawah USD. 700, tentu saja lebih bagus buat importir, sementara di atas USD. 700, tarif semakin memberatkan importir.

Maka jadilah Gambar-09.

Kurvanya dempetan sekarang. Terlihat hubungan yang kuat antara freight dengan SSSG.

Peningkatan freight terjadi di periode yang sama dengan peningkatan SSSG.

Penurunan freight diimbangi dengan perbaikan SSSG.

Bedanya hanya di lingkaran kuning.

Lingkaran kuning pertama adalah periode awal pandemic di mana freight jatuh ke titik terendah sekitar USD.300 mencerminkan kepanikan dunia.

Lingkaran kuning kedua terjadi segera setelah Shanghai Reopening.

Selebihnya : matched.

Suatu kebetulan?

Apakah kenaikan dan penurunan freight auto diadaptasi ke harga jual produk, yang berimbas ke naik-turunnya penjualan?

Atau penurunan freight mendorong perbaikan supply chain hingga meningkatkan (volume dan nilai) penjualan?

Apakah penurunan freight juga berhubungan dengan inflasi dan daya beli secara umum?

Grafik menjawab semua pertanyaan dengan ‘Ya’.

Gambar-11 memperlihatkan Net Profit Semester I ACES biasanya lebih rendah dibanding Semester II. Kenaikan penjualan lebaran agak teroffset peningkatan biaya THR. Kecuali Q3 2021, periode Q3 dan Q4 selalu menjadi momen terbaik ACES.

Q1 ACES, meskipun tetap ada kenaikan, tergolong biasa saja,

Di Q2 terjadi lonjakan sales untuk bulan April. Dua bulan berikutnya akan mengkonfirmasi arah kinerja. Setelah itu, biasanya jalan menurun.

Kalau saya umpamakan dengan pertandingan Piala Thomas pada masa transisi dari generasi Liem Swie King ke Alan dan Ardi Wiranata, Indonesia berhasil mencuri salah satu poin tunggal melalui Hastomo Arbi. Tinggal menunggu hasil dari duo ganda putra Christian/Hadibowo dan Liem Swie King/Bobby Ertanto/Kartono.

5th Topic : Overstock

Pertanyaan berikut yang harus saya jawab adalah mengenai Persediaan.

Terjadinya overstock pada persediaan memang mengkhawatirkan buat perusahaan dengan cash flow seret.

Tidak untuk perusahaan selikuid ACES.

Kas ACES lebih baik dibelanjakan ke persediaan dibanding sekadar taroh di deposito. Pengembalian investasinya jauh…jauh lebih besar.

Segera setelah pandemic benar-benar diatasi, ekonomi akan bangkit. Di saat itu ketersediaan persedian memegang peranan yang sangat krusial.

Lagipula, barang-barang ACES termasuk durable, dan tidak mudah berubah mengikuti fashion.

Buat ACES, penurunan service level jauh lebih menakutkan ketimbang overstock.

The hell with Cash Conversion Cycle.

6th : Kompetitor online dan offline

@hendrikogani mengcounter lagi dengan persaingan online Sales.

Dan sebelum dia menyebut nama sebuah merk pesaing, saya mencoba mendahului.

Saya tidak menganggap Mr. DIY ancaman serius buat ACES.

Selain pasar yang disasar beda, DIY terlalu bertumpu pada harga murah.

Semua produk Mr. DIY sama dengan yang dimiliki kompetitor lain.

Tidak ada standar penataan display yang mengedepankan kenyamanan berbelanja.

Tidak ada sapaan ramah sambil melempangkan tangan di dada.

Tidak ada pelayan toko yang dengan sigap memperagakan detil operasional produk hingga rela menyeret-nyeret keranjang belanjaan kosong.

Harga murah, hanya mengandalkan bantalan kekuatan modal, berulang kali terbukti bukanlah strategi yang sustainable . Sudah banyak contoh ritel (HERO, MPPA) dan start-up online (GOTO, Shopee) akhirnya mengurangi jumlah toko atau ‘terpaksa’ menaikkan ongkos kirim demi sekadar bertahan hidup.

Pandemi memang mempercepat kenaikan online Sales dari porsi 1 % ke 11 %.

Pertama kalinya di tahun 2020, PT Omni Digitama (ODI) mengalami keuntungan sebesar Rp. 16 M. Sebelum dan sesudahnya ODI selalu rugi.

Betul, bahwa banyak Konsumen telah mengubah pola belanja dari offline ke online.

Ini yang umumnya menjadi ganjalan banyak investor, terutama yang awam dengan bisnis ritel ragu-ragu berinvestasi di ACES atau emiten ritel lain.

Namun, kenyataan mengatakan bahwa kontribusi online dalam pembelanjaan produk perbaikan rumah ACES baru sebatas penggembira.

Display off-line hingga detik ini, masih memegang kunci utama keberhasilan bisnis retailer perbaikan rumah.

Menurut Pubex Desember 2022, 90 % Konsumen ACES masih berbelanja di gerai fisik.

ACES telah bertahan 27 tahun di Indonesia, dengan Gross Profit Margin hanya sedikit di bawah 50%.

Kalaupun nanti terjadi shifting besar-besaran ke online, say … 5-8 tahun ke depan, Miss ACES sudah siap melayani.

7th Topic : Kapan TP ?

Pertanyaan nya sih gak segamblang itu. Tapi setiap kali ditanyakan mengenai nilai wajar, ujung-ujungnya pasti gak jauh nyerempet ginian.

Hitung-hitungan saya terhadap nilai wajar ACES sederhana:

EPS tertinggi ACES di 2019 = Rp. 60, dikalikan PE 20 saja di Rp. 1.200,-.

Pada masa kejayaan ACES sempat dihargai PE 30, harga ACES menjulang hingga mendekati Rp. 2.000,-.

Saat tertekan EPS ACES saya harapkan berada di Rp. 40,- x PE 20 di Rp. 800.-.

Saya masuk ACES pertama kali sekitar bulan September sewaktu harga masih di kisaran 700-an. Hanya sanggup beli sedikit dari dividen ITMG. Nitip sendal. Setiap kali ada diberikan rejeki, saya cicil beli.

Kalau saya buru-buru menghabiskan seluruh peluru di akhir tahun lalu, bisa saja saya nyangkut di Rp. 600,-.

Barulah di awal Mei, ketika tekad bulat harus keluar dari $PTBA, saya alihkan semuanya ke ACES.

Beruntung, setelah itu ACES langsung naik.

Pure luck ?

Selama 2 bulan terakhir, saya sempat keliling dan menanyakan kondisi pasar ke beberapa Pemilik Toko. Rata-rata menjawab sepi. Dari 10 orang, mungkin hanya 1 orang yang berbeda pendapat. Itupun jawabannya ‘tidak ramai sekali’.

Lebaran kali ini tidak terasa seperti lebaran.

Biasanya bisa naik 2 kali lipat, sekarang naik sedikit atau sama saja.

Seandainya saya berpatokan pada pandangan ini, saya tentu tidak akan berani masuk ACES lebih banyak.

Seperti yang saya kisahkan di atas. Jika hitungannya dari awal masuk, saya sudah menunggu 8 bulan sejak pembelian saham ACES pertama di kisaran 700-an.

ACES sudah bolak-balik dari sembarang harga di atas seribu dan di bawah seribu… Siapa yang dapat memastikan ke mana arah angin bertiup….

Apakah keberanian ALL-IN di awal Mei karena saya yakin 100% ACES aman ?

Masak menancapkan conviction atas penjualan sebulan?

Banyak keputusan bisnis dibuat dari 75% informasi yang ada, tidak menunggu sampai terkumpul 100%.

Bahkan dalam kapasitas pemilik perusahaan sendiri, saya juga tidak dapat memastikan 100% kinerja bulan depan atau tahun depan.

Apalagi 5 tahun ke depan.

Saya hanya menaruh kepercayaan bahwa raksasa seperti ACES akan bangkit lagi. Tanpa batas waktu atau harapan akan terjadi dalam waktu dekat. Tanpa ekspektasi ‘kapan’.

ACES punya system teruji,

Database penjualan dan modal kuat yang anti krisis, yang sulit di-copas.

standar display terbaik,

ketersediaan produk terlengkap,

SOP layanan terbaik,

Pelanggan setia yang setiap bulannya terefleksikan dari penerimaan tunai 600-700 milyar rupiah,

Branding kuat di mana-mana termasuk dari toko yang sepi,

228 toko dengan luasan area 538 ribu m2.

Cepat - lambat 538 ribu m2 ini akan menghasilkan cuan dua juta per m2 seperti masa-masa sebelum pandemic...

yang juga berarti : Net Profit sekitar Rp. 1 Trilyun. EPS minimal Rp. 60,-.

Percaya saja angka ini akan menyeruak keluar, entah kapan.

Masalah harga saham…?

‘Feel the defense…

smell the recovery…. ‘

Kehidupan ibarat perjalanan mengambil risiko tanpa henti,

dan berharap si ‘Luck’ menyambut di tikungan berikut.

Anda tentu saja bisa gagal. Selama gagalnya gak kecepetan.

Someone said, just don’t get killed in early attempts.

Saya pernah salah pilih saham buat ALL-IN dan Cut Loss. Dua kali, bro.

Jangan sembarang ngekor ALL-IN.

Gak usah jauh-jauh bicara ALL-IN. Gak semua orang cocok kok terjun ke dunia investasi saham.

Beberapa kali saya tekankan, mindset ALL-IN jauh lebih penting.

‘Bayangkan Anda hanya boleh memilih satu saham saja seumur hidup…

Apa masih mau sembarang beli?

Oh tentu tidak… saya toh diversifikasi…’

Sayangnya lagi….

saya bukan orang yang tepat untuk ditanyai mengenai fluktuasi harga ke depan.

Kenaikan porto 40% kurang dari sebulan lebih karena keberuntungan semata. No big deal.

‘Even the losers got lucky sometimes’ (Tom Petty).

And sometimes you can just be the ‘lucky badass’.

kis4ros

1/10