$BJBR vs $BJTM

Serupa tapi tak sama, menjelang pengumuman dividen

1) Gambaran Umum

BJTM dengan visi menjadi bank BPD no 1 vs BJBR dengan visi menjadi bank pilihan anda. 2 bank daerah besar yang melantai di BEI merefleksikan kontribusi jatim dan jabar terhadap gdp sebesar 14,48 dan 13,03% dari GDP Indonesia (pubex) . Luas wilayah dan jumlah pns di wilayah jatim lebih tinggi dari jabar, namun number of account (bjbr) atau jumlah debitur (bjtm) dan penyaluran kredit BJBR jauh lebih tinggi dibanding BJTM. 108T vs 44T. Hal ini terjadi karena BJBR memiliki jaringan kantor menyebar di 14 provinsi dan 45T kreditnya berasal dari banten, jakarta, dan kota lain (selain jabar). keduanya sama-sama fokus di kredit konsumsi atau sebut saja rumah tangga. BJB syariah dikabarkan akan IPO akhir 2022 namun sepertinya belum ada kabar, sedangkan bank jatim masih mengajukan UUS menjadi BUS, memperbaiki kualitas bisnis syariah kemudian berencana IPO. Masih jauh sepertinya

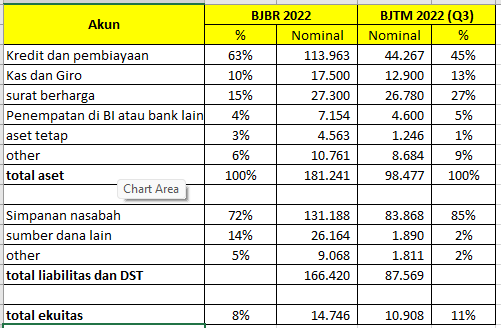

2) Komposisi Aset (Gb 1)

Disini terlihat bedanya, dengan perbandingan ekuitas BJBR 14,7T vs 10,9T BJTM, BJBR "memilih" untuk menyalurkan kredit dan pembiayaan hampir 3x lipat lebih banyak dari BJTM. Tentunya ini membutuhkan sumber dana maupun dana pihak ketiga yang super besar BJBR butuh 157T sedangkan BJTM "hanya" butuh 85T saja. Kemudian, BJBR terlihat lebih agresif dengan 63% asetnya berupa kredit dan pembiayaan syariah sedangkan BJTM lebih konservatif dengan 45% kredit dan 27% di surat berharga. Jadi ya wajar saja kalo BJBR harus RI (lagi) untuk memperkuat modal

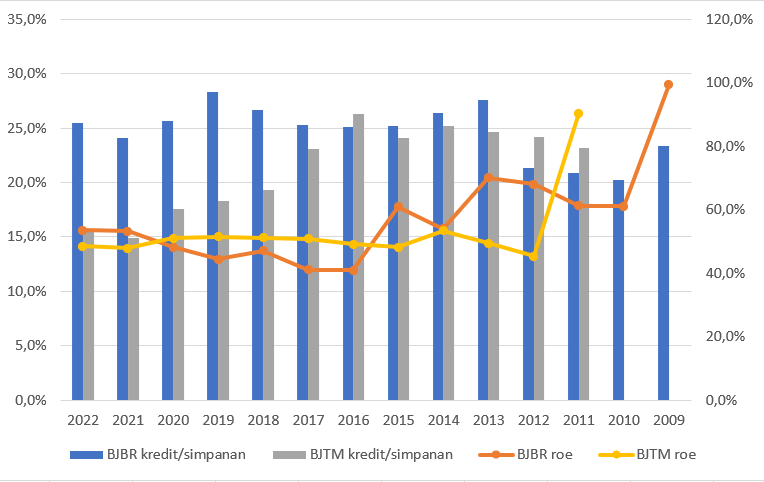

3) Agresifitas Penyaluran Kredit BJBR Bikin Lebih Cuan? (Gb 2)

Ketika rasio kredit terhadap simpanan nya besar, kemudian dikelola dengan bagus maka akan menghasilkan RoE yang tinggi. Namun ternyata, banyak tahun dimana BJBR harus mengakui keunggulan dari BJTM secara RoE. baru ditahun 2021-2022 saat penyaluran kredit BJTM rendah, BJBR mampu mengunguli BJTM. Sejak 10 tahun yang lalu terlihat kalau pertumbuhan kredit BJBR lebih agresif.

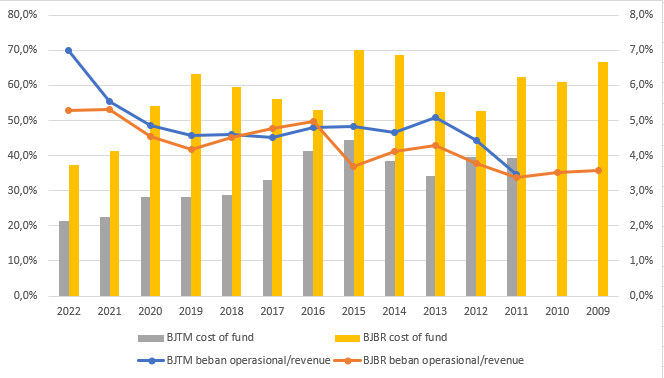

4) Siapa pemilik bahan baku (CoF) dan beban operasional yang efisien (Gb 3)

Praktis, beban operasional mereka relatif sama dari tahun ke tahun, BJTM tahun 2022 "terlihat" spike pun karena saya menggunakan TTM. Namun yang terlihat jelas adalah dari cost of fund / bahan baku. bahan baku BJBR lebih mahal, ini sangat menggerus profitabilitas mereka dan berakhir pada kurang optimalnya RoE. Ini adalah bagian dari risiko agresifitas penyaluran kredit mereka. Mereka membutuhkan banyak uang untuk dihimpun. Rencana RI lagi di 2023 menjadi PR investor untuk menghitung apakah dilusi saham nya sebanding dengan peningkatan profit setelah ada suntikan modal. Dalam hal ini, harus diakui BJTM lebih efisien.

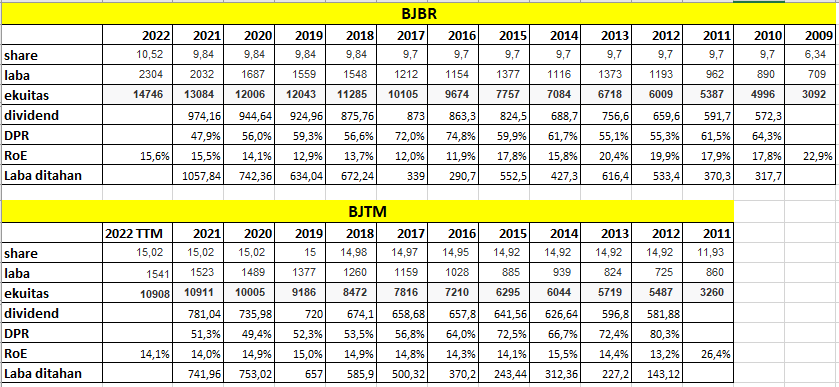

5) Cerita dan Proyeksi dividend (Gb 4)

Keduanya memiliki karakter pembagian dividend yang sama kisaran 60%, namun mengerem diangka 50% an 3 tahun terakhir (pandemi efek mungkin). Berharap dividend stabil cukup masuk akal disini karena pemda tentu membutuhkan tambahan APBD mereka tiap tahun untuk belanja daerah. Bagaimana dengan potensi 2023? BJBR 2,3T dan BJTM 1,58T ( Berdasarkan Lap Bulanan). Dengan harga saat ini tentu $BJBR memiliki potensi dividend yield yang lebih besar 8-9% (DPR 50-60%). BJBR yang sedang sibuk RI ini mungkin membuat market takut sehingga dihargai PER sedikit lebih murah. Namun melihat historis BJBR melakukan RI mereka tetap membagikan dividend 50-60%.

So, kalau disuruh milih kalian lebih milih mana? hehehehe

Disclaimer:

penulis tidak terlalu memperhatikan angka dibelakang koma dan sangat mungkin salah dalam analisis. penulis sangat open untuk diskusi sehat dan koreksi. sekian😊

1/4