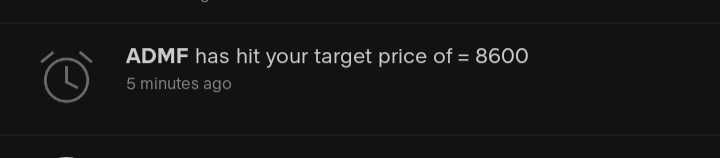

ADMF

Adira Dinamika Multi Finance Tbk.

8,650

-75

(-0.86%)

172,700

Volume

152,094

Avg volume

Company Background

PT Adira Dinamika Multi Finance Tbk (ADMF) atau Adira Finance didirikan pada tahun 1990 dan mulai beroperasi pada tahun 1991. Sejak awal, Adira Finance berkomitmen untuk menjadi perusahaan pembiayaan terbaik dan terkemuka di Indonesia. Adira Finance hadir untuk melayani beragam pembiayaan seperti kendaraan bermotor baik baru ataupun bekas. Melihat adanya potensi ini, Adira Finance mulai melakukan penawaran umum melalui sahamnya pada tahun 2004 dan Bank Danamon menjadi pemegang saham mayoritas sebesar 75%. Melalui beberapa tindakan korporasi, saat ini Bank Danamon memiliki kepemilikan saham sebesar 92,07% atas Adira Finance. Seba... Read More

STOCKWATCH.ID (JAKARTA) – Hari ini, Jumat 27 Februari 2026, surat utang PT Adira dinamika Multifinance Tbk (ADMF) senilai toal Rp2,5 triliun dicatatkan di Bursa Efek Indonesia (BEI). Surat utang emiten pembiayaan tersebut meliputi Obligasi Berkelanjutan VII ADMF tahap III/2026 senilai Rp2 triliun...

stockwatch.id

hit tp gada duit.. 1 lot aja dulu $ADMF

$CFIN

Halo rekan-rekan investor! Mari kita bedah bersama kinerja keuangan PT Clipan Finance Indonesia Tbk (CFIN) sepanjang tahun buku yang berakhir pada 31 Desember 2025. Laporan keuangan emiten ini berhasil meraih opini "Wajar Tanpa Modifikasian" dari auditor independen, yang berarti data disajikan secara wajar dan bisa kita andalkan sebagai landasan investasi.

Berikut adalah analisa fundamental dan arahan strategis dari saya untuk portofolio Anda:

**1. Pertumbuhan Pendapatan dan Laba Sedang Mengalami Konsolidasi**

Sepanjang tahun 2025, CFIN mencatatkan penurunan pendapatan dari lini pembiayaan konsumen, yakni menjadi Rp 1,18 triliun dibandingkan Rp 1,31 triliun pada tahun 2024. Perlambatan ini menekan laba perusahaan, di mana Laba Bersih yang dapat diatribusikan ke entitas induk terkoreksi tipis dari Rp 214,80 miliar menjadi Rp 212,21 miliar. Akibatnya, Laba per saham dasar (EPS) juga mengalami sedikit penurunan dari 53,91 pada tahun 2024 menjadi 53,26 pada 2025. Sebagai investor, Anda harus sadar bahwa perusahaan sedang tidak dalam fase pertumbuhan agresif (sisi *top-line* sedang melambat).

**2. Neraca Keuangan Makin Sehat dan Ramping (*Deleveraging*)**

Meski laba turun, struktur neraca (posisi keuangan) CFIN justru memperlihatkan kehati-hatian tingkat tinggi. Total Aset perusahaan menyusut dari Rp 10,11 triliun menjadi Rp 9,52 triliun. Penurunan ini selaras dengan langkah perusahaan mengurangi piutang pembiayaan konsumen pihak ketiga dari Rp 8,60 triliun menjadi Rp 7,96 triliun. Namun, sisi cerahnya, penurunan aset ini diiringi dengan pelunasan utang yang masif! Total Liabilitas ditekan signifikan dari Rp 4,35 triliun menjadi Rp 3,74 triliun. Penurunan utang paling besar terlihat pada Utang Bank yang menyusut tajam dari Rp 4,07 triliun menjadi Rp 3,45 triliun. Di saat utang turun, Total Ekuitas (modal) justru menebal dari Rp 5,76 triliun menjadi Rp 5,78 triliun. Ini adalah sinyal kokoh bahwa emiten memperkuat fondasi dan mengurangi ketergantungan pada utang eksternal.

**3. Lonjakan Arus Kas Operasi dan Pembagian Dividen**

Indikator kualitas laba CFIN di tahun 2025 sangat brilian. Arus Kas Bersih yang diperoleh dari Aktivitas Operasi melonjak tajam mencapai surplus Rp 835,85 miliar, berbalik arah secara fantastis dari tahun 2024 yang sempat defisit Rp 41,84 miliar. Kas yang melimpah ini tidak dihamburkan, melainkan difokuskan manajemen untuk mengurangi beban keuangan, terlihat dari arus kas pendanaan yang minus Rp 823,46 miliar. Sepanjang tahun, CFIN melunasi pinjaman bank hingga Rp 3,13 triliun (meski ada penerimaan pinjaman baru sebesar Rp 2,51 triliun). Dan yang tak kalah penting bagi kita: perusahaan mengeksekusi distribusi dividen kas sebesar Rp 199,22 miliar.

**Arahan Mentor untuk Strategi Investasi Anda:**

Rekan-rekan, CFIN saat ini sedang memainkan "strategi bertahan dan efisiensi". Mereka merampingkan porsi piutang dan melunasi utang bank, menjadikan neraca mereka luar biasa tahan banting terhadap gejolak ekonomi. Kualitas arus kas mereka meningkat drastis.

*Saran Tindakan:* Jika Anda adalah *Growth Investor* yang mencari pertumbuhan pendapatan meroket, saham ini mungkin kurang cocok untuk saat ini. Namun, jika Anda adalah *Value Investor* atau pencari dividen (*Dividend Hunter*) yang menyukai saham dengan fundamental super aman, rasio utang yang terus mengecil, dan royal membagikan hasil kasnya, CFIN sangat layak dipertahankan atau diakumulasi saat harganya sedang terdiskon di pasar. Tetap pantau arah penyaluran kredit baru mereka di kuartal berikutnya, dan selalu sesuaikan profil risiko Anda! Selamat berinvestasi!

https://cutt.ly/7tWAzrab

RANDOM TAG $ADMF $WOMF

$ADMF perusahaan sih lumayan, tapi kok free float cuman 5%an. bisa repot kalau diminta ke 15%. ????

$WOMF

Halo Sobat Investor! Hari ini kita akan membedah laporan keuangan tahunan 2025 dari emiten pembiayaan, PT Wahana Ottomitra Multiartha Tbk (kode saham: WOMF). Mari kita pelajari bersama bagaimana fundamental perusahaan ini dan apa langkah yang sebaiknya kita ambil ke depannya.

**1. Neraca Keuangan (Balance Sheet): Ekspansi Aset di Tengah Kenaikan Utang**

Dari sisi ukuran perusahaan, WOMF mencatatkan pertumbuhan. Total aset naik dari Rp6,94 triliun pada 2024 menjadi Rp7,36 triliun pada akhir 2025. Ini adalah sinyal positif bahwa perusahaan masih berekspansi. Namun, kita juga harus memperhatikan bahwa total liabilitas (utang) ikut membesar dari Rp5,05 triliun menjadi Rp5,38 triliun. Peningkatan liabilitas ini didominasi oleh utang bank dan utang obligasi. Sementara itu, ekuitas perusahaan tumbuh menjadi Rp1,98 triliun dari sebelumnya Rp1,89 triliun. Secara keseluruhan, neraca bertumbuh, namun rasio utang perlu terus kita pantau ketat.

**2. Kinerja Laba Rugi (Income Statement): Penurunan Laba Bersih yang Cukup Tajam**

Nah, di sinilah letak perhatian utama kita. Kinerja *bottom line* atau laba bersih WOMF anjlok cukup dalam. Laba bersih yang dapat diatribusikan ke entitas induk turun dari Rp262,9 miliar pada 2024 menjadi hanya Rp142,5 miliar pada tahun 2025. Hal ini menekan Laba per saham (EPS) turun dari Rp75,52 menjadi Rp40,95 per lembar. Apa penyebab utamanya?

* **Pergeseran Pendapatan:** Pendapatan dari pembiayaan konsumen turun dari Rp1,17 triliun menjadi Rp1 triliun. Meski pendapatan dari sewa pembiayaan berhasil naik dari Rp643,8 miliar menjadi Rp803,5 miliar, sayangnya hal ini belum cukup mendongkrak kinerja secara keseluruhan.

* **Lonjakan Beban:** Ini adalah faktor utama yang menggerus laba. Pembentukan penyisihan kerugian penurunan nilai (pencadangan untuk kredit bermasalah) melonjak drastis dari Rp357,2 miliar pada 2024 menjadi Rp452,7 miliar pada 2025. Selain itu, beban umum dan administrasi juga meningkat menjadi Rp671,4 miliar dari Rp618,1 miliar. Lonjakan beban pencadangan ini adalah "lampu kuning" yang mengindikasikan adanya penurunan kualitas aset atau peningkatan potensi kredit macet (NPL) di kalangan debitur.

**3. Arus Kas (Cash Flow): Arus Kas Operasi Berbalik Defisit**

Perhatikan laporan arus kasnya, Sobat Investor. Pada 2024, WOMF mampu mencetak kas bersih dari aktivitas operasi yang positif sebesar Rp239,5 miliar, namun di tahun 2025 berbalik menjadi defisit atau digunakan sebesar Rp252,2 miliar. Untuk menutupi kebutuhan kasnya, perusahaan mengandalkan pendanaan luar (seperti penarikan pinjaman bank), yang terlihat dari surplus arus kas pendanaan sebesar Rp292 miliar.

**Arahan Mentor untuk Sobat Investor:**

Sebagai investor yang bijak, kita harus memandang data ini secara objektif. Meskipun aset WOMF masih bertumbuh, penurunan laba bersih hingga hampir 50% adalah *red flag* untuk prospek jangka pendek. Lonjakan signifikan pada beban penyisihan kerugian kredit menunjukkan tantangan ekonomi riil di level konsumen yang membuat mereka lebih berisiko mengalami gagal bayar.

**Keputusan (Action Plan):** *Wait and See*.

Saya sarankan untuk menahan diri melakukan akumulasi besar-besaran pada saham WOMF saat ini. Pantau laporan keuangan kuartal pertama dan kedua di tahun 2026 nanti. Kita perlu melihat pembuktian apakah manajemen mampu memperbaiki kualitas pembiayaan mereka (menekan angka kredit macet) dan melakukan efisiensi pada beban operasional. Jika perusahaan berhasil menekan pencadangan risiko kredit dan laba mulai berbalik arah (*turnaround*), barulah kita bisa mempertimbangkan untuk masuk kembali.

Ingat, dalam berinvestasi, melindungi modal (*capital protection*) adalah prioritas utama. *Happy investing!*

https://cutt.ly/ttWWMHXT

RANDOM TAG $ADMF $BFIN

$ADMF

Perubahan tren konsumen dan struktur pasar otomotif

- Tren mobil lebih terjangkau makin dominan, terutama segmen harga bawah hingga menengah.

- Rentang harga yang ramai: sekitar Rp 200 juta–Rp 500 juta untuk pembiayaan di BCA Finance.

- Tenor kredit favorit konsumen 3–5 tahun, mencerminkan preferensi cicilan yang lebih terjangkau di tengah daya beli selektif.

- Minat terhadap kendaraan listrik meningkat seiring banyaknya model baru, tetapi pertumbuhannya sangat bergantung pada kapasitas produksi dan perkembangan industri manufaktur.

- Masuknya banyak merek baru (termasuk pabrikan China) dengan harga Rp 200 juta–Rp 400 juta menekan rata‑rata nilai pembiayaan.

- Perubahan struktur harga mobil membuat nilai pokok pembiayaan multifinance menurun karena pertumbuhan kuat di segmen Rp 200 juta–Rp 400 juta.

- Dominasi segmen harga menengah menyulitkan multifinance menggenjot pembiayaan dengan ticket size besar di atas Rp 500 juta, karena harus bersaing langsung dengan bank (lebih kuat di suku bunga dan skema kredit)

$ADMF $BNGA $BBCA

10. *SENTIMEN MEDIA: $PEGE (212 | -3,64%)*

*Sentimen media 20 Feb 2026 : Mandiri Terang Divestasi 125 Juta Saham PEGE, Tembus Rp20 Miliar.* Selengkapnya https://cutt.ly/ctQRCZ2q

*Kondisi transaksi perdagangan saham sebelumnya:*

➡️Perubahan harga seminggu terakhir : 0,42%

✅Peningkatan pembelian asing: 61,13%

Lihat Chart: https://cutt.ly/JtQRCLHD

Analisis Transaksi https://cutt.ly/2tQRCVd7

#SENTIMENMEDIA @PrimbonSaham

11. *SENTIMEN MEDIA: $ADMF (8.750 | -1,13%)*

*Sentimen media 20 Feb 2026 : Susut 15 Persen, Laba ADMF 2025 Tersisa Rp1,54 Triliun.* Selengkapnya https://cutt.ly/DtQRCZMJ

*Kondisi transaksi perdagangan saham sebelumnya:*

➡️Perubahan harga seminggu terakhir : 0,01%

✅Peningkatan pembelian asing: 2.381,82%

✅Pertumbuhan dari 52 week terendah: 10,76%

Lihat Chart: https://cutt.ly/EtQRCLDD

Analisis Transaksi https://cutt.ly/1tQRCVqm

#SENTIMENMEDIA @PrimbonSaham

12. *SENTIMEN MEDIA: $URBN (193 | 7,82%)*

*Sentimen media 20 Feb 2026 : Saham URBN Bergerak di Bidang Apa? Developer Hunian TOD, Intip Daftar Proyeknya.* Selengkapnya https://cutt.ly/ptQRCXzJ

*Kondisi transaksi perdagangan saham sebelumnya:*

➡️Perubahan harga seminggu terakhir : 0,57%

✅Peningkatan pembelian asing: 1.006.900,00%

✅Peningkatan Volume: 9.307,12%

✅Peningkatan Frekuensi: 9.274,07%

Lihat Chart: https://cutt.ly/CtQRCLPr

Analisis Transaksi https://cutt.ly/GtQRCXBC

#SENTIMENMEDIA @PrimbonSaham

oke lanjut part 12 : beberapa perusahaan sudah mulai publikasi FY-2025 nya. Sekarang kita cek status dan siklus 5 tahunannya. 2 emiten dulu (BDMN, BEKS)

$BDMN fase dan siklus

2021 bottom cycle. CoC tinggi, NIM tidak optimal, true earning tertekan.

2022 lonjakan recovery. normalisasi CKPN, kredit rebound, profit melonjak.

2023 normalisasi. bi rate naik, margin tertekan.

2024 konsolidasi. market sideways, funding kompetitif, profit stagnan

2025 breakout!! . NIM membaik, risk-adjusted margin lebih sehat

eurofia ini tidak lantas kita bisa kasih multiple eps yg tinggi, tapi mungkin 7-9x sudah ok, 2842-3654 per share.

ingat ya, BDMN bukan pure conservative bank. tapi hybrid:

* Bank core stabil

* Multifinance growth driver tapi volatile

jadi otomatis, harus pantau sisi $ADMF juga. karena kontribusi laba ke induk sampai 30-40%.

$BEKS , Bank Pembangunan Daerah (BPD) milik Pemprov Banten.

Segmen usaha utama:

- Kredit ASN & payroll

- UMKM lokal Banten

- Kredit komersial skala kecil-menengah

- Pengelolaan RKUD (Rekening Kas Umum Daerah)

- Treasury (SBN, penempatan BI)

Karakter bisnis:

- Margin relatif tipis

- Bergantung pada dana murah pemerintah daerah

- Sangat tergantung permodalan (POJK modal inti min Rp3T)

fase emiten

2021 Distress, modal Lemah, masih Rugi, risiko Sangat tinggi

2022 Stabilizing, modal Lemah, masih Rugi, risiko Tinggi

2023 Turnaround, modal < 3T, laba BEP, risiko Tinggi

2024 Recovery Awal, modal < 3T, laba Tipis, risiko Medium-High

2025 Recovery, modal Masih jadi masalah, laba Positif, risiko Medium

Kondisi Market Segment Usahanya :

- Kredit ASN : Stabil

- UMKM : beresiko tapi potensi tinggi

- RKUD : Strategis tapi tergantung politik daerah

- Treasury : Bantu stabilitas margin

EPS masih sangat kecil. mungkin cocok pendekatan pbv

Untuk bank sehat: 0,8–1,5x PBV

Untuk bank turnaround kecil: 0,3–0,7x PBV

jadi Wajar konservatif: PBV 0,4–0,6x

PER belum relevan karena EPS masih kecil & fluktuatif.

Bank masih dalam fase turnaround, belum fully sehat secara modal.

jadi BEKS adalah Perusahaan turnaround spekulatif berbasis dukungan pemerintah daerah.

$ADMF LK Full Year 2025: Bank Penyalur Kredit

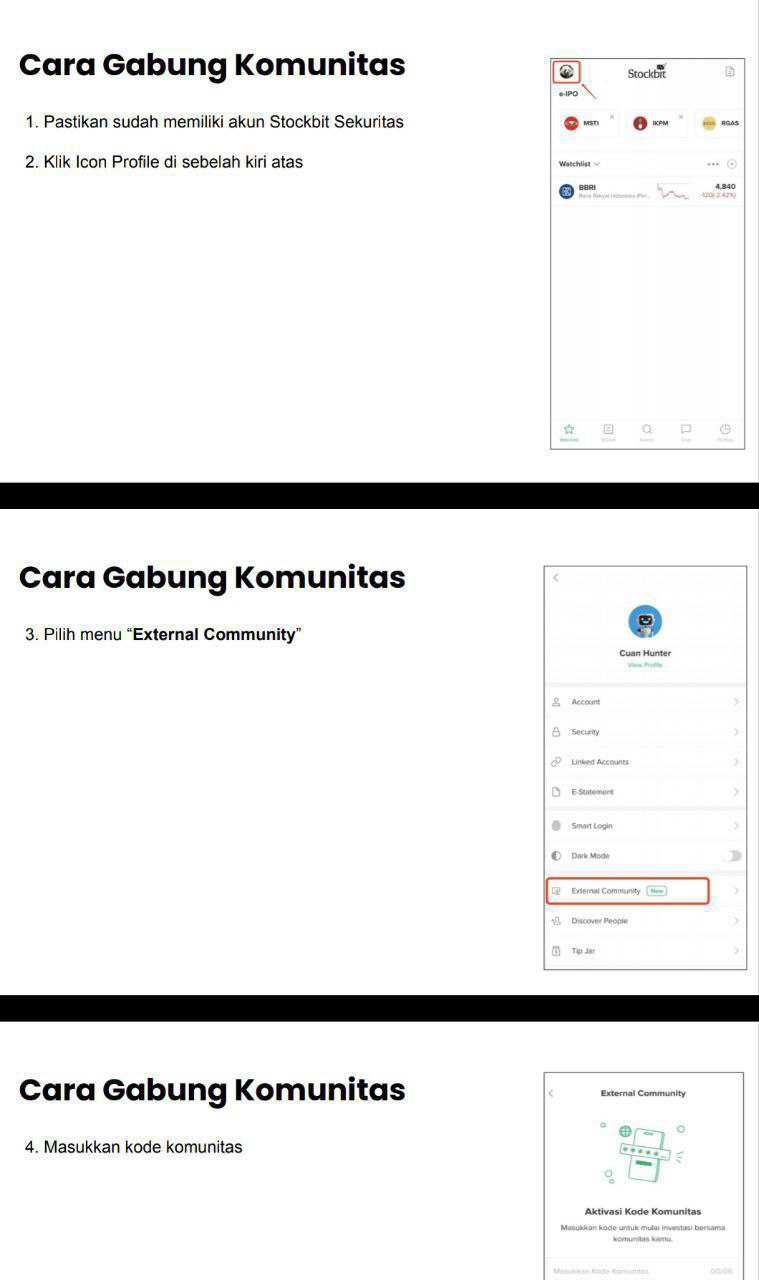

ADMF ini punya banyak mitra bank. Itu bukan gaya-gayaan, ini strategi bertahan hidup di bisnis multifinance, karena yang dijual ADMF pada akhirnya adalah kemampuan mengubah dana dari kreditor menjadi piutang pembiayaan yang menghasilkan bunga. Makin banyak bank, makin kecil risiko ketergantungan pada satu pintu pendanaan, dan makin besar ruang tawar saat negosiasi bunga. Di saat yang sama, banyaknya kreditor juga berarti ADMF hidup di bawah pengawasan covenant, jadi pertumbuhan harus rapi. Jadi, daftar bank ADMF itu sekaligus peta kekuatan dan peta disiplin. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

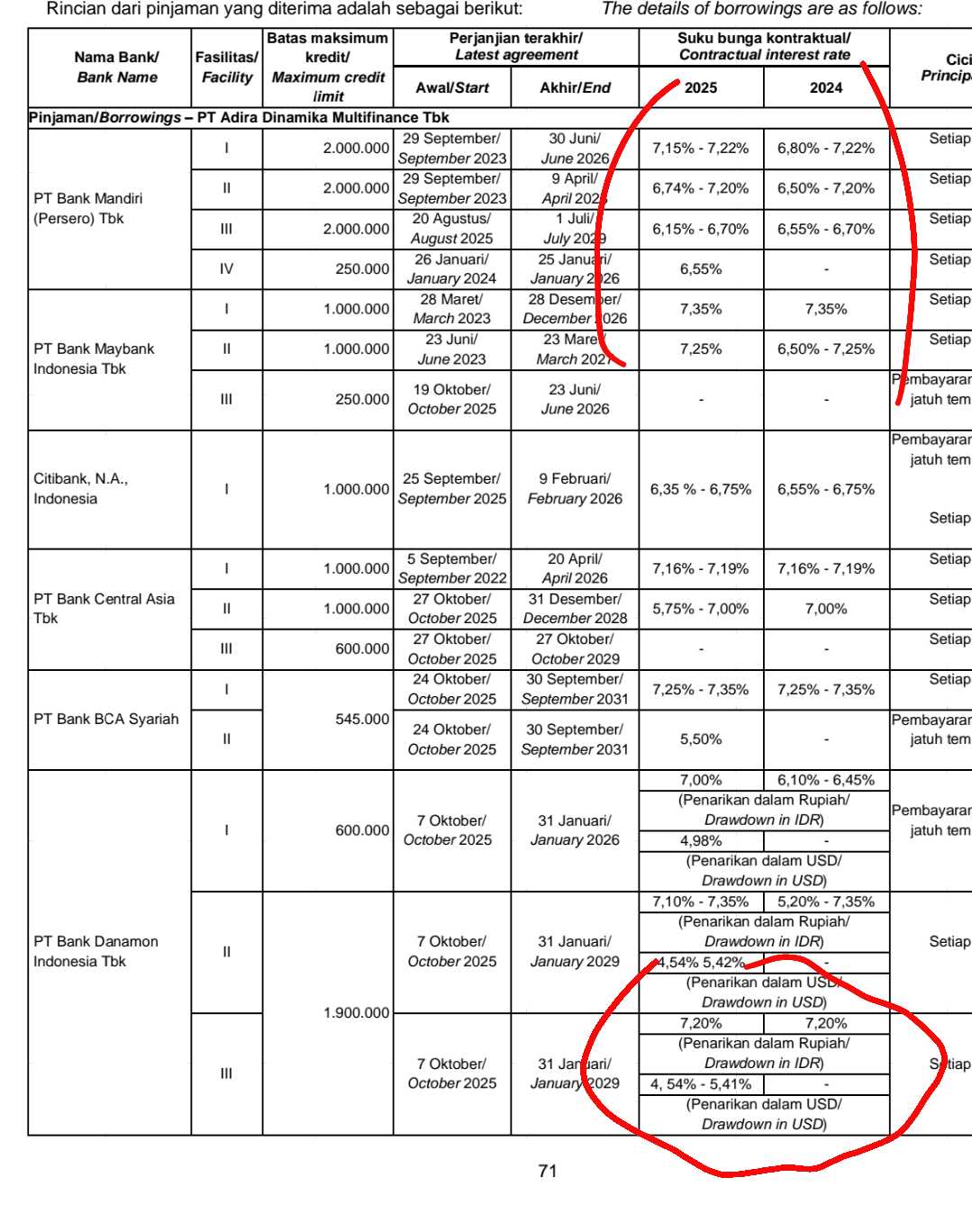

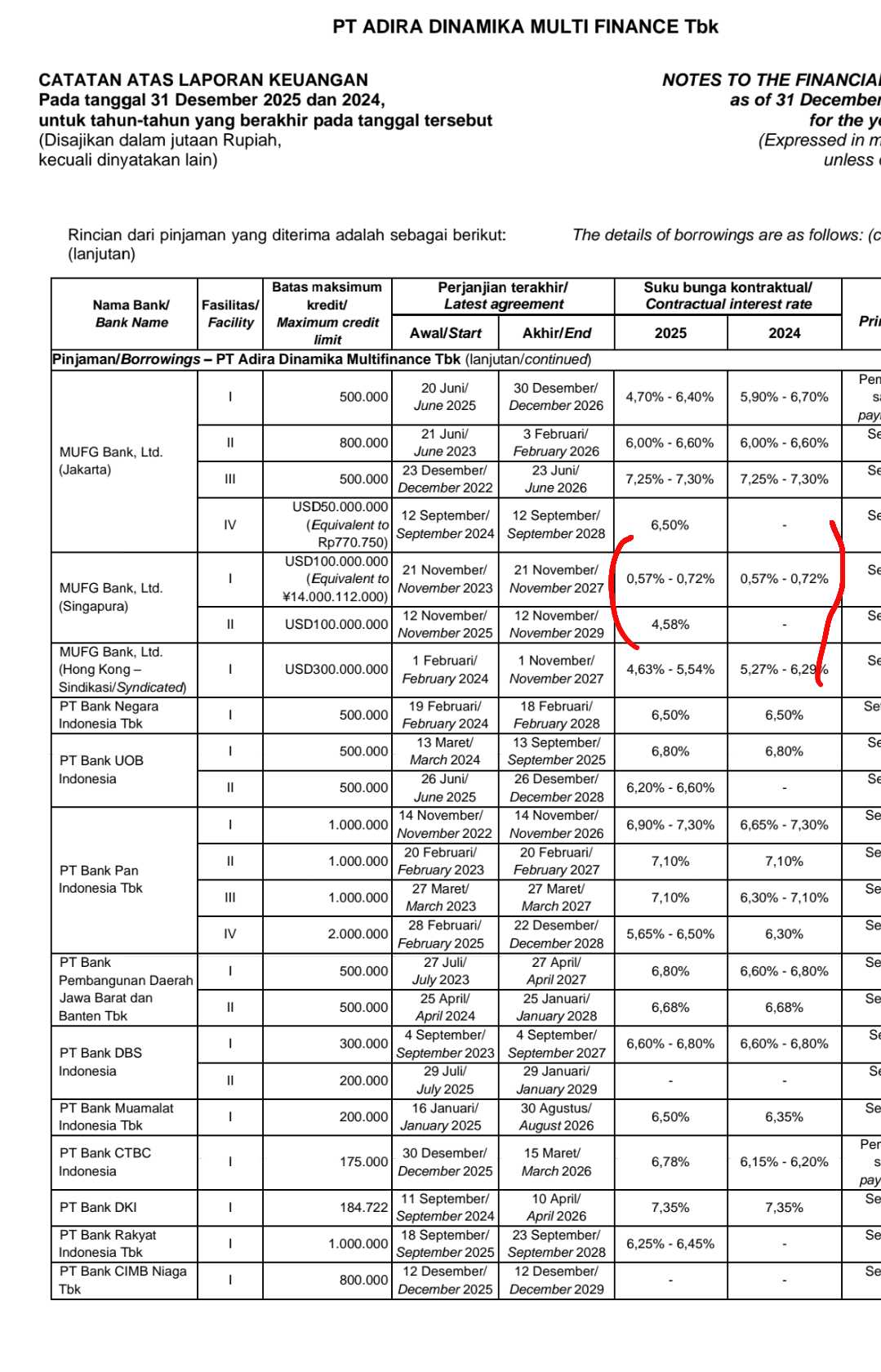

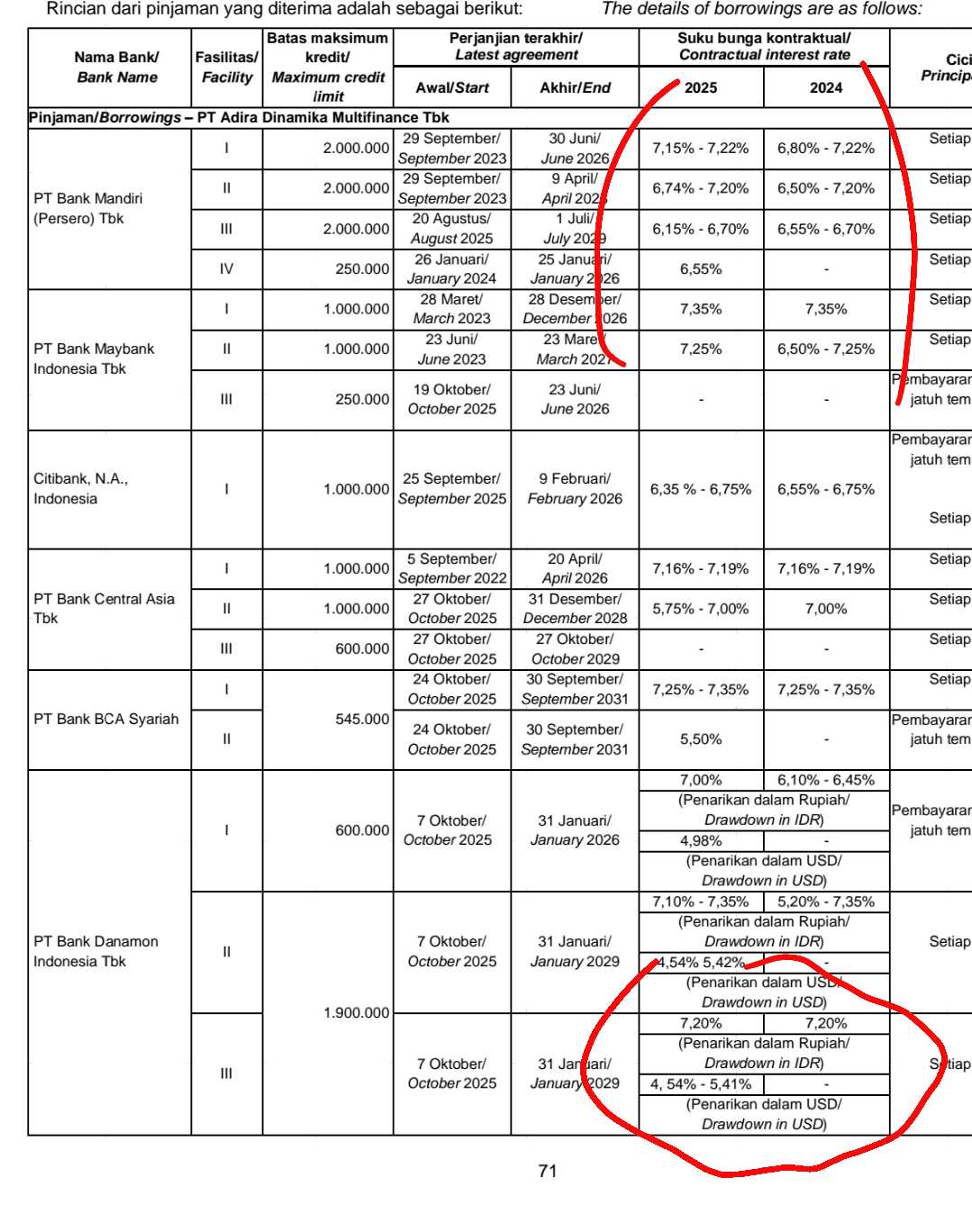

Dari sisi skala pendanaan 2025, porsi terbesar justru datang dari publik lewat obligasi neto 8,60 T naik dari 6,38 T. Lalu dari sisi bank, MUFG Bank group masih jadi jangkar 4,81 T meski turun dari 5,60 T, dan bank domestik besar seperti $BBCA 1,33 T naik dari 1,17 T ikut menguatkan. Di luar itu ada sukuk mudharabah 1,64 T naik dari 1,23 T yang menambah variasi sumber dana. Kalau ditotal, kombinasi pinjaman bank, obligasi, dan sukuk di data ini membentuk mesin pendanaan sekitar 20,62 T, jadi jelas ADMF mengandalkan leverage produktif untuk menumbuhkan pembiayaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang menarik ada di perubahan komposisi antar bank. Danamon sebagai bank relasi naik tajam jadi 1,02 T dari 0,27 T, ini sinyal dukungan grup yang makin terasa. Bank Mandiri turun ke 0,92 T dari 1,62 T, Panin turun ke 0,70 T dari 1,04 T, Citibank turun ke 0,35 T dari 0,45 T, UOB turun ke 0,18 T dari 0,25 T. $BBRI muncul 0,45 T dari sebelumnya nihil, sementara Maybank turun tajam ke 0,13 T dari 0,53 T, BNI turun sangat besar ke 0,07 T dari 0,53 T. Lainnya seperti Muamalat, DKI, DBS, dan lain-lain turun ke 0,10 T dari 0,27 T, jadi secara trend ADMF tampak merapikan pipa pendanaan dengan menambah yang baru, mengurangi yang kurang efisien, sambil menaikkan porsi pasar modal.

Soal bunga, gambar besarnya adalah biaya dana rata-rata tertimbang pinjaman bank sekitar 6,63%, sedangkan obligasi rata-rata efektif sekitar 6,37%. Yang membuat struktur ini menarik adalah rentang ekstremnya. Di ujung paling murah ada fasilitas MUFG dalam JPY sekitar 0,57% sampai 0,72% per tahun, ini semacam amunisi premium untuk menekan blended cost. Di ujung paling mahal ada fasilitas legacy eks Mandala dari ICD sekitar 8,93% sampai 9,61%, dan ada juga fasilitas BCA eks legacy di kisaran 7,00% sampai 8,00%. ADMF sedang mengoplos dana super murah, dana normal, dan sisa dana mahal legacy, dengan target menurunkan rata-rata biaya seiring portofolio legacy makin habis atau direfinancing.

Tenor juga penting karena menentukan risiko refinancing. Pinjaman bank jatuh tempo tersebar dari 2026 sampai 2031, sementara obligasi dan sukuk memanjang sampai 2030, ini membantu membagi jatuh tempo supaya tidak menumpuk di satu tahun. Namun ada fasilitas legacy yang jatuh tempo 2026, yang biasanya menuntut manajemen likuiditas lebih ketat karena harus disiapkan pelunasannya atau diganti dengan pendanaan baru. Dalam konteks multifinance, tenor bukan sekadar tanggal, tapi ritme napas, karena mismatch tenor antara utang dan piutang bisa jadi sumber stres kalau pasar pendanaan sedang ketat. Upgrade skill https://cutt.ly/Ve3nZHZf

Covenant adalah pagar utama yang membuat banyak bank mau memberi dana. Di data ini, covenant yang paling dominan adalah gearing ratio maksimal 10x, beberapa fasilitas maksimal 9x, lalu batas NPF maksimal 5%, beberapa maksimal 3,5%. Ada juga pembatasan penjualan aset non-piutang di bawah ambang tertentu, serta pembatasan aksi korporasi tertentu. Dari sisi jaminan, mayoritas fasilitas bersifat clean basis atau unsecured, sedangkan fasilitas warisan legacy memakai fidusia piutang. Artinya, reputasi, performa portofolio, dan disiplin rasio adalah jaminan utama, bukan aset tetap.

Sekarang bandingkan bunga kreditor dengan bunga nasabah, di sinilah mesin margin terlihat jelas. Nasabah membayar bunga rata-rata tertimbang efektif yang tinggi, durable goods 58,37% meski turun dari 63,28%, multiguna MMQ 41,12% naik dari 40,48%, motor 33,23% sedikit turun dari 33,33%, mobil 17,78% naik dari 16,67%. Dengan biaya dana bank sekitar 6,63%, spread kotor secara konsep terlihat sangat lebar, lalu dipakai untuk menutup biaya operasional, biaya risiko, dan menyisakan laba. Tafsir akhirnya sederhana, banyak bank itu bukan ornamen, itu mesin yang memungkinkan ADMF mengubah cost of fund satu digit menjadi yield dua digit, selama kualitas kredit dan covenant tetap terjaga.

🏦 kreditor 2025 vs 2024

🧾 Pemegang obligasi publik 8,60 T dari 6,38 T.

🌍 MUFG Bank group 4,81 T dari 5,60 T.

🕌 Pemegang sukuk mudharabah 1,64 T dari 1,23 T.

🏛️ BCA 1,33 T dari 1,17 T.

🏦 Danamon 1,02 T dari 0,27 T.

🏢 Bank Mandiri 0,92 T dari 1,62 T.

🏪 Bank Panin 0,70 T dari 1,04 T.

🇮🇩 BRI 0,45 T dari 0.

🌐 Citibank Indonesia 0,35 T dari 0,45 T.

🕌 BCA Syariah 0,33 T dari 0,24 T.

🏦 UOB Indonesia 0,18 T dari 0,25 T.

🏦 Maybank Indonesia 0,13 T dari 0,53 T.

🏦 BNI 0,07 T dari 0,53 T.

🧩 Lainnya Muamalat, DKI, DBS, dan lain-lain 0,10 T dari 0,27 T.

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Bunga kreditor

🔥 Tertinggi legacy eks Mandala lewat ICD 8,93% sampai 9,61%.

🧷 Covenant gearing ratio ≤ 9x. NPF ≤ 3,5%.

🧾 Jaminan fidusia piutang.

⏳ Jatuh tempo 2026.

🏛️ BCA eks legacy Mandala 7,00% sampai 8,00%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧾 Jaminan fidusia piutang.

⏳ Jatuh tempo 2025 sampai 2029.

🏦 Maybank 7,25% sampai 7,35%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2026 sampai 2027.

🕌 BCA Syariah 7,25% sampai 7,35%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2031.

Upgrade skill https://cutt.ly/Ve3nZHZf

🏢 Bank Mandiri 6,15% sampai 7,22%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2026 sampai 2029.

🧾 Obligasi rata-rata efektif 6,37%.

🧷 Pembatasan penjualan aset non-piutang < 40%.

🧼 Tanpa jaminan khusus.

⏳ Jatuh tempo 2026 sampai 2030.

❄️ Terendah MUFG JPY 0,57% sampai 0,72%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2027.

Upgrade skill https://cutt.ly/Ve3nZHZf

📈 Bunga nasabah 2025 vs 2024

🧺 Durable goods 58,37% dari 63,28%.

🧩 Multiguna MMQ Musyarakah Mutanaqisah 41,12% dari 40,48%.

🧾 Lain-lain consumer 33,27% dari 32,84%.

🛵 Motor 33,23% dari 33,33%.

🕌 Motor murabahah 32,40% dari 32,63%.

🏍️ Sewa pembiayaan motor 30,35% dari 26,36%.

🚙 Mobil 17,78% dari 16,67%.

🕌 Mobil murabahah 17,01% dari 17,13%.

🏗️ Sewa pembiayaan alat berat 12,33% dari 13,72%.

🚗 Sewa pembiayaan mobil 11,11% dari 10,48%.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7

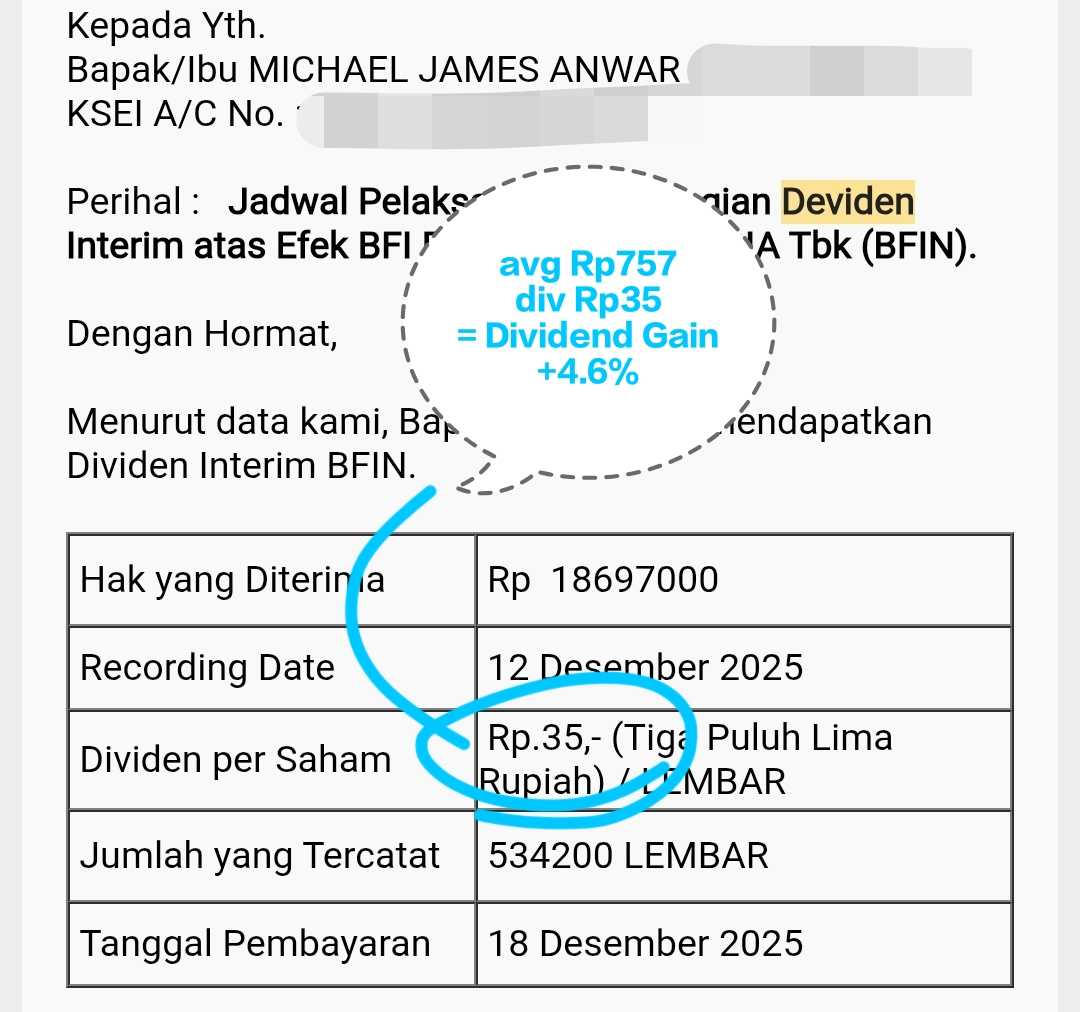

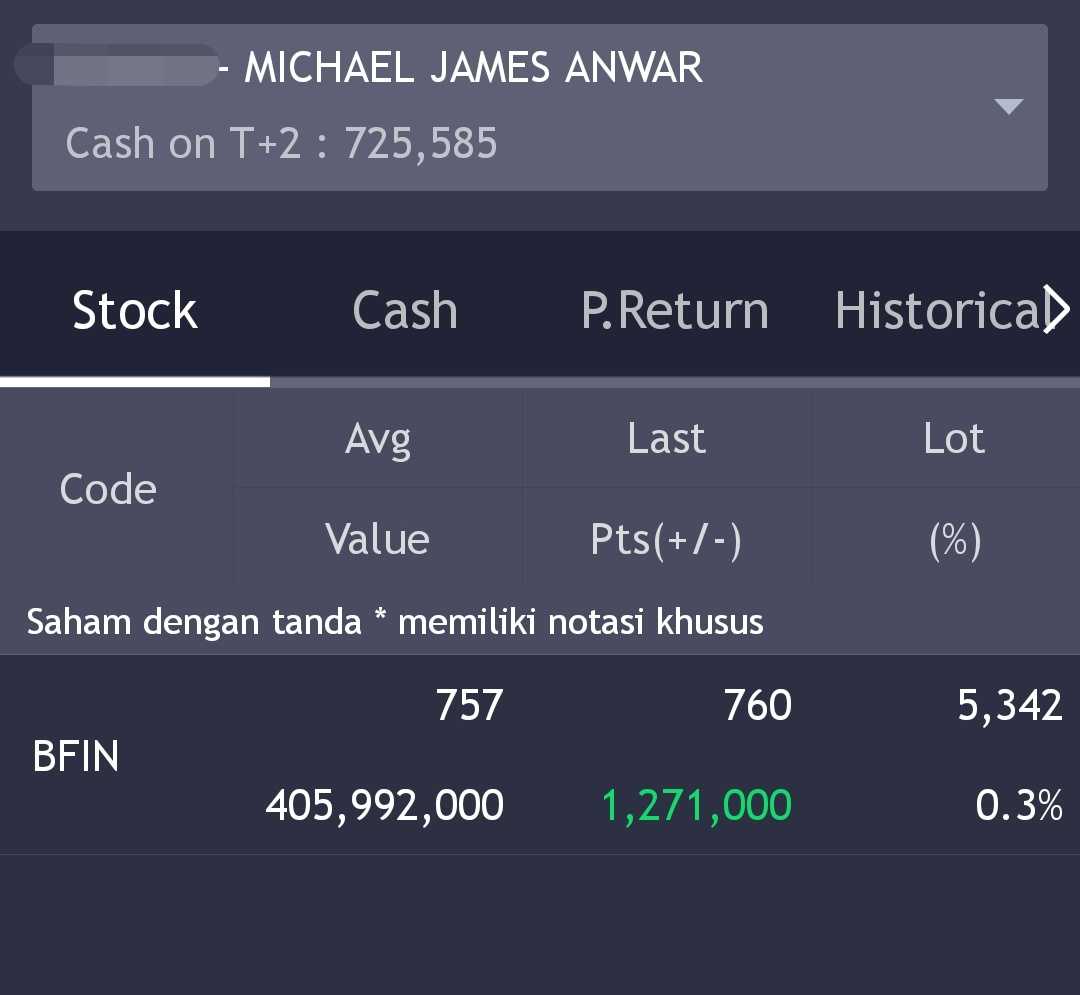

$ADMF nyicil, lumayan awal april bagi deviden, deviden yield 8%, kapan lagi nabung 2 bulan dapet 8% 😌

Contoh hasil bermain DIVIDEND TRADING ala @michaeljamesbio . Di kelas premium platinum plutonium aja kagak di ajarin 🤣

Slide 1 BUKTI saya dapat dividend dari $BFIN sebesar Rp35/lembar, alias DIVIDEND GAIN +4.6%!

Slide 2 BUKTI avg BFIN Rp757 gak kena dividend trap, malah dapat CAPITAL GAIN +3%!

Jadi TOTAL GAIN +7.6%! 👈👈👈

Kecil?? Pale lu kecil. Dengan pengecualian sebagian kecil trader/investor, liat aja tuh di stream & threads. Masih pada loss di banking & konglo karena gak mampu avg down unlimited.

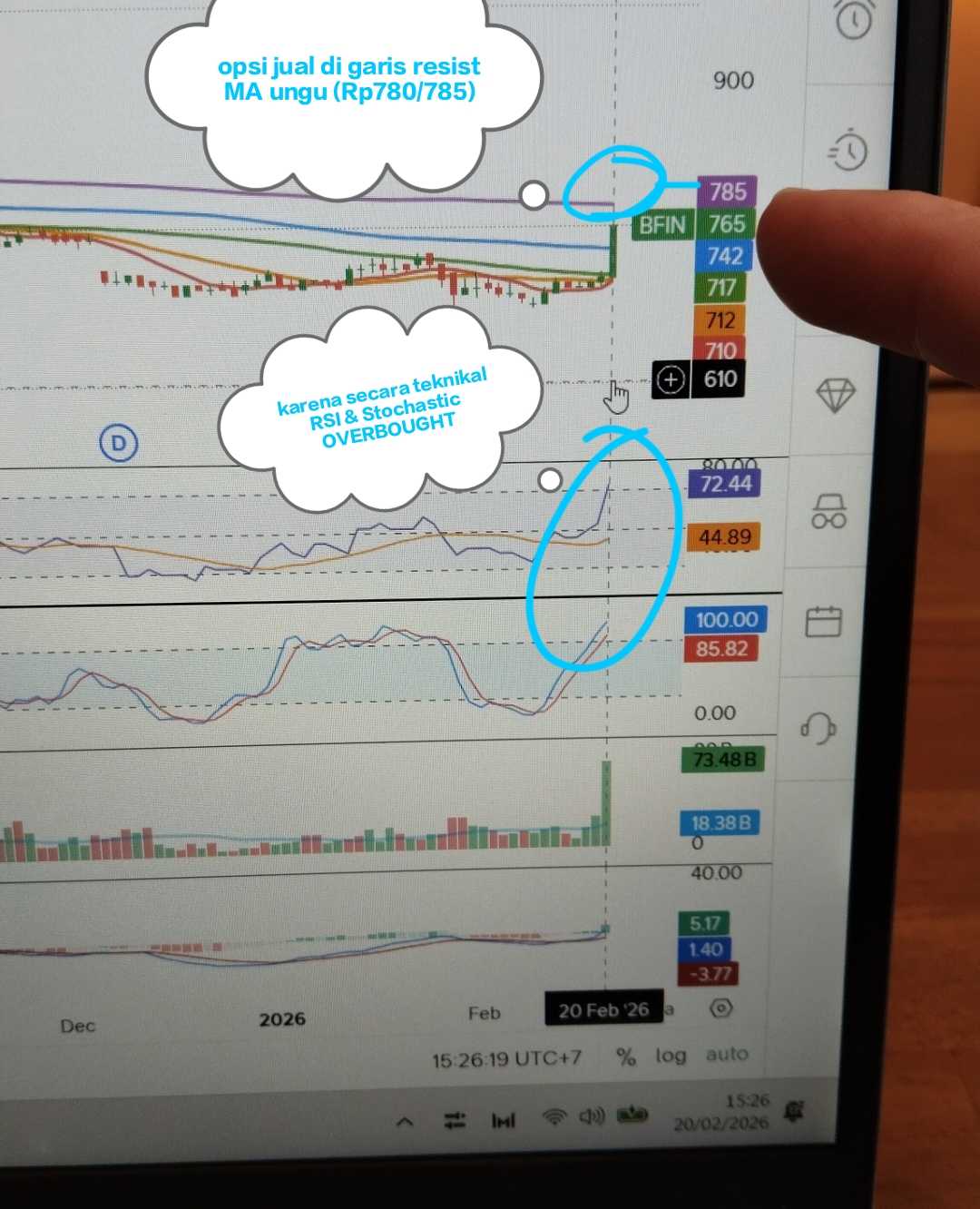

Slide 3 dengan bantuan teknikal sederhana yg saya ajarkan, kita punya opsi untuk jual (trading) sebab sudah dalam kondisi OVERBOUGHT.

=== Cara maennya gmn?

Udah ditulis lengkap:

Slide 4: Ke profil saya, klik link materi belajar saham.

Slide 5: Scroll sampe nemu bagian musim cum dividend dll.

Cara maen teknikalnya jg ada disitu.

aaah.. alangkah indahnya kalo semua orang di dunia ini pintar dan tulus berbagi. Pasti tidak akan ada yg sakit jiwa..

eh?

$ADMF $CFIN

1/5

$ADMF LK Full Year 2025: Menjadi Broker Kredit

ADMF ini sebenarnya lebih cocok disebut sebagai broker kredit. Ambil pinjaman murah dari bank, lalu salurkan ke nasabah dengan bunga tinggi. Kedengarannya simpel, tapi di baliknya ada manajemen risiko, pricing, dan pendanaan yang kalau rapi bisa jadi tambang margin. Yang menarik, ADMF tidak cuma meminjam, tapi memaketkan kredit, asuransi, dan disiplin covenant supaya modal kerja terus berputar. Jadi pertanyaannya bukan apakah model ini bagus, tapi apakah ADMF menjalankannya dengan kecerdasan yang konsisten saat siklus ekonomi berubah. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Di industri multifinance, inti bisnisnya adalah transformasi dana, cari pendanaan dengan biaya rendah, lalu dialirkan ke pembiayaan ritel yang yield-nya lebih tinggi. Secara esensi, ADMF menjual kemampuan seleksi nasabah, kemampuan menagih, dan kemampuan mengelola risiko, bukan sekadar menjual uang. Maknanya, utang ke kreditor bukan tanda lemah, melainkan bahan bakar utama untuk memperbesar aset produktif berupa piutang pembiayaan. Selama kualitas portofolio terjaga, utang adalah alat scaling, bukan beban. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur pendanaan ADMF terlihat seperti kombinasi bank loans dan pasar modal. Saldo pinjaman bank sekitar 10,38 T tersebar ke banyak bank, ditambah utang obligasi neto sekitar 8,60 T dan sukuk mudharabah neto sekitar 1,64 T, total sekitar 20,62 T. Ini menunjukkan dua hal, pertama, ADMF tidak bergantung pada satu pipa, kedua, ADMF cukup kredibel untuk mengakses publik melalui obligasi dan sukuk. Secara trend logis, diversifikasi sumber dana seperti ini biasanya dipakai untuk menjaga biaya dana stabil dan menjaga likuiditas saat satu kanal sedang mengetat.

Kunci jenius atau tidaknya strategi ini ada pada manajemen cost of fund biaya dana. Kalau ditanya semua pinjaman ADMF maka rata-rata tertimbang suku bunga efektif pinjaman bank sekitar 6,63%, sementara bunga obligasi sekitar 6,37%. Yang bikin unggul ADMF adalah adanya fasilitas kredit sangat murah dari MUFG dalam JPY dengan bunga sekitar 0,57% sampai 0,72%, namun di spektrum lain ada fasilitas yang mahal sampai sekitar 8,93% sampai 9,61% dari sisa-sisa Mandala. ADMF sedang melakukan optimasi portofolio utang, campur dana super murah dan dana normal, lalu menekan rata-rata biaya, sambil tetap menjaga fleksibilitas tenor 2026 sampai 2031 dan obligasi sukuk sampai 2030. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi bunga kredit pendapatan dari nasabah, selisihnya tebal, dan ini sumber laba ADMF. Bunga kredit ADMF untuk pembiayaan mobil sekitar 17,78%, motor sekitar 33,23%, durable goods sekitar 58,37%, dan multiguna berbasis akad syariah MMQ sekitar 41,12%. Jika pembandingnya cost of fund 6,63%, maka spread kotor cuan ADMF kira-kira sekitar 11,15% untuk mobil, 26,60% untuk motor, 51,74% untuk durable, dan 34,49% untuk kredit multiguna. Jadi ADMF punya ruang besar untuk membayar biaya operasional, biaya risiko kredit, dan tetap menyisakan margin, selama underwriting dan collection tidak kendur. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun model cuan spread lebar ini banyak syaratnya, ADMF dikunci oleh covenant dari kreditor. Ada batas gearing ratio rasio leverage maksimal 10x, ada batas NPF (Non-Performing Financing) maksimal 5% atau di beberapa perjanjian 3,5%, ada pembatasan aksi korporasi dan pembatasan pelepasan aset non-piutang di atas ambang tertentu. Interpretasinya, kreditor memaksa ADMF tetap waras, tumbuh boleh, tapi tidak boleh ugal-ugalan. Ini justru sehat, karena di bisnis pembiayaan, kesalahan satu siklus bisa menghapus keuntungan beberapa tahun.

Menurut saya strategi ini jenius, tapi jenius yang sifatnya bersyarat. Jenius karena ADMF memanfaatkan arbitrase struktural, biaya dana 6,63% diputar ke yield yang bisa puluhan persen, lalu scale diperbesar dengan akses bank, obligasi, dan sukuk, sambil dijaga pagar covenant. Tapi strategi ini bisa berubah jadi tidak jenius kalau ADMF terlena, mengejar volume tanpa disiplin risiko, karena begitu NPF naik mendekati covenant, biaya dana bisa melonjak, akses pendanaan bisa menyempit, dan spread tebal langsung habis untuk CKPN (Cadangan Kerugian Penurunan Nilai). Potensi terbesarnya ada pada pasca-merger, jika biaya integrasi turun dan produktivitas naik, maka mesin spread yang sudah besar bisa jadi lebih efisien dan lebih tahan siklus.

🎯 Inti strategi pendanaan ADMF

🧲 Ambil dana dari kreditor, bank, obligasi, sukuk.

🚗 Salurkan ke pembiayaan ritel dengan yield tinggi.

🛵 Motor 33,23%.

🚙 Mobil 17,78%.

🧺 Durable 58,37%.

🧩 Multiguna syariah MMQ 41,12%.

Upgrade skill https://cutt.ly/Ve3nZHZf

📦 Skala Diversifikasi sumber utang 2025

🏦 Pinjaman bank sekitar 10,38 T.

🌍 MUFG sekitar 4,81 T sebagai kontributor terbesar.

🏛️ Bank besar domestik ikut mengisi porsi penting.

🧾 Obligasi neto sekitar 8,60 T.

🕌 Sukuk mudharabah neto sekitar 1,64 T.

🧭 Tenor 2026 sampai 2031, obligasi sukuk sampai 2030.

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Cost of fund yang bikin edge

✅ Rata-rata bunga efektif pinjaman bank sekitar 6,63%.

✅ Rata-rata obligasi sekitar 6,37%.

⚡ Termurah MUFG JPY sekitar 0,57% sampai 0,72%.

⚠️ Termahal legacy Mandala sekitar 8,93% sampai 9,61%.

🧠 Kenapa ini bisa disebut jenius

🧮 Spread kotor besar, ruang untuk biaya dan risiko.

🧷 Diversifikasi kreditor, risiko pipa putus lebih kecil.

🛡️ Covenant memaksa disiplin, growth tidak liar.

🏁 Akses grup MUFG memberi opsi dana super murah.

⚠️ Titik rawan yang wajib investor sadari

📈 Risiko suku bunga, cost of fund bisa naik cepat.

🧨 Risiko kredit, NPF naik bisa memicu breach covenant.

🧱 Risiko likuiditas, mismatch tenor kalau tidak dijaga.

🧷 Risiko konsentrasi, porsi MUFG besar tetap sensitif kebijakan grup.

Upgrade skill https://cutt.ly/Ve3nZHZf

🚀 Potensi yang realistis

📉 Jika biaya integrasi turun, efisiensi naik, margin bersih bisa pulih.

🧠 Jika underwriting dan collection tetap disiplin, spread tebal jadi keunggulan jangka panjang.

🏦 Jika diversifikasi funding makin luas, ketahanan saat siklus ketat makin kuat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

$BDMN $BMRI

1/8

@dewanggapalguna waaa samaan $BFIN kita pak bos 🥳

$ADMF $PANS

Jakarta, CNBC Indonesia - Emiten pembiayaan PT Adira Dinamika Multi Finance Tbk. (ADMF) mencatat penurunan laba sebesar 14,91% sepanjang tahun 2025.

Merujuk pada laporan keuangan terbaru dikutip dari keterbukaan informasi BEI, laba tahun berjalan ADMF per Desember 2025 tercatat sebesar Rp1,54 triliu...

www.cnbcindonesia.com

$ADMF ada yang mau beli odd 1.32?

$ADMF LK Full Year 2025: Revenue Naik, Tapi....

ADMF sudah rilis LK Full Year 2025. Kelihatan revenue naik tapi agak tricky. Tricky-nya bukan karena ada sulap angka, tapi karena mesin laba ADMF itu hidup dari arsitektur grup, bukan cuma dari jualan pembiayaan di lapangan. Di bisnis multifinance, siapa yang jadi sumber dana itu sama pentingnya dengan siapa yang jadi sumber pendapatan. Kalau investor cuma terpaku ke laba bersih, investor bisa kelewat pesan utamanya, yaitu ketergantungan pada orang-dalam justru sedang dipakai sebagai turbo, bukan sebagai beban. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Arus dana dari pihak berelasi ke ADMF di 2025 memperlihatkan orang-dalam benar-benar memasukkan bahan bakar dalam skala besar. Total arus masuk dari pihak berelasi sekitar 17,60 Triliun, sedangkan total arus keluar termasuk dividen sekitar 2,90 Triliun, sehingga net flow termasuk dividen masih positif sekitar 14,70 Triliun. Rasio inflow dibanding outflow termasuk dividen sekitar 6,07x, artinya setiap Rp1 yang ditarik keluar, sekitar Rp6 masuk lagi untuk memutar bisnis. Artinya positif, orang-dalam di ADMF di sini lebih mirip investor strategis yang membangun mesin, bukan sekadar penikmat hasil. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sumber ketergantungan paling besar ada pada skema pembiayaan bersama Joint Financing (JF). Danamon $BDMN sebagai induk yang mengalirkan inflow JF sekitar 17,13 Triliun, ini bukan angka kecil, ini adalah darah utama untuk menyalurkan pembiayaan ke nasabah tanpa ADMF harus terus-terusan cari dana mahal di pasar. Makna ekonominya sederhana, cost of fund biaya dana bisa lebih terkendali, sehingga spread selisih bunga ke nasabah bisa dijaga. Kelemahan yang melekat juga jelas, konsentrasi sumber dana, jadi investor harus nyaman dengan fakta bahwa denyut bisnis sangat dipengaruhi appetite pendanaan dari induk.

Di sisi pinjaman, ada angka penting yang sering bikin orang salah paham. Pinjaman dari pihak berelasi sekitar 5,33 Triliun, setara sekitar 54% dari total pinjaman bank, tapi beban bunga ke pihak berelasi sekitar 322,9 Miliar hanya sekitar 23% dari total beban bunga. Artinya, walau porsi pendanaannya besar, harganya relatif lebih murah, jadi ini lebih dekat ke subsidi biaya dana daripada beban yang mencekik. Interpretasi praktisnya, orang-dalam memberi akses dana kompetitif sehingga Net Interest Margin (NIM) selisih bunga bersih bisa tetap lebar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang bagian yang sering terlihat besar dari luar, tapi sebenarnya punya logika bisnis yang wajar, yaitu asuransi. Outflow premi ke Zurich sekitar 1,46 Triliun, namun ada inflow komisi sekitar 458,9 Miliar, sehingga net outflow sekitar 997,6 Miliar. Ini menggambarkan model bundling, pembiayaan ditempeli proteksi, dan ADMF tidak hanya mengandalkan margin bunga, tapi juga fee based income pendapatan berbasis komisi. Kekuatan model ini ada pada stabilitas pendapatan komisi dan perlindungan portofolio, sementara risiko utamanya adalah konsentrasi partner, jadi investor idealnya pantau apakah komisi bergerak seirama dengan premi.

Komponen lain yang juga termasuk orang-dalam adalah manajemen kunci Key Management Personnel, yaitu Board of Directors (BOD) dan Board of Commissioners (BOC). Outflow untuk gaji dan tunjangan mereka sekitar 168,6 Miliar, dan ini normal sebagai biaya eksekusi. Yang lebih besar dampaknya adalah total beban gaji dan tunjangan yang naik menjadi sekitar 3,34 Triliun, sejalan dengan integrasi pasca-merger Mandala. Tafsir sehatnya, 2025 adalah fase menyatukan sistem, cabang, SDM, dan portofolio, jadi biaya naik dulu, baru efisiensi menyusul. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang kita luruskan sumber laba supaya jelas. Pendapatan 2025 sekitar 12,13 Triliun dengan growth sekitar 2,9%, dan kontributor terbesar berasal dari pendapatan pembiayaan konsumen sekitar 7,56 Triliun. Mesin utamanya tetap NIM Net Interest Margin, yaitu selisih antara pendapatan bunga dari nasabah versus beban bunga pendanaan, dengan beban bunga dan keuangan sekitar 1,37 Triliun masih relatif terkendali. Jadi inti cerita laba ADMF itu bukan one-off, tetapi recurring berulang dari portofolio piutang pembiayaan yang besar.

Bagian risiko kredit juga perlu dibuat terang supaya investor tidak salah tafsir. ADMF menyisihkan Cadangan Kerugian Penurunan Nilai (CKPN) sekitar 1,90 Triliun, dan Non-Performing Financing (NPF) pembiayaan bermasalah sekitar 0,25% yang membaik dari 0,35% di 2024. Ada write-off penghapusan piutang sekitar 1,97 Triliun, angka ini besar tapi lazim di industri untuk membersihkan neraca dari akun yang memang sudah tidak layak tagih. Artinya, laba yang muncul bukan karena menunda biaya risiko, karena cadangan tetap dipasang dan kualitas aset tetap rapi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Laba bersih 2025 sekitar 1,54 Triliun turun dari 1,81 Triliun di 2024, atau sekitar -14,9% YoY? Tricky-nya ada pada lapisan, pendapatan naik dan mesin bisnisnya kuat, tetapi laba bersih tertekan biaya integrasi dan lonjakan beban SDM, sementara arsitektur pihak berelasi membuat arus kas dan distribusi nilai terlihat besar. Jadi yang naik itu lebih ke kekuatan mesin dan skala siklus dana, bukan laba bersih YoY. Investor yang membaca dengan kacamata struktur akan melihat 2025 sebagai tahun memperbesar mesin, walau bottom line sedang tertekan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kualitas laba juga perlu dijelaskan dengan istilah yang jelas. Cash Flow from Operations (CFO) arus kas operasi sekitar 453,7 Miliar, lebih kecil dari laba bersih, dan ini wajar di multifinance karena penyaluran pembiayaan dicatat sebagai penambahan aset piutang, bukan beban laba rugi. Penerimaan kas dari pelanggan sekitar 54,19 Triliun menunjukkan mesin kolektibilitas berjalan, sementara saldo kas akhir sekitar 820,9 Miliar memang terlihat kecil dibanding outflow pihak berelasi termasuk dividen sekitar 2,90 Triliun, tetapi itu karena bisnisnya memutar siklus kas, bukan menyimpan kas menganggur. Jadi tolok ukurnya bukan saldo kas akhir, melainkan kelancaran siklus penagihan dan akses pendanaan.

Terakhir, daya tahan struktur modalnya terlihat dari gearing ratio rasio leverage sekitar 1,38x, jauh di bawah batas Otoritas Jasa Keuangan (OJK) 10x. Ini memberi ruang untuk tumbuh tanpa mengambil risiko leverage berlebihan, sekaligus membuat ADMF relatif lebih tahan saat kondisi pendanaan mengetat. Potensi ke depan ada di sinergi pasca-merger, terutama penguatan segmen motor bekas dan ekspansi wilayah, selama biaya integrasi bisa dikendalikan dan underwriting tetap disiplin. Jadi ketergantungan pada orang-dalam di ADMF saat ini lebih tepat dibaca sebagai keunggulan kompetitif berbasis ekosistem, dengan syarat governance transaksi berelasi tetap bersih. Upgrade Skill https://cutt.ly/Ve3nZHZf

🧩 Transaksi orang-dalam ADMF

🏦 PT Bank Danamon Indonesia Tbk, induk, peran sebagai pemasok likuiditas dan kanal Joint Financing (JF) pembiayaan bersama

🌍 MUFG Bank Group, pengendali akhir, peran sebagai ekosistem pendanaan dan stabilitas cost of fund

🛡️ Zurich Group, afiliasi, peran sebagai partner bundling asuransi yang menghasilkan premi dan komisi

👔 Manajemen kunci Board of Directors (BOD) dan Board of Commissioners (BOC), peran sebagai eksekutor strategi dan pengendali tata-kelola

🧾 Pihak berelasi lain, peran sebagai pelengkap transaksi pendanaan seperti sukuk dan jasa giro

📌 Statistik ketergantungan ADMF pada Orang Dalam

✅ Inflow pihak berelasi sekitar 17,60 Triliun

✅ Outflow pihak berelasi termasuk dividen sekitar 2,90 Triliun

✅ Net flow termasuk dividen sekitar 14,70 Triliun

✅ Rasio inflow dibanding outflow termasuk dividen sekitar 6,07x

⚖️ Outflow termasuk dividen sekitar 352,8% dari kas akhir 820,9 Miliar

🧱 Outflow termasuk dividen sekitar 19,2% dari ekuitas 15,03 Triliun

🧾 Outflow termasuk dividen sekitar 5,3% dari penerimaan kas pelanggan 54,19 Triliun

Upgrade Skill https://cutt.ly/Ve3nZHZf

💰 Sumber laba yang paling menentukan

✅ Net Interest Margin (NIM), selisih bunga nasabah versus biaya dana, adalah mesin laba utama

✅ Pendapatan 2025 sekitar 12,13 Triliun, growth sekitar 2,9%

✅ Pendapatan pembiayaan konsumen sekitar 7,56 Triliun sebagai kontributor terbesar

✅ Fee based income dari komisi asuransi sekitar 458,9 Miliar sebagai penopang tambahan

🛡️ Kualitas aset dan risiko kredit

✅ Cadangan Kerugian Penurunan Nilai (CKPN) sekitar 1,90 Triliun menunjukkan biaya risiko tetap dipasang

✅ Non-Performing Financing (NPF) sekitar 0,25% menunjukkan portofolio sangat rapi

🔁 Write-off penghapusan piutang sekitar 1,97 Triliun, besar tapi lazim untuk housekeeping neraca

🔍 Checklist pantauan supaya ketergantungan tetap jadi keunggulan

📉 Tren beban gaji pasca-integrasi apakah mulai turun

🧮 Stabilitas NIM saat biaya dana berubah

🧯 Arah NPF dan kebutuhan CKPN saat pertumbuhan pembiayaan akselerasi

🛡️ Relasi premi versus komisi dengan Zurich apakah makin menguntungkan atau makin tipis

🏦 Diversifikasi sumber pendanaan di luar JF supaya risiko konsentrasi turun

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6

Menurut sy mah ya, $BFIN ini perusahaan multifinance yg paling unggul di sektornya.

Ambil contoh yg gampang aja, ya. Perusahaan ini mampu bertahan dan bisa recover dgn cepat di masa Covid. Padahal, salah 1 sektor yg paling terpukul keras di masa itu ya sektor jasa keuangan. Dan satu lagi yg penting, perusahaan ini bukan perusahaan multifinance yg “directly backed” oleh bank kyk $ADMF (Danamon), WOMF (Maybank), $CFIN (Panin), dsb.

Jadi, bisa bertahan dan mampu recover dari masa pandemi aja udh teruji banget ya ketahanannya. Agak sayang aja sih kalo saham kek gini cuma dijadiin “tempat copet.”

$ADMF

Laporan keuangan PT Adira Dinamika Multi Finance Tbk (ADMF) tahun 2025 memberikan gambaran fundamental yang solid namun dengan beberapa catatan penting bagi strategi portofolio Anda. Laporan ini telah diaudit dengan opini Wajar Tanpa Modifikasian, yang berarti kualitas datanya sangat dapat diandalkan oleh kita sebagai investor.

Berikut adalah analisis ringkas kinerja ADMF untuk memandu keputusan investasi Anda:

**1. Profitabilitas Menurun di Tengah Naiknya Pendapatan Inti**

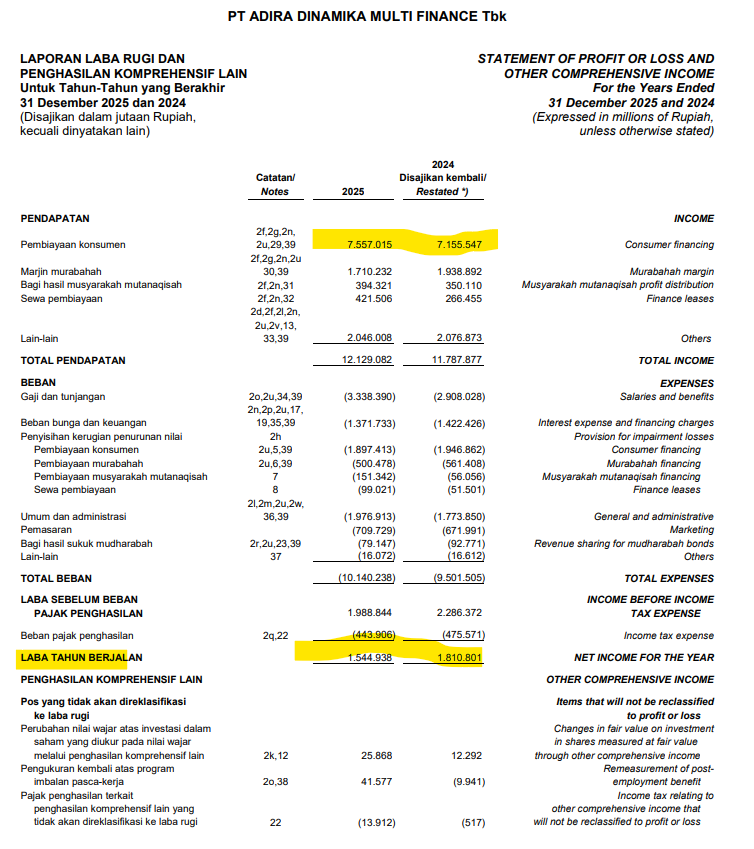

Pada tahun 2025, ADMF mencetak laba bersih sebesar Rp1,54 triliun. Angka ini mengalami penurunan jika dibandingkan dengan laba tahun 2024 yang mencapai Rp1,81 triliun. Menariknya, penurunan laba ini terjadi meskipun pendapatan utama dari pembiayaan konsumen sebenarnya naik cukup baik menjadi Rp7,55 triliun dari Rp7,15 triliun di tahun sebelumnya. Penyebab utama tergerusnya laba adalah lonjakan beban gaji dan tunjangan karyawan yang mencapai Rp3,33 triliun, serta peningkatan pembentukan penyisihan kerugian penurunan nilai (pencadangan kredit) menjadi Rp2,64 triliun. Kondisi ini menekan imbal hasil pemegang saham, terlihat dari Laba Per Saham (EPS) dasar yang turun dari Rp1.538 menjadi Rp1.253.

**2. Neraca Makin Tangguh dan Kuat**

Dari sisi neraca, posisi perseroan justru semakin sehat. Total aset perusahaan meningkat menjadi Rp38,52 triliun dibandingkan Rp38,37 triliun pada akhir 2024. Ekspansi aset ini utamanya didorong oleh piutang pembiayaan konsumen pihak ketiga yang tumbuh menjadi Rp25,74 triliun. Di saat yang sama, manajemen berhasil menurunkan total liabilitas menjadi Rp23,49 triliun dari sebelumnya Rp23,82 triliun. Efisiensi utang ini memperkuat permodalan, di mana total ekuitas tumbuh kokoh menjadi Rp15,03 triliun dari Rp14,54 triliun.

**3. Arus Kas Positif dan Konsistensi Dividen**

Kesehatan bisnis juga tercermin dari arus kas bersih dari aktivitas operasi yang mencetak angka positif sebesar Rp453,6 miliar. Kabar gembira bagi Anda para pemburu dividen, ADMF terbukti loyal kepada pemegang sahamnya dengan membagikan dividen kas sebesar Rp982,4 miliar pada tahun 2025, sedikit lebih tinggi dari distribusi tahun sebelumnya yang sebesar Rp972 miliar.

**Arahan Mentor:**

Secara fundamental, ADMF memiliki struktur modal yang sangat sehat dan bisnis inti yang masih berekspansi. Saham ini sangat cocok bagi Anda investor jangka menengah-panjang yang mengincar dividen rutin berkat kelancaran arus kas perusahaan. Namun, Anda perlu mencermati tren peningkatan beban operasional dan pencadangan risiko kredit karena hal ini menjadi pemberat utama bagi pertumbuhan laba bersih. Disarankan untuk menunggu perbaikan rasio efisiensi beban perseroan pada kuartal-kuartal berikutnya sebelum menambah kepemilikan saham dalam jumlah besar.

https://cutt.ly/rtQn1g9Z

RANDOM TAG $CFIN $WOMF

ayooo para apestor yg nyangkut di $BFIN mending jual aja. Lagi dikasih kesempatan buat out. Tag : $ADMF $WOMF

Dari pada tar nyesel.

FY 2025 BFIN baru akan rilis disesi 2.

Sesi 2 mau dibanting lagi ke 700 an. mending yg gak kuat langsung out dulu

$ADMF

Gaes,

saya memutuskan untuk menyerah membuat PL/IS Q4 versi "ADMF doang" vs "konsol ADMF dan MFIN" setelah membaca CALK point 52 quote :

"Seolah-olah ... Sejak 1 April 2024".

Njir, timelinenya jadi ga apple to apple buat direview dan compared.

padahal butuh data ini buat liat perkembangan terakhir dari banyak hal, antara lain :

perkembangan margin pasca merger (OPM-NPM).

dampak merger (DepreAmor usage yg diubah, Intercos, etc).

nunggu analisa dari para suhu aja deh..

oke lanjut part 11 : beberapa perusahaan sudah mulai publikasi FY-2025 nya. Sekarang kita cek status dan siklus 5 tahunannya. 3 emiten dulu (AMDF, MTPS, AISA)

$ADMF

2021, loan growth Lemah, spread NIM Tertekan, CKPN Tinggi (restrukturisasi), earning Recovery base

2022, loan growth Mulai naik, spread NIM Membaik, CKPN Turun signifikan, earning Strong rebound

2023, loan growth Kuat, spread NIM Sehat, CKPN Rendah, earning Expansion peak

2024, loan growth Stabil, spread NIM Tertekan tipis, CKPN Normal, earning Mature growth

2025, loan growth Stabil, spread NIM Kompetisi naik, CKPN Normal, earning Peak cycle

jadi di akhir 2025, Loan growth moderat, Cost of fund belum turun signifikan, CKPN sudah di level normal (tidak bisa turun lagi banyak).

ADMF saat ini:

- Sudah melewati fase builder besar

- Sekarang masuk fase “maintain & harvest”

- Cocok dihargai mid multiple (5–7x)

eps kisaran 1500, berarti fair nya antara 7.000 s.d. 10.800 per share

jadi aman aman saja pegang ADMF. tapi jika ekonomi tertekan, ya harusnya multiplenya g bisa 7x lagi. mungkin maksimal di 5x.

$MTPS

2021. Pre-Distress. fundamental Melemah. Cash drop drastis. masa Transisi

2022. Distress Phase 1. masih Rugi besar. likuiditas mengalami Tekanan berat. Going concern muncul

2023. Distress Phase 2. lanjut Rugi lagi. likuiditas Current < liability. Tanpa proyek signifikan

2024. Survival Mode. Rugi mengecil. Masih mismatch. mulai Restrukturisasi utang

2025. Critical Stage. No revenue core. Cash sangat kecil. High going concern risk

risiko saat ini : Tidak ada revenue operasional. Piutang sangat dominan → risiko impairment lagi. Struktur modal makin tipis. Defisit sudah Rp296 M

menurutku bisa saja MTPS turnaround speculation. tapi perlu setidaknya melihat 2Q ke depan, sebelum melakukan perhitungan valuasi yang cocok.

$AISA

2021 → recovery. profit tipis. pasca restrukturisasi

2022 → setback. malah rugi besar. margin negatif, tekanan biaya

2023 → turnaround. profit kembali. operating income positif dan membaik.

2024 → stabilisasi. struktur makin sehat. margin naik, ekuitas menguat.

2025 → akselerasi (walau sebagian mungkin non-recurring). Laba reported tinggi, perlu konfirmasi recurring.

AISA ini ciri perusahaan post-turnaround menuju growth stabil, bukan lagi survival mode

10-12x eps ok. jadi sekitar 95-114 per lembar fair nya.

seperti biasa, jadi kalau secara valuasi masih masuk akal, dan dibawah harga saat ini. mungkin tepat waktunya ambil posisi. plus jika ke depan faktor eksternal ternyata positif, efeknya revenue naik, dan endingnya biasanya pasar akan mengapresiasi harga sahamnya.

Jakarta, CNBC Indonesia — PT Bank Danamon Indonesia Tbk (BDMN) membukukan laba operasional sebelum pencadangan (PPOP) konsolidasian sebesar Rp9,6 triliun sepanjang tahun 2025. Perolehan itu naik tipis 4% secara tahunan atau year on year (yoy) dari tahun sebelumnya.

Sementara itu, laba bersih tahu...

www.cnbcindonesia.com

Udah pasti ngefek ke lapkeu $BDMN, pegangan gaes gausah ngejar $ADMF lagi, udah terlanjur naik 5% itu. Target BDMN 3.000/lbr.

LK yg baru keluar menceritakan seolah MFIN sudah gabung $ADMF sejak 1 jan 2024.

jadinya sepanjang dua tahun ini di-restate.

penyajian model ini menurut saya kurang afdol.

harusnya disajikan saja sebagaimana yg terjadi, bahwa penggabungan baru mulai awal oct'25 kemarin, ga harus ada "penyajian kembali".

jadinya kita --termasuk juga analis stockbit-- ga harus buka berkas trus update statistik sampe ke belakang.

lagian, holder awal ADMF kan ga nikmatin EPS MFIN Q3 kebawah (karena dilusi kepemilikan saat merger, meski cuma dilusi sedikit karena MFIN dijual murah banget compared harga saham sebelumnya, but another story)

ini udah lebih dari satu jam saya lagi nyari figur EPS standalone Q4nya aja ga beres2..