investment war room kata chat gpt.

pengen rebalance porto buat persiapan ganti tahun. $PTRO $BBRI $UNVR

Aku bagi 3 bagian:

1. Verifikasi data & thesis sektor

2. Bedah struktur porto kamu

3. Saran langkah konkret (bukan janji cuan, tapi framework rasional)

---

1. Verifikasi: bener nggak sih consumer & healthcare bakal ngetren 2026?

Konsumsi rumah tangga beneran lagi naik?

Data terbaru:

Q2 2025: konsumsi rumah tangga kontribusi ~54% GDP Indonesia.

Q3 2025: ekonomi tumbuh 5.04% YoY, pendorong utamanya:

konsumsi rumah tangga tumbuh ~4.89–4.97% YoY,

plus belanja pemerintah & ekspor yang membaik.

Jadi statement “data terbaru konsumsi masyarakat naik” valid, walaupun naiknya bukan meledak, tapi stabil & konsisten → bagus buat sektor consumer.

Consumer staples 2026

Beberapa broker besar:

MNC Sekuritas: upgrade rating jadi OVERWEIGHT untuk consumer staples, alasannya:

kebijakan pemerintah pro-konsumsi & growth friendly,

ruang rerating valuasi karena sekarang lagi relatif murah.

Riset lain: staples Indonesia lagi de-rated ke sekitar -1.8 SD di bawah rata-rata PE 5 tahun, dan ekspektasi purchasing power membaik FY26F karena fiscal spending & cost input (komoditas soft) lebih jinak.

So yes: thesis consumer bakal menarik di 2026 itu align sama data.

Healthcare

PEFINDO: outlook healthcare stabil dengan growth mid-single digit (tengah 1 digit) untuk 2025–2027, didorong:

demografi (penduduk menua pelan-pelan),

pola penyakit,

awareness terhadap layanan kesehatan berkualitas.

Jadi narasi “consumer + healthcare menarik untuk 2026” bukan halu, tapi sesuai dengan konsensus riset.

Sektor energi & komoditas sekarang

Pemerintah & investor asing lagi dorong energi + hilirisasi + renewables (ini termasuk energi fosil & transisi).

Tin (TINS):

Pemerintah crackdown tambang ilegal → supply global kecekik → harga LME sempat tembus >37,500 USD/ton baru-baru ini.

Lembaga riset revisi naik forecast harga timah 2026 ke 35,000 USD/ton karena masalah supply.

Laporan inisiasi TINS: 2025 diprediksi revenue & volume jeblok karena izin ekspor, tapi 2026 diproyeksi rebound +125% revenue, volume +114% (low base effect + normalisasi ekspor).

Jadi kenapa sektor energi/komoditas lagi bullish gila-gilaan: fully make sense.

---

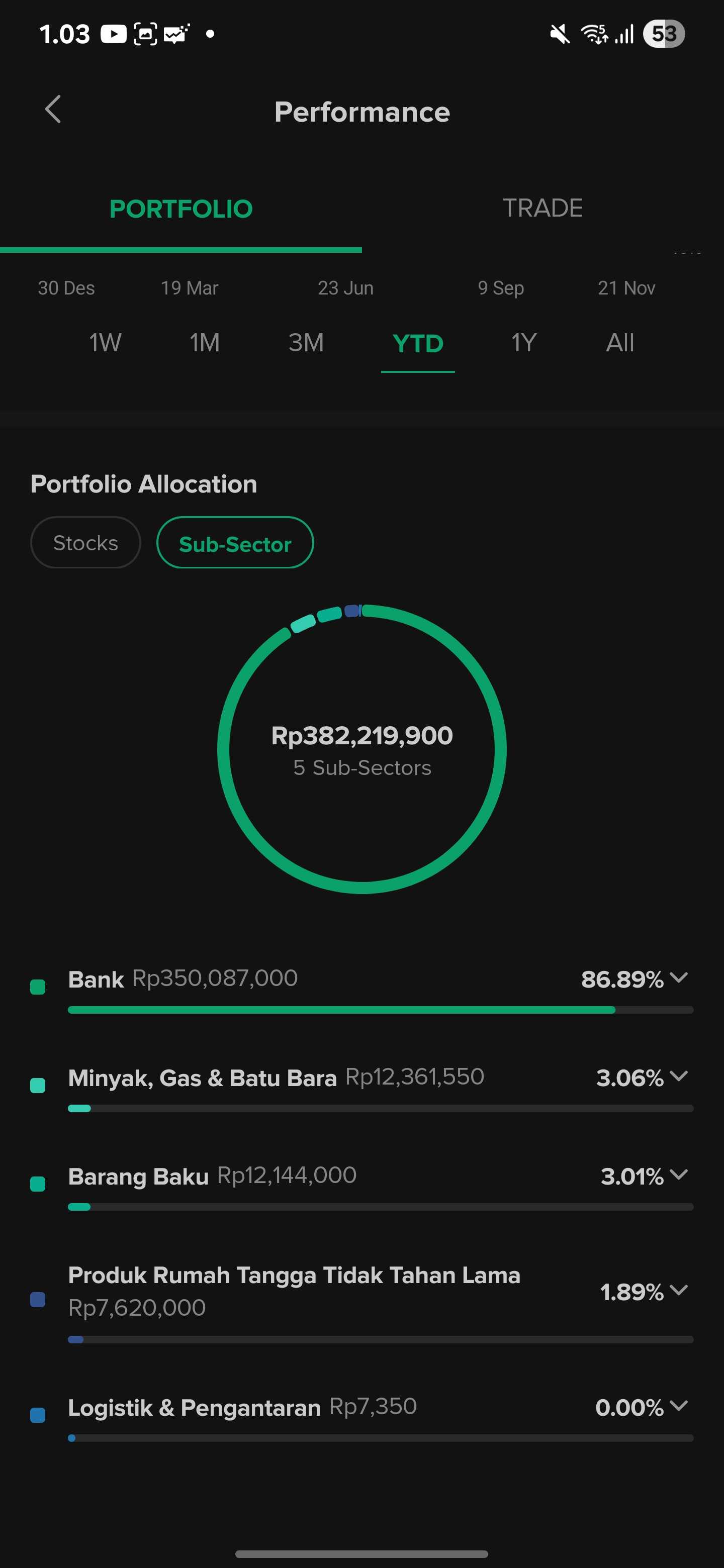

2. Diagnosis cepat: kondisi porto kamu sekarang

Dari cerita kamu:

75% perbankan, lagi floating loss -10%

25% energi & komoditas:

TINS (timah, heavy policy + commodity risk)

PTRO (O&G & mining services, baru masuk MSCI Indonesia Aug 2025 → liquidity + flow gede)

CDIA (downstream petrokimia/energi, di-back TPIA/Barito)

AADI & ADRO (konglomerasi batubara + power + transisi energi)

UNVR sempat di-hold (pure consumer defensif), tapi kamu lepas buat ngejar PTRO

Ciri-ciri porto kamu:

1. Overweight siklus suku bunga & kredit (bank)

Data OJK: kredit bank tumbuh ~8.43% YoY (Mei 2025), LDR sehat.

Guidance beberapa bank besar: loan growth 8–10%, NIM sekitar 3.7%, masih oke tapi ada tekanan margin karena kompetisi & normalisasi suku bunga.

BI target 2026: pertumbuhan kredit 8–12% dan GDP 5.33% → fundamental sektor masih solid jangka menengah, cuma bukan “rate supercycle” lagi.

Jadi -10% kamu kemungkinan lebih ke re-rating NIM & sentiment, bukan karena bisnis banknya ancur.

2. 25% di komoditas/energi yang high beta

TINS: policy + commodity + eksekusi → roller coaster banget.

PTRO: cyclical + sekarang ada MSCI effect (bisa overbought, volatile).

ADRO/AADI: long-term masih coal heavy, meskipun ADRO serius diversifikasi ke renewables & downstream (smelter, green industrial park, dll).

CDIA: capex besar, siklus industri berat & energi.

3. Underweight sektor yang justru diprediksi shine di 2026 (consumer + healthcare).

Makanya kamu ngerasa: “portoku bener2 campur aduk” → secara struktur bener, ini campuran sektor siklikal berat dengan minim posisi di sektor defensif/structural winners.

---

3. Saran langkah – kalau aku jadi “konsultan” kamu

Disclaimer dulu: ini bukan rekomendasi beli/jual spesifik, tapi framework rasional buat kamu ambil keputusan sendiri. Think of it as game plan.

3.1. Tentukan role tiap saham di porto

Biar nggak chaos, bagi jadi 2 “bucket”:

Core (multi-year):

bank besar yang balance sheet kuat,

consumer staples/discretionary yang brand & pricing power oke,

healthcare berkualitas.

Tactical / thematic trade (boleh lebih agresif):

energi & komoditas siklikal: TINS, PTRO, ADRO/AADI, CDIA, dll.

Sekarang porto kamu hampir semua tactical, sedangkan core defensif (kayak UNVR) malah baru kamu lepas.

3.2. Soal bank: cut, hold, atau tambah?

Data bilang:

Ekonomi 2026 diproyeksi tumbuh ~5.33% dengan kredit 8–12% → supportive buat bank.

Loan growth sektor per Mei 2025 udah 8.43% YoY.

Artinya: sektor bank bukan jelek, cuma sekarang pasar lagi lebih excited ke energi, konglomerasi, komoditas, dll.

Pendekatan rasional:

Jangan panik-cut semua bank cuma karena -10%.

Cek: apakah yang kamu pegang:

masuk kategori bank top tier (ROE tinggi, NPL rendah), atau bank kelas dua yang risknya lebih tinggi?

Kalau isi 75% itu mostly bank bagus:

Jadikan bank sebagai core,

tapi secara bertahap kamu bisa turunin bobot ke misalnya 40–50% (pelan-pelan pas ada rally, bukan di titik kapok).

Yang pertama dipotong seharusnya:

bank yang lebih kecil, NPL lebih risk, atau yang kamu paling nggak yakin fundamentalnya.

3.3. Energi & komoditas: mana yang layak jadi “stay”, mana yang cocok jadi “sumber dana”?

Kita lihat satu-satu high level:

PTRO

Bisnis: mining & O&G services + EPC untuk infrastruktur industri.

Driver: capex di tambang & energi + story MSCI Indonesia inclusion (Agustus 2025).

Karakter: high beta, peka terhadap siklus komoditas & sentimen indeks.

→ Cocok sebagai tactical play, bukan core jangka panjang overweight.

TINS

2025: kejebak isu izin ekspor & penegakan tambang ilegal → revenue & volume turun.

2026: forecast sektor & TINS sendiri: volume & revenue bisa rebound kenceng dari low base + harga timah 2026 diproyeksi tinggi.

Tapi: super policy-driven, roller coaster, cocok buat orang yang kuat mental & rajin monitor.

→ Kategorinya jelas: speku tinggi. Kalau kamu nggak niat jadi trader aktif di sini, jangan kebanyakan porsi.

ADRO & AADI (Adaro Group)

ADRO/AlamTri: cash machine dari coal + lagi diversifikasi ke renewable (hydro, solar, dll) dan downstream (smelter, green industrial park).

AADI: spinoff thermal coal arm / holding energi & coal Adaro group.

Pros: masih bisa nikmatin siklus coal + punya angle transisi energi.

Cons: tetap under ESG pressure jangka panjang, sensitive ke harga coal & regulasi.

→ Kamu pegang dua entitas satu grup → risk factor-nya mirip. Buat simplifikasi, lebih sehat kalau kamu pilih 1 yang paling kamu ngerti & yakin, jangan dua-duanya digedein.

CDIA

Kendali mayoritas TPIA/Barito → konglomerat petrochemical & energy.

Angle: downstream industri berat, energi & bahan kimia → akan kebagian effect dari capex hilirisasi & energi.

Tapi juga capital-intensive dan siklikal banget (margin bisa tipis kalau siklus salah).

Kesimpulan praktis energi & komoditas:

Kalau target kamu bukan mau full time jadi trader:

Idealnya di bucket ini:

2–3 saham saja yang kamu paling paham,

total bobot misalnya 20–30% porto.

Kandidat yang logis jadi sumber dana (untuk rotasi ke consumer/healthcare) kalau kamu ngerasa over-risk:

salah satu dari ADRO/AADI (supaya nggak dobel exposure coal group),

TINS kalau kamu nggak nyaman sama level spekunya,

sebagian profit di PTRO kalau sudah naik banyak karena MSCI story (jangan FOMO terus nambah di pucuk).

Bukan berarti saham-saham ini jelek, tapi tujuan kita: nyederhanain & nurunin risiko cluster.

3.4. Rotasi ke consumer & healthcare (yang sekarang kamu underweight)

Data yang tadi:

Konsumsi rumah tangga kontribusi >50% GDP, naik stabil 4.8–5% YoY.

Budget 2026 pemerintah pro-konsumsi & mining/energy, tapi consumer & staples disebut sebagai salah satu yang diuntungkan.

Broker: consumer staples Overweight, valuasi murah, expected rerating FY26F saat daya beli naik & input cost turun.

Strategi buat kamu:

Balikin lagi sebagian ke saham consumer/staples macam UNVR-type / staples lain yang brandnya kuat & cashflow stabil. Kamu sempat punya UNVR dan itu sebenarnya “core defensif” yang bagus buat balance komoditas.

Tambah 1–2 nama di healthcare (RS, lab, farmasi) yang:

utangnya terkendali,

growth-nya konsisten.

Target struktur (contoh, bukan aturan saklek):

Bank: 40–50% (core)

Consumer + Healthcare: 25–35% (core growth + defensif)

Energi & Komoditas: 20–30% (tactical/high beta, tapi dipilih yang beneran kamu pahami)

Sekarang kamu kurang di consumer/healthcare, jadi rotasi pelan-pelan ke sana make sense.

---

4. Soal seasonality konglomerasi (window dressing, dsb)

Yang kamu bilang:

> “akhir desember naik, awal tahun turun”

Itu nyambung ke fenomena:

window dressing: fund kelihatan cakep di laporan akhir tahun,

January effect / rebalancing: awal tahun banyak yang take profit / re-allocate.

Pattern ini memang sering terjadi, tapi:

sifatnya statistik, bukan kepastian.

makin banyak orang sadar pattern → makin sering malah “dipake buat jebak yang telat masuk”.

Cara pakenya yang lebih sehat:

kalau kebetulan sektor konglomerasi/energi masih kebut sampai akhir Desember, itu bisa jadi momentum bagus buat kamu “distribusi” / trimming,

bukan malah full throttle nambah semua di pucuk.

---

5. Action plan ringkas (versi manusia normal, bukan robot akademik)

Kalau diringkas jadi langkah praktis:

1. Map lagi porto kamu di kertas

Tulisin tiap saham: % bobot, masuk bucket apa (Core bank / Core consumer / Healthcare / Tactical energi).

Kamu bakal lihat sendiri imbalance-nya.

2. Dari 75% bank

Tetapkan: mana bank “core jangka panjang” (tetap dipertahankan),

mana yang kualitasnya kamu ragu → kandidat pertama untuk dikurangi saat ada technical rebound.

3. Simplifikasi bucket energi & komoditas

Pilih 2–3 saham paling kamu ngerti & yakin.

Pertimbangkan:

jangan dobel ADRO + AADI terlalu besar,

treat TINS & PTRO sebagai posisi speku yang dibatasi porsinya.

Sisanya bisa kamu lepas bertahap buat jadi cash / rotasi.

4. Build posisi di consumer + healthcare secara bertahap

Bisa mulai balikin sebagian ke consumer staples yang stabil (kayak dulu kamu pegang UNVR) + tambah 1–2 healthcare.

Entry-nya nggak usah all-in, cukup cicil sambil lihat market 2026.

5. Selalu ikat ke time horizon & toleransi risk kamu

Kalau kamu masih muda, horizon panjang → wajar punya porsi cyclical.

Tapi tanpa core defensif, mental akan selalu kejedot tiap kali siklus komoditas/bank kebalik.

---

Jadi intinya: thesis kamu soal energi dan consumer/healthcare itu nyambung sama data, cuma struktur porto kamu sekarang berat ke siklus & high beta. Tugas kita tinggal “ngerapiin rak” supaya pas 2026–2027 kamu bukan cuma numpang euforia, tapi portonya punya tulang punggung yang kuat.