$BBRI Oktober 2025: Harus Lebih Sering Cek Mental Debitur

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau saya melihat laporan keuangan bulanan BBRI di Oktober 2025 maka yang paling masuk akal dilakukan manajemen adalah makin sering melakukan tes mental para debitur nya. Apalagi kalau debiturnya punya mental memang niat menyusahkan mantri kredit dan sengaja bikin gagal bayar seperti salah satu user Stockbit yang kita lihat hari ini. Kalau memang niat gagal bayar sebaiknya jangan ambil utang dari awal. Coba bayangkan kalau kita yang memberi utang ke orang lain, lalu orang itu menolak bayar dengan sengaja padahal usahanya masih jalan. Kalau gagal bayar karena terpaksa karena usaha ambruk atau kena musibah besar ya masih bisa dimaklumi, mau bagaimana lagi. Tapi kalau gagal bayar karena merasa bisa memanfaatkan kelonggaran dan empati bank maka itu bukan sekadar masalah keuangan, itu masalah mental. Buat bank seperti BBRI, debitur dengan mental seperti itu pada akhirnya muncul dalam laporan keuangan sebagai beban kerugian penurunan nilai yang terus naik. Di titik ini manajemen tidak hanya mengelola angka di neraca tetapi juga mengelola moral hazard yang pelan-pelan menggerogoti kualitas aset dan laba. Upgrade skill https://cutt.ly/Ve3nZHZf

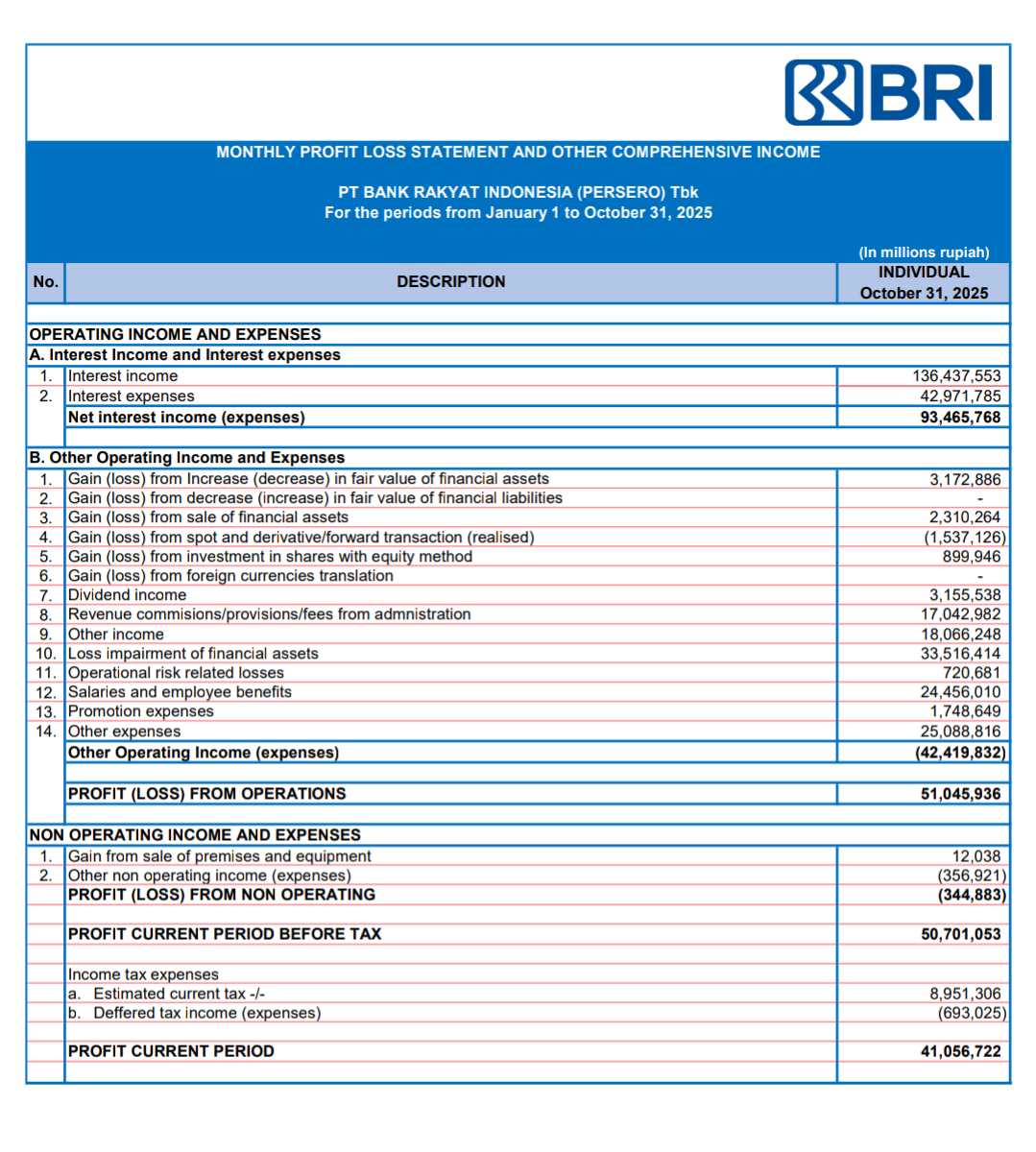

Ketika angka-angka Oktober 2025 disandingkan dengan Oktober 2024, kelihatan jelas BBRI sedang berada di persimpangan antara ekspansi agresif dan realita kualitas kredit yang menurun. Total aset naik ratusan triliun Rupiah, kredit tumbuh puluhan triliun Rupiah, dana murah menggelembung puluhan triliun Rupiah, tetapi laba bersih justru turun hampir 4,7 triliun Rupiah. Di atas kertas bank terlihat makin besar, tetapi rasio profitabilitas seperti ROA yang turun dari sekitar 2,51% menjadi sekitar 2,13% memberi sinyal bahwa setiap 1 Rupiah aset kini menghasilkan laba yang lebih sedikit. ROE juga ikut turun dari sekitar 14,74% menjadi sekitar 13,11%, artinya pemegang saham harus menerima imbal hasil yang lebih tipis meskipun neraca terus membesar. Di saat yang sama rasio provisi kerugian kredit terhadap total kredit naik dari sekitar 2,57% menjadi sekitar 2,60%, menandakan biaya untuk menutup risiko gagal bayar pelan-pelan memakan porsi yang lebih besar dari pendapatan. Lebih mengkhawatirkan lagi, rasio cakupan CKPN terhadap kredit justru turun dari sekitar 6,19% menjadi sekitar 5,61%, sehingga bantalan cadangan terhadap potensi kredit macet kelihatan makin menipis. Kombinasi angka ini menggambarkan bank yang masih berani menyalurkan kredit tetapi harus menanggung beban provisi dan risiko operasional yang melonjak, sehingga margin kenyamanan bagi investor menyempit. Dari sini wajar kalau pasar mulai mempertanyakan apakah strategi ekspansi BBRI masih seimbang dengan kemampuan manajemen mengendalikan mental debitur dan risiko yang menyertainya.

Secara struktur neraca, BBRI berhasil mendorong pertumbuhan aset individu dari sekitar 1.821,96 triliun Rupiah pada Oktober 2024 menjadi sekitar 1.929,84 triliun Rupiah pada Oktober 2025, naik kurang lebih 107,88 triliun Rupiah. Mesin kredit ikut bergerak, dengan total kredit individu yang meningkat dari sekitar 1.226,49 triliun Rupiah menjadi sekitar 1.289,07 triliun Rupiah, penambahan sekitar 62,58 triliun Rupiah. Ini menandakan fungsi intermediasi masih dijalankan secara aktif, bank tetap mengalirkan dana ke sektor riil meskipun risiko kredit terlihat naik. Net interest income juga masih tumbuh, dari sekitar 92,01 triliun Rupiah di sepuluh bulan 2024 menjadi sekitar 93,47 triliun Rupiah di sepuluh bulan 2025, naik kurang lebih 1,46 triliun Rupiah. Jadi dari sisi pendapatan bunga inti, bank ini belum menunjukkan tanda kehabisan tenaga. Pendanaan bahkan terlihat lebih kuat karena dana murah lewat giro naik dari sekitar 345,59 triliun Rupiah menjadi sekitar 449,90 triliun Rupiah, bertambah sekitar 104,31 triliun Rupiah. Kenaikan ini mendorong rasio CASA sisi giro dari sekitar 25,36% menjadi sekitar 30,60% yang artinya biaya dana jangka panjang berpotensi makin efisien. Ditambah lagi, fasilitas kredit yang belum ditarik nasabah atau uncommitted loan facilities melonjak dari sekitar 91,61 triliun Rupiah menjadi sekitar 154,93 triliun Rupiah, memberi sinyal bahwa pipeline pertumbuhan kredit ke depan masih sangat tebal.

Namun begitu masuk ke laporan laba rugi, ceritanya berubah drastis. Laba periode berjalan individu turun dari sekitar 45,73 triliun Rupiah pada sepuluh bulan 2024 menjadi sekitar 41,06 triliun Rupiah di periode yang sama 2025, penurunan sekitar 4,67 triliun Rupiah. Laba dari operasi juga menyusut dari sekitar 57,91 triliun Rupiah menjadi sekitar 51,05 triliun Rupiah, kehilangan sekitar 6,87 triliun Rupiah. Ini menunjukkan bahwa pendapatan tambahan dari pertumbuhan aset dan NII tidak cukup untuk menutup lonjakan beban yang muncul di sisi provisi dan biaya operasional lain. Beban loss impairment of financial assets naik dari sekitar 31,59 triliun Rupiah menjadi sekitar 33,52 triliun Rupiah, tambah sekitar 1,92 triliun Rupiah. Di situ terpotret jelas biaya ekonomi dari debitur yang gagal bayar entah karena terpaksa atau karena mentalnya memang tidak sehat. Lebih mengganggu lagi, kerugian terkait risiko operasional yang tadinya di kisaran 66.410 dalam satuan juta Rupiah melonjak menjadi sekitar 720.681 dalam satuan juta Rupiah, naik lebih dari sepuluh kali lipat. Pada saat yang sama total liabilitas individu naik dari sekitar 1.511,67 triliun Rupiah menjadi sekitar 1.616,65 triliun Rupiah, bertambah sekitar 104,97 triliun Rupiah. Jadi bank bukan hanya lebih besar, tetapi juga membawa beban kewajiban yang lebih tinggi dengan kualitas risiko yang justru memburuk.

Kebijakan dividen juga memberi warna tambahan buat cerita ini. Di 2025 BBRI mencatat pembayaran dividen individu sekitar 51,73 triliun Rupiah, angka yang sangat besar dan tentu menyenangkan bagi pemegang saham jangka pendek. Namun dari sisi kesehatan modal, dividen sebesar ini menggerus saldo laba ditahan yang seharusnya menjadi bantalan risiko di tengah naiknya beban impairment dan lonjakan kerugian operasional. Dampaknya terasa di rasio leverage, di mana rasio aset terhadap ekuitas naik dari sekitar 5,87 kali menjadi sekitar 6,16 kali. Artinya pertumbuhan aset tidak sepenuhnya diikuti oleh penguatan modal, tetapi lebih banyak dibiayai oleh kewajiban. Dalam konteks perbankan, leverage yang makin tinggi bukan otomatis jelek selama kualitas aset dan cadangan kuat, tetapi di BBRI justru kualitas aset sedang ditekan dan cakupan CKPN terhadap kredit turun dari sekitar 6,19% menjadi sekitar 5,61%. Di satu sisi, ini bisa dibaca sebagai sinyal kepercayaan manajemen bahwa risiko masih terkendali. Di sisi lain, investor yang konservatif akan merasa bantalan cadangan terhadap kredit macet terlihat makin tipis di atas portofolio kredit yang makin besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi rasio profitabilitas, tren nya seragam memburuk. ROA yang tadinya sekitar 2,51% turun menjadi sekitar 2,13%, menandakan laba bersih yang dihasilkan per unit aset turun cukup tajam. ROE menyusul turun dari sekitar 14,74% menjadi sekitar 13,11%, sehingga imbal hasil ekuitas bagi pemegang saham ikut memipis. Penurunan ini terjadi padahal NII masih naik, jadi jelas masalahnya bukan di kemampuan bank menghasilkan pendapatan bunga, tetapi di beban yang meledak di sisi impairment dan risiko non kredit. Rasio beban impairment terhadap total kredit naik tipis dari sekitar 2,57% menjadi sekitar 2,60%, yang artinya setiap 100 Rupiah kredit kini menyerap biaya provisi sedikit lebih besar daripada sebelumnya. Pergerakan tipis di angka rasio ini terasa lebih berat ketika nominal kreditnya sudah di atas 1.200 triliun Rupiah. Di atas itu tadi, penurunan CKPN coverage dari sekitar 6,19% ke 5,61% membuat investor harus bertanya apakah penurunan ini murni akibat kredit tumbuh cepat sehingga cadangan tampak menipis, atau karena ada penghapusan kredit bermasalah yang menguras saldo CKPN. Jawabannya menentukan apakah tren ke depan akan lebih tenang atau justru masih rawan kejutan negatif.

Kalau melihat dari kacamata pasar modal, wajar jika harga saham BBRI merosot dari sekitar 6.450 Rupiah ke sekitar 3.710 Rupiah dalam setahun, turun sekitar 42,5%. Investor yang pesimis akan menyorot penurunan laba bersih sekitar 4,67 triliun Rupiah, penurunan laba operasi sekitar 6,87 triliun Rupiah, kenaikan beban impairment sekitar 1,92 triliun Rupiah, dan lonjakan kerugian risiko operasional yang berlipat ganda. Bagi mereka ini gambaran kualitas aset yang memburuk dan sistem kontrol risiko yang tidak lagi seketat dulu. Valuasi yang lebih rendah dianggap pantas karena EPS berpotensi tertekan dan risiko tail event terlihat naik. Sebaliknya investor optimis akan menekankan bahwa aset tumbuh sekitar 5,9%, kredit naik sekitar 5,1%, dana murah meningkat lebih dari 30%, NII tetap bisa naik, dan CASA ratio membaik cukup signifikan. Dalam narasi mereka, BBRI sedang melakukan pembersihan risiko dan mencatat provisioning secara lebih konservatif di fase ekonomi yang menantang. Setelah fase ini lewat, laba dianggap bisa kembali pulih di atas basis neraca yang jauh lebih besar. Investor realistis biasanya menggabungkan kedua sudut pandang tersebut dan menyimpulkan bahwa BBRI sedang menjalani kompromi antara mengejar volume dan membayar harga lewat risiko.

Dimensi lain yang tidak kalah penting adalah pos komitmen dan kontijensi yang sering diabaikan investor saat baca laporan. Di sisi komitmen, uncommitted loan facilities yang naik dari sekitar 91,61 triliun Rupiah menjadi sekitar 154,93 triliun Rupiah berarti eksposur potensi pinjaman yang bisa berubah menjadi kredit riil ke depan meningkat sangat besar. Kalau kualitas debitur nya bagus, ini akan berubah menjadi NII tambahan dan laba. Tetapi kalau screening lemah dan mental sebagian debitur bermasalah, angka komitmen tinggi ini bisa menjelma menjadi sumber beban impairment baru beberapa tahun lagi. Di sisi kontijensi, total contingent payables naik dari sekitar 61,94 triliun Rupiah menjadi sekitar 66,05 triliun Rupiah. Penurunan kecil di bagian guarantees issued tertutup oleh munculnya pos others sekitar 5,22 triliun Rupiah yang sebelumnya nol. Pos others ini biasanya merefleksikan potensi kewajiban non penjaminan, bisa berupa sengketa, klaim, atau komitmen lain yang belum masuk neraca tetapi punya risiko material. Di saat yang sama contingent receivables memang muncul sekitar 449,81 miliar Rupiah, tetapi angka ini terlalu kecil untuk menyeimbangkan kenaikan risiko di sisi kewajiban kontinjensi.Upgrade skill https://cutt.ly/Ve3nZHZf

Kondisi BBRI sekarang mirip perusahaan yang memutuskan untuk membeli lebih banyak pabrik dan menaikkan kapasitas produksi, sehingga angka penjualan terlihat makin besar, tetapi persentase produk rusak dan klaim garansi ikut naik cukup tajam. Omzet dalam bentuk aset dan kredit memang naik, NII juga masih bertambah, tetapi laba bersih per unit aset turun, cadangan terhadap risiko berkurang, dan kerugian operasional menanjak. Untuk keluar dari situasi ini, BBRI perlu dua hal besar sekaligus. Pertama memperketat manajemen risiko kredit dan benar-benar menyeleksi karakter debitur, bukan hanya agunan dan angka di kertas, supaya beban impairment bisa kembali turun dan rasio CKPN coverage menguat. Kedua merapikan proses dan kontrol internal agar kerugian risiko operasional kembali ke level yang wajar, sambil menghidupkan lagi mesin pendapatan non bunga supaya tidak semua beban harus ditanggung dari NII. Selama dua pekerjaan rumah ini belum selesai, laporan keuangan BBRI akan terus memotret bank yang besar dan kuat dari luar, tetapi membawa beban mental debitur dan risiko di dalam yang membuat investor perlu ekstra hati-hati membaca setiap angka.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9