Rights Issue $IMJS Jilid 4: Kok Ndak Muncul-muncul, Apakah Ditunda?

Request user Stockbit bukan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Ini nampaknya lagi musim RI, $PANI mau RI, IMJS mau RI. Minta injeksi modal lagi dari investor. Di satu sisi manajemen cerita soal penguatan struktur permodalan dan manajemen risiko. Di sisi lain, buat investor ritel kelihatan seperti pola yang sama berulang. Perusahaan tumbuh dengan utang, laba tipis, lalu ketika leverage mulai sesak, pasar dipanggil lagi untuk tambah modal. Bedanya, IMJS ini bukan emiten sendirian, melainkan anak IMAS, bagian dari ekosistem besar grup Salim. Upgrade Skill https://cutt.ly/Ve3nZHZf

IMJS sendiri bergerak di perdagangan, perbengkelan, jasa, dan pengangkutan, tetapi jantungnya adalah bisnis pembiayaan lewat Indomobil Finance Indonesia. Pengendalinya jelas. Anthoni Salim di puncak, lalu PT Indomobil Sukses Internasional Tbk atau $IMAS memegang kurang lebih 91,97% saham IMJS per akhir Juni 2025. Jadi dari awal posisi publik itu hanya sekitar 8%. Dengan struktur seperti ini, setiap aksi korporasi praktis selalu didesain supaya induk tetap nyaman dan kontrol tidak goyah, sementara publik punya dua opsi. Ikut atau terdilusi.

Kalau melihat neraca konsolidasian per 30 Juni 2025, skala IMJS sudah di level sekitar 30,38 triliun rupiah aset. Dari jumlah itu, liabilitas sekitar 25,63 triliun rupiah, sedangkan ekuitas yang diatribusikan ke pemilik induk sekitar 4,60 triliun rupiah. Artinya sekitar 84% aset dibiayai utang. Debt to equity ratio di kisaran 5,41 kali. Untuk perusahaan pembiayaan, angka seperti ini mungkin masih bisa dinegosiasikan dengan kreditur, tetapi dari kacamata investor ekuitas ini artinya perusahaan berjalan dengan leverage tinggi, bantalan modal tipis, dan ruang salah tidak terlalu besar.

Kas dan setara kas sekitar 1,51 triliun rupiah, turun cukup jauh dari sekitar 2,23 triliun rupiah di akhir 2024. Di sisi lain, utang berbunga jangka pendek melonjak ke sekitar 4,70 triliun rupiah. Jadi gambaran sederhananya, saldo kas turun, sementara tagihan utang yang sebentar lagi jatuh tempo naik. Quick ratio sekitar 0,78 kali, yang artinya aset lancar yang cepat dicairkan belum cukup untuk menutup seluruh kewajiban jangka pendek. Untuk bisnis yang hidup dari rollover pendanaan dan pembayaran cicilan, posisi seperti ini tidak nyaman. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi laba, angka di atas kertas masih menunjukkan perusahaan ini menghasilkan uang, tetapi tidak tebal. Margin kotor sekitar 38,27% di semester pertama 2025, cukup oke. Namun laba tahun berjalan dibanding total aset hanya sekitar 0,16%. Laba bersih semester pertama kira kira 49,8 miliar rupiah dan itu turun sekitar 13,82% dibanding periode yang sama tahun sebelumnya. Laba per saham dasar sekitar 11,49 rupiah. Jadi narasinya begini. Aset tumbuh, portofolio pembiayaan membengkak, tetapi pemilik ekuitas tidak menikmati imbal hasil yang sepadan dengan risiko leverage setinggi itu.

Sejarahnya, IMJS juga bukan baru sekali mengetuk pintu pasar untuk tambah modal. Tahun 2017 pernah RI dengan harga pelaksanaan sekitar 500 rupiah per saham, tahun 2018 PUT kedua di sekitar 700 rupiah per saham, lalu Juli 2020 RI lagi di 230 rupiah per saham. Artinya ini bukan perusahaan yang alergi terhadap injeksi ekuitas dari publik. Polanya konsisten. Bisnis pembiayaan digas dengan utang, lalu sesekali perlu disuntik modal supaya rasio tetap enak di mata bank dan pemegang obligasi.

Sekarang masuk ke rencana PUT empat. Perusahaan berencana menerbitkan sampai 3 miliar saham baru dari portepel. Rasio haknya kurang lebih setiap pemegang 115.391 saham lama akan mendapat 40.000 HMETD. Kalau dibulatkan, kira kira satu saham baru untuk tiap hampir tiga saham lama. Kalau seluruh hak dieksekusi, total saham beredar naik dari sekitar 8,65 miliar menjadi 11,65 miliar lembar. Bagi pemegang yang tidak ikut, potensi dilusi kepemilikan bisa sampai sekitar 25,74% setelah PUT empat ini tuntas. Upgrade Skill https://cutt.ly/Ve3nZHZf

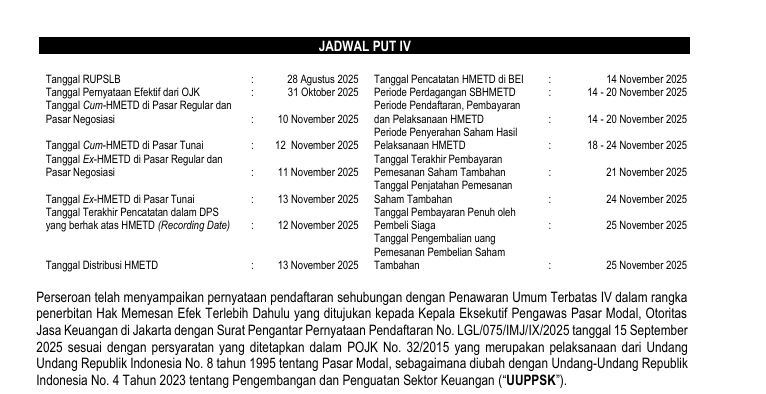

Yang menarik, harga pelaksanaan tebus rights issue belum diumumkan di prospektus, mungkin menunggu rilis laporan keuangan kuartal tiga 2025 yang sudah diaudit. Di prospektus hanya ditulis Rp kosong dalam kurung kosong rupiah, tanpa angka. Sementara itu harga pasar yang Anda pakai ada di sekitar 244 rupiah per saham per 17 November 2025. Artinya, semua struktur sudah jelas. Rasio sudah ada, jumlah saham baru sudah diketahui, jadwal perdagangan HMETD sudah dicantumkan 14 sampai 20 November 2025. Hanya satu hal yang sengaja ditahan. Harga tebus.

Secara logika, harga tebus harus berada di bawah harga pasar supaya ada insentif ekonomi bagi pemegang lama. Dalam banyak diskusi, analisis teknis sering memakai asumsi harga tebus 230 rupiah, sama seperti RI terakhir tahun 2020. Kalau pakai simulasi sederhana dengan harga pasar 244 rupiah, saham lama 8,65 miliar lembar dan saham baru 3 miliar lembar di harga 230 rupiah, harga teoritis ex rights kira kira bergeser turun sedikit saja ke sekitar 240 rupiah. Implikasinya, nilai teoritis satu HMETD berada di kisaran selisih harga itu. Di lapangan nanti angka pastinya bergantung ke harga pasar dan harga tebus riil, tetapi matematikanya tidak jauh dari situ.

Dari sudut pandang pemegang saham lama, logikanya begini. Kalau harga tebus ditetapkan lebih rendah dari harga pasar dan mendekati simulasi 230 rupiah, ikut RI memberi kesempatan beli saham tambahan di bawah harga teoritis setelah penyesuaian. Kalau tidak punya dana, akal sehatnya adalah menjual HMETD di pasar supaya minimal mendapat kompensasi atas dilusi yang akan terjadi. Kalau diam saja, tidak menebus dan tidak menjual hak, investor menerima hukuman ganda. Persentase kepemilikan turun, dan nilai buku per saham yang diwakili tiap lembar ikut menurun. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi pro forma, angka dampaknya cukup mudah ditangkap. Dengan asumsi harga tebus 230 rupiah, 3 miliar saham baru akan membawa masuk dana sekitar 690 miliar rupiah ke ekuitas. Ekuitas konsolidasian naik dari kurang lebih 4,74 triliun rupiah menjadi sekitar 5,43 triliun rupiah. Kas yang tadinya sekitar 1,51 triliun rupiah naik menjadi sekitar 2,20 triliun rupiah, sebelum dipakai bayar apa pun. Total liabilitas tetap di sekitar 25,63 triliun rupiah. Hasilnya, debt to equity ratio turun dari sekitar 5,41 kali menjadi sekitar 4,72 kali. Untuk sebuah grup pembiayaan, ini penguatan yang terasa. Bank dan pemegang obligasi akan lebih tenang melihat angka itu.

Masalahnya, harga tebus yang berada jauh di bawah nilai buku per saham awal membuat nilai buku per lembar turun. Sebelum RI, nilai buku per saham sekitar 531 rupiah. Setelah RI, pro forma menjadi sekitar 454 rupiah. Penurunan sekitar 14,6% hanya karena modal baru masuk dengan harga diskon. Jadi dari kacamata teori valuasi, ini jelas tidak netral bagi pemegang lama yang tidak ikut. Mereka sekarang memegang saham yang neraca perusahaannya memang lebih kuat, tetapi porsi ekuitas yang diwakili setiap lembar lebih kecil.

Dari sisi laba per saham, gambarnya mirip. Kalau laba semester pertama diannualisasi, EPS awal sekitar 22,98 rupiah. Setelah jumlah saham naik hampir 26% dan ada sedikit penghematan bunga jika dana dipakai mengurangi utang berbunga dengan bunga sekitar 7%, perhitungan pro forma menghasilkan EPS di kisaran 21,21 rupiah. Jadi perusahaan mungkin secara absolut menghasilkan laba lebih tinggi karena beban bunga turun, tetapi laba itu dibagi ke lebih banyak lembar saham, sehingga EPS justru turun. Buat investor yang fokus ke metrik per saham, ini bukan kabar baik. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lalu mengapa manajemen memaksa jalan lewat RI dan bukan sekadar menambah utang lagi. Jawabannya ada di risiko yang tercantum di prospektus. Risiko utama IMJS adalah kesulitan memperoleh pendanaan baru dan risiko gagal bayar konsumen. Sebagai perusahaan pembiayaan, mereka hidup dari penarikan pendanaan baru dan penagihan cicilan. Kreditur memasang covenant ketat di level anak usaha IMFI. Debt to equity maksimal 10 kali, total net debt to equity maksimal 10 kali. Posisi IMFI sekarang masih aman, sekitar 4,68 dan 4,36 kali. Namun tanpa tambahan ekuitas, setiap guncangan di laba atau kenaikan NPL berpotensi mendorong rasio mendekati batas, membuat bank lebih pelit memberikan fasilitas baru dan negosiasi rollover makin sulit.

Di sisi lain, profil jatuh tempo utang jangka pendek juga bukan main. Liabilitas jangka pendek naik sekitar 7,14% dalam enam bulan. Data prospektus menunjukkan ada serentetan pinjaman bank dan obligasi yang jatuh tempo mulai akhir November sampai pertengahan Desember 2025 di berbagai bank, mulai Bank Victoria, MUFG, BNP Paribas, CIMB Niaga, HSBC, sampai Citibank. Dalam kondisi suku bunga tinggi, kemampuan perusahaan untuk sekadar mengganti utang lama dengan utang baru akan banyak bergantung pada seberapa percayanya kreditur terhadap permodalan ekuitas. RI di sini terlihat seperti alat untuk menunjukkan itikad baik ke pasar pendanaan utang.

Di balik layar, peran IMAS sebagai pembeli siaga membuat posisi mereka sangat nyaman. IMAS berkomitmen melaksanakan seluruh HMETD yang menjadi haknya sekitar 2,76 miliar hak. Kalau pemegang publik malas atau tidak mampu ikut, IMAS siap menyerap sisa sampai sekitar 241 juta saham. Dengan skema ini, berapa pun minat publik, dana target sekitar 690 miliar rupiah tetap masuk. Kontrol 91,97% tetap terjaga, bahkan berpotensi menguat secara persentase jika publik banyak yang absen. Untuk grup Salim, ini cara menginjeksi modal ke kendaraan pembiayaan mereka dengan risiko distribusi yang nyaris nol. Upgrade Skill https://cutt.ly/Ve3nZHZf

Relasi dengan ekosistem Salim juga menambah lapisan menarik. IMJS dan anak anaknya bukan hanya berdiri sendiri, tetapi hidup dari dan untuk grup. Pendapatan sewa kendaraan dan bisnis terkait dari perusahaan lain dalam grup, seperti Indofood, Indofood CBP, Indolakto, Salim Ivomas, dan Indomobil Prima Energi, mencapai ratusan miliar rupiah dan berkontribusi sekitar belasan persen dari pendapatan. Asuransi kendaraan yang dibiayai IMF banyak yang ditangani Asuransi Central Asia. Dana pensiun karyawan dikelola Dana Pensiun Indomobil Group. Sebagian kas ditempatkan di Bank Ina yang juga berada dalam orbit pemegang saham yang sama. Dalam konteks ini, RI bukan hanya soal menyelamatkan emiten tunggal, tetapi menjaga salah satu simpul penting dalam jaringan finansial grup.

Kalau ditarik ke sudut pandang masing masing tipe investor, gambarnya bercabang. Investor yang optimis akan melihat RI ini sebagai momen membersihkan neraca. Leverage turun, kas menguat, ruang nafas untuk ekspansi pembiayaan terbuka lagi, dan semuanya dijamin oleh grup besar dengan reputasi panjang. Selama harga tebus ditetapkan cukup menarik dibanding harga pasar, ikut RI bisa menjadi cara menurunkan rata rata harga beli sambil tetap ikut dalam cerita ekspansi kredit.

Investor yang pesimis akan mencatat hal lain. Nilai buku per saham turun, EPS terdilusi, dan ini sudah bukan RI pertama. Publik diminta masuk lagi dengan harga di bawah nilai buku, sementara manfaat strategis terbesar justru dirasakan pengendali yang mengamankan struktur permodalan perusahaan grupnya tanpa kehilangan kontrol. Mereka bisa saja melihat RI ini bukan sebagai strategi pertumbuhan, tetapi sebagai solusi untuk menutup lubang leverage dan jatuh tempo utang yang keburu menumpuk. Upgrade Skill https://cutt.ly/Ve3nZHZf

Investor yang realistis akan melihat RI IMJS sebagai konsekuensi logis dari model bisnis pembiayaan yang haus modal. Tanpa tambahan ekuitas, pilihan perusahaan hanya dua. Terus memutar utang dengan risiko covenant makin tertekan, atau mengecilkan portofolio pembiayaan dan menekan pertumbuhan, yang pada akhirnya menggerus skala bisnis. Dalam skenario seperti ini, RI memang terasa pahit, tetapi mungkin lebih baik dibanding menunda sampai masalah likuiditas benar benar meledak.

Sampai titik ini, ada satu ironi tambahan. Per prospektus, jadwal perdagangan HMETD ditetapkan mulai 14 sampai 20 November 2025. Namun sampai 17 November 2025 tidak ada tanda HMETD IMJS muncul di layar, tidak ada pengumuman KSEI yang lazim menyertai distribusi HMETD, dan laporan keuangan kuartal tiga pun belum dirilis ke publik. Secara praktik, pasar melihat ada gap antara dokumen resmi dan eksekusi di lapangan. Ini membuka spekulasi bahwa manajemen mungkin menahan eksekusi sampai angka kuartal tiga siap, atau sedang menegosiasi ulang detail aksi dengan pemegang saham utama dan kreditur.

Pada akhirnya, untuk pemegang publik yang sudah pegang IMJS, pertanyaannya kembali ke dua pilihan sederhana. Apakah rela tambah modal mengikuti ritme grup Salim, menerima dilusi nilai buku jangka pendek dengan harapan neraca yang lebih sehat akan dihargai pasar ke depan. Atau memilih tidak ikut, mungkin menjual hak saat HMETD akhirnya muncul, dan menerima bahwa porsi mereka dalam kendaraan pembiayaan grup ini akan makin mengecil. Dalam musim rights issue seperti sekarang, ketika PANI juga sedang mengetuk pintu pasar untuk dana raksasa, investor ritel dipaksa seleksi ketat. Mana kapal yang pantas diberi bensin tambahan, dan mana yang cukup dipantau dari jauh. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2