$ADRO LK Q3 2025: PLTU Batang Adalah Beban

Lanjutan dari postingan sebelumnya External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

ADRO adalah kerajaan energi yang sudah terlalu besar untuk hidup hanya dari batubara, tapi juga terlalu berat untuk berlari ke arah energi hijau tanpa tersandung investasi sendiri. Di permukaan, ADRO tampak seperti perusahaan tambang yang sukses melakukan diversifikasi, tapi kalau laporan keuangannya dikuliti dalam LK Q3 2025, terlihat jelas bahwa sebagian besar diversifikasi itu belum menghasilkan apa-apa selain beban tambahan. Anak-anak usahanya banyak, joint venture-nya berlapis, namun kontribusi riilnya timpang, ada yang produktif, ada yang sekadar hidup dari suntikan modal, dan ada yang malah menggerogoti laba induk. Upgrade Skill https://cutt.ly/Ve3nZHZf

ADRO tampak seperti ayah yang kaya raya tapi punya banyak anak dengan kepribadian berbeda. Ada yang jadi bintang lapangan, ada yang pekerja keras tanpa pamrih, dan ada yang cuma tahu meminta uang bulanan. Dari deretan itu, joint venture adalah anak paling mahal, dibiayai besar tapi hasilnya tak seberapa.

Investasi ADRO di ventura bersama, yang dicatat dengan metode ekuitas, bernilai 638,06 juta dolar per 30 September 2025. Angka itu turun tipis dari 653,52 juta dolar di akhir 2024. Penurunan kecil ini menipu karena di baliknya tersembunyi masalah besar, penurunan nilai itu bukan karena pelepasan aset, melainkan akibat penurunan laba dari entitas yang seharusnya jadi pilar diversifikasi.

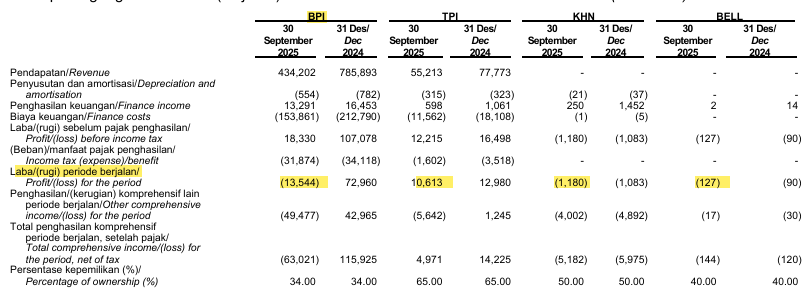

Ambil contoh PT Bhimasena Power Indonesia (BPI) proyek pembangkit listrik tenaga uap di Jawa Tengah. Dulu, proyek ini jadi kebanggaan ADRO karena dianggap simbol peralihan dari batubara mentah ke energi listrik. Tapi sekarang, BPI adalah beban. Di LK Q3 2025, BPI mencatat rugi 13,54 juta dolar, padahal tahun sebelumnya laba mencapai 72,96 juta dolar. Kejatuhan drastis ini disebabkan biaya keuangan yang membengkak sampai 153,86 juta dolar, beban bunga yang cukup untuk menenggelamkan satu kuartal laba ADRO. Nilai investasinya pun turun 4,64% YTD menjadi 440,30 juta dolar, menunjukkan tekanan profitabilitas yang serius. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di sisi lain, PT Tanjung Power Indonesia (TPI) masih mencatat laba 10,61 juta dolar, tapi laba ini turun dari 12,98 juta dolar tahun lalu. Dengan kepemilikan 65%, kontribusinya tetap positif tapi tidak cukup kuat untuk menahan longsoran rugi dari BPI. Akibatnya, total kontribusi JV terhadap laba ADRO anjlok 93,35% YoY, dari 24,83 juta dolar di 9M 2024 menjadi hanya 1,65 juta dolar di 9M 2025. Sebuah kejatuhan yang tidak bisa disebut normal fluktuasi bisnis, ini tanda struktur JV sedang sakit.

Ironinya, ADRO tetap menambah modal ke JV di tengah kinerja buruk ini. Arus kas dari dividen JV turun hampir 50%, dari 12,05 juta dolar menjadi 6,05 juta dolar, tapi pembayaran tambahan investasi justru naik 32,64% menjadi 11,44 juta dolar. Logikanya seperti menyalakan api dengan bensin, modal terus disuntik sementara hasilnya makin kecil. Dalam laporan kas, JV sudah berubah dari mesin penghasil cash flow menjadi sumur tanpa dasar.

Kondisi semakin buruk di sisi Other Comprehensive Income (OCI). Kerugian OCI dari JV membengkak menjadi 22,50 juta dolar, lebih dari tiga kali lipat tahun sebelumnya. Lagi-lagi, penyebab utamanya adalah BPI dengan rugi komprehensif 49,48 juta dolar. Dengan kata lain, bahkan nilai ekuitas ADRO dari investasi ini ikut terkikis. Nilai kertasnya turun, dividennya menyusut, labanya anjlok, dan proyeknya masih butuh dana tambahan. Kalau ini bukan red flag, lalu apa? Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun tidak semua JV bernasib sama. PT Kayan Hydropower Nusantara (KHN), proyek pembangkit listrik tenaga air yang 50% dimiliki ADRO, justru mencatat kenaikan nilai aset 13,72% menjadi 73,34 juta dolar. Tapi sayangnya, KHN masih rugi 1,18 juta dolar dan masih dalam fase pembangunan. Jadi KHN adalah anak yang masih sekolah, biaya tinggi, belum bisa menghasilkan, tapi mungkin nanti bisa jadi harapan keluarga.

Kalau disusun dalam hierarki fungsional, BPI jelas menjadi beban, TPI masih berguna, dan KHN beban pembangunan yang bisa jadi prospek masa depan. Polanya mirip dengan drama internal perusahaan besar yang sedang berubah arah, anak tua yang dulu diandalkan kini membuat lubang di neraca, anak muda yang baru tumbuh belum bisa menyetor laba, sementara ADRO harus terus jadi ATM untuk semua.

Yang menarik, meskipun manajemen berulang kali menyatakan tidak ada penurunan nilai (impairment) permanen pada investasi ini, alasan mereka tampak defensif. Dengan laba JV yang anjlok 93%, dividen turun 50%, dan arus kas negatif, sulit untuk percaya bahwa nilai wajar investasi masih setinggi yang tercatat. Klaim tidak ada indikasi penurunan nilai dalam laporan keuangan lebih terdengar seperti mantra penghiburan daripada analisis objektif. Upgrade Skill https://cutt.ly/Ve3nZHZf

Jika ditarik garis besar, strategi diversifikasi ADRO memang terlihat megah di atas kertas, masuk ke energi listrik, infrastruktur, dan energi terbarukan. Tapi secara finansial, 2025 membuktikan bahwa diversifikasi tidak otomatis berarti profitabilitas. Proyek-proyek JV yang dimaksudkan sebagai mesin stabilisasi justru sedang menjadi sumber volatilitas terbesar. Diversifikasi tanpa arus kas positif bukanlah kekuatan, melainkan beban terselubung.

Bagi investor, sinyalnya jelas, sumber kekuatan ADRO tetap berasal dari anak-anak tua yang sudah matang, $ADMR dan SIS, yang menghasilkan kas nyata dari tambang dan jasa pertambangan. Sementara itu, proyek-proyek JV seperti BPI dan KHN masih butuh waktu panjang dan modal besar sebelum bisa memberi imbal hasil.

ADRO sedang berada di titik kritis antara ambisi dan realitas. Di satu sisi ingin jadi pemain energi besar, di sisi lain masih menggantungkan hidup pada batubara yang kini justru menopang keuangan semua proyek diversifikasi. LK Q3 2025 tidak hanya memperlihatkan laporan keuangan, tapi juga memperlihatkan wajah sebenarnya dari transformasi ADRO, glamor di presentasi tapi berat di neraca.

Kalau manajemen tak hati-hati, diversifikasi energi bisa berubah jadi diversifikasi rugi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2