$ADRO vs $KKGI LK Q3 2025: Katanya Jual Coal Pakai Dollar, Kok Malah Rugi Kurs?

Lanjutan postingan di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kalau dibandingkan secara head to head, kinerja laba PT Resource Alam Indonesia Tbk atau KKGI memang anjlok jauh lebih parah dibandingkan PT AlamTri Resources Indonesia Tbk atau ADRO dalam LK Q3 2025. Penurunan laba bersih KKGI mencapai 97,3%, sementara ADRO hanya turun sekitar 34,9% jika kita menghitung dari laba operasi berkelanjutan, karena laba ADRO tahun lalu sempat melonjak akibat penjualan bisnis batubara termal pada Desember 2024. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi pendapatan, penurunan KKGI jauh lebih curam. Total pendapatan perusahaan ini turun 57,3% dari 257 juta dolar menjadi hanya 109,6 juta dolar. Sedangkan ADRO pendapatannya turun lebih ringan, sekitar 13% dari 1,55 miliar dolar menjadi 1,35 miliar dolar. Akibat penurunan pendapatan yang dalam, laba kotor KKGI juga ikut hancur, merosot hampir 80% dari 85,15 juta dolar menjadi hanya 17,39 juta dolar. Sebaliknya, ADRO masih bisa mempertahankan laba kotor sebesar 463,52 juta dolar, hanya turun 31% dari 673,49 juta dolar tahun lalu. Secara bersih, laba ADRO turun dari 462,82 juta dolar menjadi 301,59 juta dolar, sedangkan KKGI nyaris kehilangan seluruh laba, dari 37,92 juta dolar menjadi cuma 1,03 juta dolar.

Perbedaan utama yang membuat KKGI ambruk lebih dalam ada di struktur pendapatannya. Bisnis KKGI sepenuhnya bergantung pada satu sumber, yaitu batubara. Sementara ADRO punya penopang lain seperti jasa pertambangan, yang pendapatannya hampir stabil di kisaran 640 juta dolar. Jadi meskipun harga batubara jatuh, bisnis jasa pertambangan ADRO tetap menghasilkan arus kas dan menahan penurunan total revenue agar tidak separah KKGI. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masalah berikutnya ada di margin. KKGI mencatat erosi margin kotor yang luar biasa tajam. COGS atau beban pokok pendapatan hanya turun 46%, padahal penjualan anjlok 57%. Ini berarti biaya produksi mereka tidak bisa disesuaikan dengan cepat, kemungkinan karena komponen biaya tetap terlalu besar atau karena kontrak dengan pihak ketiga tidak fleksibel. Sementara ADRO punya struktur biaya yang lebih efisien dan fleksibel, sehingga meskipun pendapatan turun, margin kotornya hanya turun dari 43,5% menjadi 34,4%, masih jauh lebih sehat dibanding margin KKGI yang jeblok ke 15,9%.

Selain itu, KKGI juga sangat bergantung pada ekspor yang tahun ini benar-benar jatuh. Penjualan ekspor KKGI merosot dari 169,7 juta dolar menjadi hanya 54,8 juta dolar. Pasar utama mereka di Asia Timur juga melemah tajam, penjualan ke China anjlok lebih dari 77% dari 78,6 juta dolar jadi 17,9 juta dolar, sementara ke Korea Selatan yang sebelumnya 24,3 juta dolar sekarang nihil sama sekali. Lebih parah lagi, satu pelanggan besar bernama World Resources Private Ltd menyumbang lebih dari setengah total penjualan, sekitar 50,6%. Jadi begitu pasar ekspor lesu dan pelanggan utama menahan pembelian, otomatis seluruh kinerja KKGI ikut tumbang.

ADRO di sisi lain justru mendapatkan keuntungan dari tingginya transaksi dengan pihak berelasi. Sekitar 73,9% pendapatan ADRO berasal dari entitas dalam grup sendiri, seperti AI dan AIS. Walaupun ini bisa jadi risiko konsentrasi, dalam kondisi pasar yang sulit justru memberi stabilitas harga dan volume karena transaksi antar perusahaan grup biasanya berbasis kontrak jangka panjang, bukan pasar spot yang fluktuatif. Upgrade Skill https://cutt.ly/Ve3nZHZf

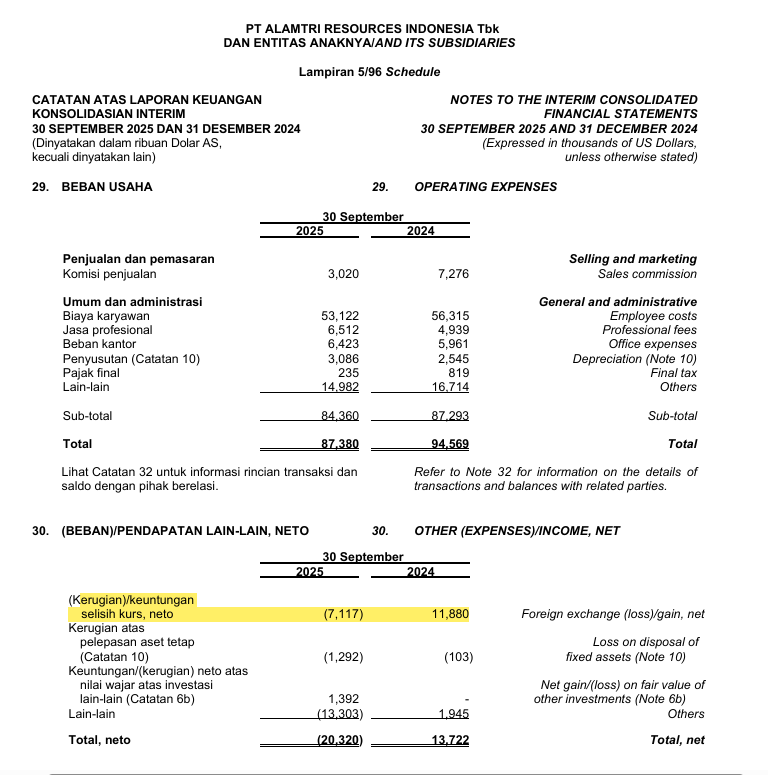

Faktor non-operasional juga memperlebar jurang perbedaan antara keduanya. KKGI mencatat rugi selisih kurs sebesar 1,67 juta dolar akibat depresiasi rupiah dari Rp16.162 ke Rp16.680 per dolar, sementara ADRO rugi kurs 7,1 juta dolar, tetapi efeknya relatif kecil terhadap laba totalnya yang besar. KKGI juga sempat mencatat impairment besar di 2024, namun ironisnya meski di 2025 impairment menurun, laba justru lebih jeblok karena yang rusak bukan akuntansi, melainkan bisnis intinya.

KKGI terpukul habis karena tiga hal besar, yaitu kontraksi pendapatan inti yang ekstrem di sektor batubara, struktur biaya yang kaku, dan ketergantungan tinggi pada pasar ekspor serta pelanggan tunggal. Sebaliknya, ADRO masih bisa bertahan karena punya diversifikasi bisnis dan dukungan transaksi internal yang menjaga kestabilan volume serta harga. Dengan kata lain, ADRO jatuh karena siklus, tapi KKGI jatuh karena sistemik.

Saya sebenarnya agak heran sama KKGI dan ADRO ini. Dua-duanya sama-sama jual batubara pakai dolar, tapi kok malah rugi kurs di LK Q3 2025. Logikanya, perusahaan yang ekspor dalam dolar justru harusnya diuntungkan saat rupiah melemah, karena hasil penjualannya yang dikonversi ke rupiah jadi lebih tinggi. Tapi di laporan keuangan, dua raksasa ini malah mencatat rugi kurs yang lumayan besar. Nah, biar tidak asal menebak, mari kita bongkar pelan-pelan kenapa ini bisa terjadi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Fenomena ini sebenarnya bukan hal aneh di dunia komoditas. Banyak perusahaan tambang Indonesia yang pendapatannya memang dalam dolar, tapi secara akuntansi tetap bisa rugi kurs. Alasannya karena kerugian kurs tidak selalu muncul dari penjualan, melainkan dari aset dan utang moneter yang dicatat dalam mata uang berbeda dengan mata uang fungsional perusahaan. Misalnya, ADRO berfungsi dalam dolar tapi masih menyimpan banyak kas, piutang, atau investasi dalam rupiah, sementara KKGI justru sebaliknya, berfungsi dalam rupiah tapi punya kewajiban dalam dolar.

Untuk ADRO, mata uang fungsionalnya dolar AS, tapi per 30 September 2025 mereka punya eksposur besar terhadap aset dalam rupiah. Nilainya sekitar 551,57 juta dolar ekuivalen. Aset rupiah ini terdiri dari kas sekitar 149,52 juta dolar, piutang 293,99 juta dolar, dan investasi lain-lain 570,34 juta dolar, dikurangi utang usaha dalam rupiah sekitar 206,01 juta dolar. Saat rupiah melemah dari Rp16.129 per dolar di akhir 2024 menjadi Rp16.667 per dolar pada September 2025, nilai aset rupiah itu otomatis turun ketika dikonversi ke dolar. Akibatnya, secara akuntansi ADRO mencatat rugi kurs sekitar 7,12 juta dolar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Padahal, kalau dilihat dari operasionalnya, pendapatan ADRO tetap kuat dalam dolar. Tapi karena aset dalam rupiah lebih besar dari kewajibannya dalam rupiah, depresiasi mata uang domestik malah merugikan. ADRO juga mengungkapkan sensitivitasnya cukup besar, yaitu jika rupiah melemah 10%, laba setelah pajak bisa turun sekitar 34,81 juta dolar, dan kalau menguat 10%, laba bisa naik sekitar 42,55 juta dolar. Jadi jelas bahwa eksposur rupiah mereka masih sangat besar.

Sebaliknya, KKGI justru punya kasus terbalik. Mata uang fungsional mereka rupiah, tapi banyak transaksi dan kewajiban yang menggunakan dolar AS. Ketika rupiah melemah dari Rp16.162 menjadi Rp16.680 per dolar, beban utang atau liabilitas dalam dolar otomatis naik ketika dihitung dalam rupiah. Inilah yang membuat KKGI mencatat rugi kurs sebesar 1,67 juta dolar di laba rugi. Selain itu, KKGI juga mengalami rugi translasi sebesar 2,65 juta dolar di penghasilan komprehensif lain, karena laporan keuangan entitas berfungsi rupiah harus dijabarkan ulang ke mata uang penyajian grup yaitu dolar AS.

Hal yang menarik, KKGI sebenarnya menerima pembayaran ekspor dalam dolar juga. Piutang usahanya per akhir September 2025 sebagian dalam dolar sekitar 4,57 juta dolar dan sisanya dalam rupiah 9,74 juta dolar. Secara teori, kalau punya piutang dolar dan rupiah melemah, harusnya ada keuntungan kurs karena nilai dolar lebih tinggi. Tapi faktanya malah rugi. Ini berarti posisi netonya justru lebih banyak utang dolar dibanding aset dolar. Dengan kata lain, liabilitas dolar lebih besar dari piutang dolar, jadi depresiasi rupiah membuat nilai utangnya naik dalam pembukuan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Meskipun sama-sama jual batubara pakai dolar, rugi kurs ADRO dan KKGI berasal dari arah yang berbeda. ADRO rugi karena punya terlalu banyak aset dalam rupiah sementara fungsionalnya dolar, sedangkan KKGI rugi karena punya terlalu banyak utang dalam dolar sementara fungsionalnya rupiah. Jadi ketika rupiah melemah, ADRO kehilangan nilai aset rupiah yang mereka pegang, dan KKGI justru harus mencatat beban tambahan karena utang dolarnya jadi lebih mahal. Dua-duanya kena efek depresiasi, tapi lewat sisi neraca yang berbeda.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2