$UCID LK Q3 2025: Apa yang Bisa Diharapkan dari Perusahaan Dengan Laporan Keuangan yang Buruk?

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Di postingan sebelumnya saya sudah bahas kalau LK Q3 2025 UCID adalah LK terburuk perusahaan ini sejak pertama kali IPO di 2019 dengan dibantu Underwriter DH, LG, YP, GR. Para underwriter ini bantu UCID IPO di harga 1.500 Rupiah pada 20 Desember 2019. Dan sekarang di 30 Oktober 2025, harga sahamnya tinggal 434 Rupiah. Nyungsep berapa persen itu? Upgrade Skill https://cutt.ly/Ve3nZHZf

Saya pernah bilang bahwa bandar dan laporan keuangan itu adalah dua fakta yang hidup di dunia berbeda. Selama bandarnya strong, sejelek apa pun laporan keuangan, maka saham tersebut bisa tetap digoreng. Dan sebagus apa pun laporan keuangan, kalau bandarnya kere bin miskin, maka saham tersebut bisa tetap nyungsep. Jadi apa gunanya analisis laporan keuangan? Ya itu, kita sebagai investor ritel tidak punya kenalan bandar atau informasi celana dalam, eh maksudnya informasi orang dalam atau insider, sehingga terpaksa kita baca laporan keuangan untuk membuat hati bisa tenang ketika lagi nyangkut. Masalah buat UCID adalah laporan keuangannya jelek dan bandarnya juga kere bin miskin, sehingga ini kombinasi yang sangat fatal bagi investor nyangkut. Harapan investor nyangkut hanya tinggal berdoa, berdoa, dan berdoa agar nyangkutnya tidak abadi hingga akhir zaman.

Berdasarkan analisis historis terhadap laporan keuangan UCID hingga September 2025, kesimpulan bahwa produk UCID tidak laku di pasaran bukan sekadar asumsi, tapi fakta yang didukung kuat oleh data finansial. Penurunan pendapatan, promosi yang makin gila-gilaan tapi tidak efektif, serta anjloknya margin dan kenaikan stok yang tidak terserap pasar, semuanya menunjukkan satu hal yakni produk mereka sedang kehilangan daya tarik di mata konsumen. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bukti pertama datang dari pendapatan neto yang ambruk 10,9% dari 7,13 triliun Rupiah pada 9M 2024 menjadi 6,35 triliun Rupiah di 9M 2025. Segmen utama, yaitu diapers atau popok yang selama ini menjadi mesin uang UCID, mengalami penurunan volume paling parah di Q2 2025, bahkan YoY lebih dari 20%. Penjualan ekspor juga anjlok 17,8% dari 648,66 miliar menjadi 533,37 miliar, dan total ekspor turun dari 661,99 miliar ke 544,86 miliar. Artinya bukan cuma pasar lokal yang lesu, tapi pasar luar negeri pun ikut minggir. Produk UCID jelas makin sulit bersaing di level harga jual normal, entah karena kalah merek, kalah promosi, atau karena masyarakat sudah beralih ke brand lain yang lebih murah.

Masuk ke bukti kedua, beban promosi justru melonjak saat penjualan turun. Total beban penjualan naik dari 888,53 miliar di 9M 2024 menjadi 943,38 miliar di 9M 2025, dan yang paling parah kenaikan biaya promosi yang melompat dari 211,28 miliar jadi 283,41 miliar, atau naik sekitar 34%. Dengan kata lain, UCID sudah bakar uang untuk promosi tapi hasilnya nihil. Kalau strategi ini efektif, mestinya pendapatan naik, bukan malah turun. Fakta ini membuktikan promosi mereka tidak lagi menarik konsumen. Diskon yang diberikan besar, tapi volume penjualan tetap jeblok, berarti brand sudah tidak sekuat dulu dan konsumen mulai cuek.

Bukti ketiga datang dari profitabilitas inti yang rontok total. Laba bruto anjlok dari 1,41 triliun jadi 1,08 triliun, dan margin kotor turun tajam dari 19,8% menjadi 17%. Penurunan margin ini sangat dalam untuk industri consumer goods. Dan lebih parah lagi, UCID yang dulu masih bisa cetak laba operasi 293 miliar di 9M 2024, kini harus menelan rugi operasi sebesar 61 miliar di 9M 2025. Artinya bisnis inti sudah tidak bisa menghasilkan keuntungan dari operasional normalnya. Produk boleh masih terjual, tapi dijual rugi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bukti keempat memperkuat semua sinyal itu, yaitu penurunan kualitas piutang dan lonjakan persediaan. UCID mencatat penghapusan piutang usaha sebesar 123,86 miliar di 9M 2025, melonjak drastis dari cuma 56 juta di 2024. Ini bukan angka kecil, dan artinya banyak pelanggan atau distributor yang gagal bayar. Biasanya ini terjadi karena barang yang mereka ambil dari UCID tidak laku di toko, sehingga mereka kehabisan kas untuk membayar. Di sisi lain, persediaan melonjak 28,49% QoQ di Q2 2025 dari 913,66 miliar menjadi 1,17 triliun. Provisi penurunan nilai persediaan juga naik, yang menunjukkan banyak stok menumpuk di gudang dan mulai berisiko kadaluwarsa atau usang.

Keempat bukti ini membentuk pola yang jelas. Produk UCID sedang kehilangan permintaan pasar, strategi promosi tidak berhasil, marjin makin terkikis, dan barang menumpuk di gudang serta piutang macet di pelanggan. Semua ini adalah kombinasi klasik dari perusahaan consumer goods yang produknya mulai tidak kompetitif. Jadi ketika laporan keuangan ambruk dan bandarnya juga sudah kehabisan bensin, jelas sudah bahwa UCID sedang dalam masa paling berat sejak IPO. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lalu apa dong yang bisa diharapkan investor UCID nyangkut dengan laporan keuangan yang seburuk ini? Haruskah menangis? Haruskah tertawa? Atau langsung daftar ke RS Grogol biar dapat terapi keuangan bersama investor lain yang nasibnya sama?

Harga saham UCID di 434 per 30 Oktober 2025 sudah memantulkan realita pahit bahwa pasar tidak percaya lagi dengan kemampuan perusahaan untuk memulihkan diri dalam waktu dekat. Angka ini mencerminkan valuasi yang benar-benar remuk jika dibandingkan dengan masa jayanya saat IPO di 1.500 pada akhir 2019. Bayangkan, turun lebih dari 70% dalam enam tahun dan disertai kinerja keuangan yang makin parah setiap kuartal.

Secara fundamental, UCID sedang menghadapi fase kritis. Perusahaan yang dulu bisa mencetak laba bersih 233,75 miliar Rupiah pada 9M 2024 kini malah mencatat rugi bersih 95,88 miliar pada 9M 2025. Margin kotor ikut tertekan karena kenaikan beban promosi yang membabi buta. Beban usaha yang dulu masih bisa dijaga kini berbalik menyeret perusahaan ke rugi usaha 61,13 miliar. Yang lebih menyakitkan, meskipun rugi sebelum pajak 57,16 miliar, UCID tetap harus bayar pajak 38,72 miliar akibat banyaknya beban yang tidak boleh dikurangkan secara fiskal. Ini ibarat orang lagi sakit tapi tetap ditagih premi asuransi.

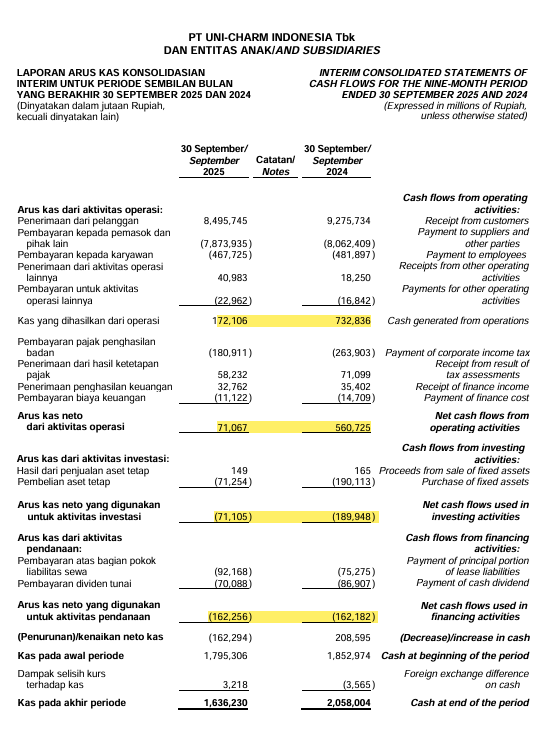

Kondisi kas juga bikin investor ngos-ngosan. Arus kas operasi cuma 71,07 miliar pada 9M 2025, ambruk dari 560,73 miliar setahun sebelumnya. Bahkan di Q3 saja terjadi arus kas keluar 99,09 miliar. Artinya bisnis UCID tidak lagi menghasilkan uang dari kegiatan operasionalnya, malah membakar kas. Ditambah lagi penghapusan piutang usaha mencapai 123,86 miliar, artinya barang yang sudah dijual banyak yang belum atau bahkan tidak dibayar pelanggan. Persediaan menumpuk di gudang dan nilainya naik signifikan, sementara provisi penurunan nilai persediaan meningkat ke 11,57 miliar. Gambaran sederhananya, barang tidak laku, uang tidak masuk, tapi biaya tetap jalan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dengan kondisi segitu parah, valuasi UCID di pasar kelihatan murah tapi bukan murah yang sehat. Nilai ekuitas per akhir September 2025 sebesar 5,70 Triliun dengan jumlah saham beredar 4,16 miliar menghasilkan nilai buku 1.371 Rupiah per saham. Tapi harga di pasar cuma 434. Itu berarti sahamnya dijual dengan diskon sekitar 68%. Rasio P B 0,316 kali tampak seperti harga obral, padahal bisa jadi pasar sedang menghitung skenario lebih buruk di depan, seperti penyusutan aset karena rugi terus menerus dan potensi koreksi besar jika pajak dan litigasi belum selesai. Rasio P E bahkan tidak bisa dihitung karena laba per saham negatif 23 Rupiah.

Beban risiko makin berat karena UCID juga terseret urusan pajak yang belum tuntas. Untuk tahun fiskal 2017, pengadilan pajak sudah memutuskan ada kurang bayar 186 miliar yang sedang diajukan peninjauan kembali ke Mahkamah Agung. Lalu untuk tahun 2022, UCID masih banding atas PPh badan 42 miliar dan PPN 107 miliar. Kalau hasil akhirnya tidak memihak, perusahaan harus siapkan kas besar untuk bayar semua itu, padahal kasnya saja sedang tipis.

Tambahkan lagi risiko nilai tukar yang menghantui. Posisi liabilitas moneter neto dalam mata uang asing sekitar 52 miliar, dan kalau Rupiah melemah 10%, laba setelah pajak bisa terkoreksi 4,1 miliar. Karena UCID tergantung pada bahan baku impor, pelemahan Rupiah otomatis bikin biaya produksi naik dan menekan margin lebih jauh. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dengan semua kenyataan itu, fokus UCID seharusnya bukan lagi mengejar pertumbuhan, tapi bertahan hidup. Prioritasnya menghentikan kerugian operasional dan mengembalikan arus kas operasi agar positif lagi di Q4. Lalu, memangkas habis beban promosi dan memperbaiki manajemen piutang yang selama ini jadi batu sandungan.

Kalau manajemen bisa mengembalikan profit operasional, menurunkan utang, dan menyehatkan kas, maka valuasi rendah di 0,316 kali nilai buku bisa jadi peluang. Tapi kalau tidak, nilai buku itu akan terus menyusut dan harga 434 justru masih terlalu mahal untuk perusahaan yang kehilangan arah.

Jadi haruskah investor UCID menangis, tertawa, atau masuk RS Grogol? Jawabannya tergantung seberapa kuat mentalnya menahan rugi. Karena sejauh ini, satu-satunya sinyal positif dari UCID adalah fakta bahwa harga sahamnya belum nol.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU