$INDO Q1 2025: Investor Saham + Kos

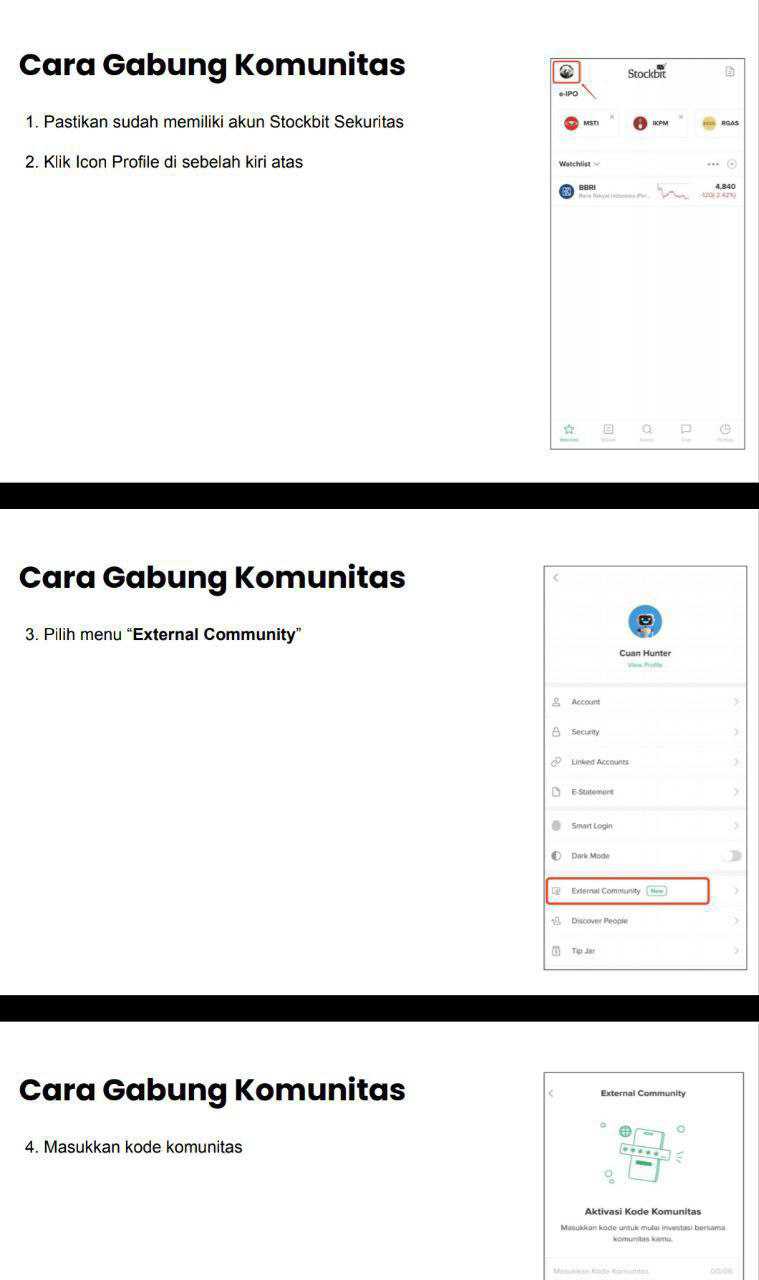

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Royalindo Investa Wijaya Tbk (INDO) adalah perusahaan kecil yang pada dasarnya memposisikan diri sebagai pengelola kos-kosan premium di Jakarta, dengan tambahan portofolio aset sewa ritel dan kantin, serta aktivitas investasi keuangan yang makin mendominasi struktur asetnya. Perusahaan ini didirikan pada 2013 dan kini dikuasai oleh keluarga Soemedi melalui kepemilikan langsung perorangan, yaitu Leslie Soemedi (32,18%), Herman dan Ibrahim masing-masing 14,95%, Ko Sugiarto 13,10%, dan Nevin 12,52%. Sisanya adalah pemegang saham publik. Sejak menjual Bank Royal ke $BBCA, perusahaan ini menata ulang fokus bisnisnya, bukan menjadi developer agresif, tapi menjaga aset, mengelola properti, dan menempatkan dana idle ke instrumen keuangan seperti deposito, obligasi, dan saham blue-chip. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis utama INDO tetap berkutat di properti, dengan sumber pendapatan berasal dari kos-kosan, sewa tanah dan bangunan, serta kantin. Anak usaha seperti SPJ dan SBN mengelola properti-properti tersebut, sebagian dalam bentuk rumah kos seperti Puri Cempaka dan sebagian lahan BOT di Setiabudi dan Kebayoran. Pendapatan utama berasal dari penyewa individu dan penyewa ritel seperti PT Bintang Gunawarman Terbaik dan PT Sookdal Food Indonesia yang menyewa melalui skema revenue sharing 6%-10% dari omzet atau nilai minimum tetap. Tidak ada pendapatan dari jasa hotel konvensional, makanan dan minuman, ruang rapat, ataupun acara, struktur bisnisnya murni sewa properti pasif. Di sisi vendor, INDO sangat ramping, tidak tergantung pada supplier besar, tidak ada piutang signifikan, dan nyaris tak ada risiko piutang macet karena semua tenant bayar di muka.

Namun struktur neracanya lebih mencerminkan gaya manajemen aset daripada operator hotel. Dari total aset Rp1,07 triliun per Juni 2025, sebanyak 64% di antaranya berupa aset non-core yang tidak berasal dari bisnis utama. Ini mencakup deposito berjangka Rp120,8 miliar, obligasi dan sukuk USD (seri INDON dan INDOIS) sebesar Rp225,9 miliar, portofolio saham publik Rp32,7 miliar, serta properti investasi Rp302,9 miliar. Seluruh portofolio ini berada di aset lancar dan tidak lancar, serta tercatat dalam LK dengan nilai wajar yang tidak terlalu jauh dari biaya perolehan. Tidak ditemukan investasi di reksa dana, derivatif, aset kripto, maupun structured product, menandakan profil risiko manajemen relatif konservatif. Pendapatan dari investasi juga dilaporkan secara eksplisit dalam akun penghasilan usaha lain-lain sebesar Rp3,99 miliar, yang mayoritas berasal dari bunga deposito dan keuntungan selisih kurs. Saham dan obligasi belum menghasilkan dividen maupun gain mark-to-market, sehingga kontribusinya ke laba bersih masih nol. Upgrade skill https://cutt.ly/ge3LaGFx

Revenue konsolidasian kuartal II 2025 sebesar Rp6,49 miliar, naik 25% yoy. Komposisinya 69% dari kos-kosan, 30% dari sewa tanah dan bangunan, dan 1% dari sewa kantin. Semua pendapatan ini bersifat recurring dan tidak ada yang berasal dari divestasi aset, penjualan properti, ataupun revaluasi. Namun laba bersih sebesar Rp5,27 miliar ternyata 76% berasal dari penghasilan non-operasional, sehingga laba usaha murni dari operasional hanya berkisar Rp1,3 miliar. Ini menjelaskan mengapa marjin laba bersih terlihat tinggi, sebesar 81%, padahal kualitasnya rendah. Laba naik bukan karena bisnis inti tumbuh, melainkan karena efek bunga deposito dan selisih kurs. Arus kas dari aktivitas operasi memang tercatat positif Rp2,59 miliar, tapi tanpa bunga deposito maka core CFO justru negatif Rp301 juta, menandakan bahwa bisnis operasionalnya belum menghasilkan kas bersih yang sehat.

Dari sisi belanja modal, perusahaan mengeluarkan Rp42,1 miliar untuk pembangunan properti dan uang muka pembelian aset tetap. Semua pembiayaan ini tidak berasal dari utang karena total liabilitas hanya Rp4,76 miliar dan utang berbunga hampir nol. Belanja tersebut sepenuhnya ditutup oleh kas yang diambil dari hasil exercise waran dan setoran modal pemegang saham non-pengendali senilai Rp20,1 miliar. Kas akhir masih tersisa Rp231,6 miliar, dan net gearing negatif menandakan profil keuangan sangat konservatif. Tapi perlu dicatat bahwa sebagian dana ini termasuk deposito sengketa senilai Rp6,6 miliar yang belum bisa dicairkan karena terkait proses hukum. Di sisi lain, piutang dari hasil divestasi anak senilai Rp12,4 miliar juga sudah di-impair Rp6,8 miliar, menandakan bahwa tidak semua klaim piutang bisa terealisasi.

Portofolio investasinya memberi hasil campuran. Deposito menghasilkan Rp2,89 miliar selama 6 bulan pertama 2025, setara yield tahunan sekitar 4,78%, masih masuk akal dibanding BI Rate saat itu 6,25%. Properti investasi menghasilkan sewa sekitar Rp1,98 miliar, atau rental yield sekitar 7,2% per tahun. Obligasi dan saham belum menghasilkan dividen, gain realisasi, atau mark-to-market. Jadi kontribusi total dari investasi selama semester I 2025 hanya Rp3,99 miliar, yang seluruhnya berasal dari bunga dan selisih kurs. Tidak ada kontribusi dari revaluasi aset atau pelepasan investasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita susun peringkat kontribusi terhadap kinerja, maka dari sisi revenue, posisi pertama ditempati kos, kedua sewa tanah dan bangunan, ketiga kantin. Dari sisi laba bersih, posisi pertama justru bunga deposito, kedua gain kurs, ketiga laba operasional. Dari sisi cashflow, urutannya juga sama, bunga deposito, setoran pemegang saham, lalu operasional. Aset didominasi properti investasi, lalu obligasi, kas, dan baru kemudian aset operasional.

Sayangnya, laporan ini juga menyimpan beberapa mismatch. Pertama, revenue tumbuh tapi laba inti stagnan. Kedua, laba bersih naik tapi CFO core masih minus. Ketiga, ROI dari portofolio investasi tidak maksimal, saham dan obligasi belum kasih hasil meski nilainya signifikan. Keempat, kontribusi terbesar terhadap laba bukan berasal dari usaha utama tapi dari bunga deposito. Kelima, properti investasi nilainya naik tapi revenue sewanya masih kecil. Keenam, tidak ada leverage yang bisa mempercepat pertumbuhan, semua bergantung pada kas. Ketujuh, ada aset bermasalah seperti joint-deposit sengketa dan piutang gagal bayar yang menggerus kualitas ekuitas.

Dari sisi valuasi, harga 206 rupiah mencerminkan kapitalisasi Rp923 miliar. Dengan ekuitas Rp1,06 triliun, maka PBV sekitar 0,87x, yang terlihat murah. Tapi jika EPS kuartalan hanya 1,19 rupiah, maka annualised EPS sekitar 4,76 rupiah, menghasilkan PER sekitar 43x, sangat mahal jika melihat kualitas laba yang rendah dan tidak konsisten. Satu-satunya alasan untuk membeli saham ini adalah jika kamu percaya bahwa proyek baru seperti kos-kosan Setiabudi dan properti BOT PJ Mansion bisa disewakan segera dengan okupansi tinggi dan yield menarik. Kalau ini terjadi, core operating profit bisa naik menjadi Rp3-4 miliar per kuartal, PER bisa turun ke 20-25x, dan valuasi pasar bisa naik ke PBV 1,2-1,3x alias 275-300 rupiah. Tapi kalau proyek molor, okupansi jeblok, atau BI Rate turun, maka kontribusi bunga akan hilang lebih dulu dan laba bisa amblas. Dalam skenario pesimis, PBV bisa terkoreksi ke 0,6x alias 150 rupiah, dan itu adalah value trap dalam bentuk klasik.

INDO lebih cocok disebut kos, bukan hotel, bukan developer, dan belum cukup kuat jadi REIT. Saat ini posisinya masih setengah investor, setengah landlord. Sisi positifnya, kas besar, utang nyaris nol, properti strategis, recurring income ada. Tapi sisi negatifnya, core business kecil, profit sangat tergantung bunga, dan growth lambat. INDO akan menarik kalau kamu cari aset yang murah secara buku dan sabar menunggu proyeknya menghasilkan. Tapi kalau kamu cari pertumbuhan laba atau dividen rutin dari bisnis inti, ini bukan tempatnya. INDO bukan tempat yang salah, tapi jelas belum jadi tujuan. Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$MBMA

1/7