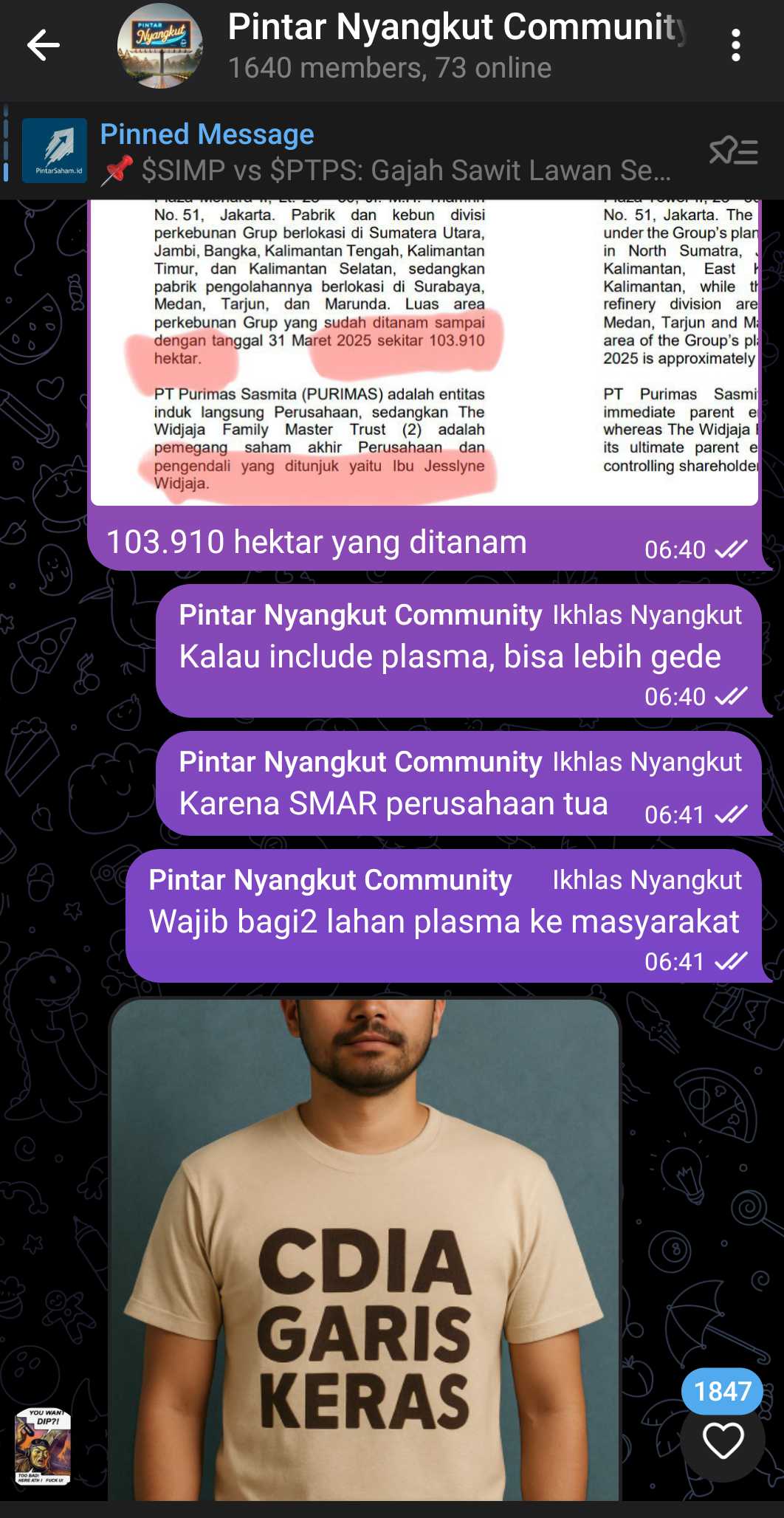

$SMAR Sawit Tua

Diskusi hari ini tentang CPO di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Sinar Mas Agro Resources and Technology Tbk (SMAR) adalah salah satu emiten sawit dengan rantai bisnis paling terintegrasi di Indonesia, dan merupakan bagian dari konglomerasi Grup Sinar Mas. Sejak awal berdiri, SMAR tidak sekadar bermain di hulu seperti kebanyakan planter, tapi juga membangun kekuatan di hilir dan distribusi. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnisnya mencakup seluruh rantai nilai sawit, mulai dari pembibitan dan perkebunan kelapa sawit, pabrik pengolahan CPO dan PKO, refinery dan fraksinasi, pabrik margarin dan shortening, produksi biodiesel, hingga distribusi produk konsumen domestik melalui PT Ivo Mas Tunggal dan ekspor global lewat Golden Agri-International Ltd yang merupakan afiliasi dari induknya Golden Agri-Resources. Dari sini saja, terlihat bahwa SMAR adalah pemain besar, punya kontrol terhadap rantai nilai dari sawit mentah sampai produk siap konsumsi. Namun apakah model yang panjang ini efisien dan menguntungkan?

Segmen usaha SMAR terbagi menjadi tiga, yaitu Integrated Food and Trading (90% revenue), Plantation (8%), dan Others (2%). Artinya, porsi terbesar justru datang dari produk hilir seperti minyak goreng, margarin, shortening, dan biodiesel, bukan dari penjualan CPO mentah. Di atas kertas ini bagus karena memberi diversifikasi, tapi sayangnya, margin usaha dari segmen hilir sangat tipis.

Laporan 31 Maret 2025 menunjukkan bahwa penjualan bersih mencapai Rp21,16 triliun, naik 18% dari tahun lalu. Namun gross profit hanya Rp2,07 triliun (GPM 9,8%), operating profit Rp462 miliar (OPM 2,2%), dan net income anjlok jadi Rp134 miliar (NPM 0,6%) turun 25% dari Rp178 miliar tahun lalu. Dengan net margin setipis ini, satu sentuhan rugi kurs atau kenaikan bea ekspor saja langsung bikin laba bersih rontok. Padahal, biaya ekspor (levy dan bea keluar) per kuartal bisa mencapai Rp648 miliar. Ini artinya 3 kali lipat dari laba bersih. Satu-satunya cara SMAR bisa bertahan adalah dengan volume masif dan pengendalian biaya yang super ketat. Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi operasional kebun, kinerja produksi FFB di kuartal I 2025 terbilang lumayan. Total FFB dari kebun inti 387,9 ribu ton, naik 2% dibanding kuartal sama tahun lalu. Dengan luas tanaman menghasilkan (TM) sebesar 95,6 ribu hektar, yield FFB per hektar per kuartal sekitar 4,1 ton, setara 16,3 ton per hektar per tahun. Apakah ini sudah standar rata-rata industri sawit Indonesia? Yang punya lahan sawit sendiri bisa hitung, 1 hektar sawit bisa hasilkan TBS berapa ton per bulan vs 3 bulan vs 1 tahun?

Sayangnya, tidak ada data eksplisit untuk volume produksi CPO atau PKO di laporan triwulanan ini. Hanya disebutkan bahwa lebih dari 90% berasal dari kebun inti. Tidak dijelaskan juga ASP (harga jual rata-rata) maupun konversi TBS ke CPO (extraction rate), sehingga kita tidak bisa analisis efisiensi pabrik secara spesifik. Tapi karena GPM-nya hanya 9,8%, ada indikasi bahwa efisiensi atau harga jual belum optimal. Sementara capex masih tergolong ringan, Rp724 miliar per kuartal atau sekitar Rp7,6 juta per ha, yang cukup konservatif untuk ukuran perusahaan dengan kapasitas produksi dan hilir sebesar SMAR. Upgrade skill https://cutt.ly/Ve3nZHZf

Masuk ke arus kas dan kebutuhan pendanaan, kita mulai melihat potensi tekanan. Arus kas operasi (CFO) 3 bulan pertama 2025 sebesar Rp643 miliar, turun 32% dari Rp950 miliar tahun sebelumnya. Padahal, total kebutuhan cash untuk capex, pembayaran bunga, dan dividen lebih besar dari itu. Belanja modal saja Rp724 miliar, belum termasuk beban bunga Rp301 miliar. Artinya secara teknis SMAR menghasilkan Free Cash Flow negatif, dan untuk menutup kekurangan ini, perusahaan menambah utang jangka pendek senilai Rp937 miliar.

Total utang berbunga per Maret 2025 mencapai Rp19,44 triliun, sementara kas hanya Rp1,36 triliun. Net debt mencapai Rp18,08 triliun. Jika EBITDA disetahunkan berdasarkan kuartal pertama, maka Net Debt to EBITDA mencapai 5,6 kali, yang tergolong tinggi dan membuat struktur permodalan rentan jika pendapatan terganggu sedikit saja. Untuk perusahaan sawit yang ideal, angka ini seharusnya tidak lebih dari 3 kali.

Kualitas laba juga perlu dicermati. Laba bersih SMAR turun 25% YoY padahal laba usaha justru naik 27%. Selisih ini berasal dari kerugian selisih kurs Rp273 miliar akibat depresiasi rupiah terhadap USD. Sekitar 45% dari utang SMAR dalam mata uang asing, sehingga fluktuasi kurs sangat mempengaruhi bottom-line. Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi lain, beban bunga terus naik karena bunga acuan masih tinggi. Tanpa adanya item non-recurring seperti gain revaluasi atau pendapatan luar biasa, laba bersih sangat tertekan dan tidak menunjukkan fleksibilitas. Belum lagi margin bersih yang hanya 0,6% memberi ruang yang sangat sempit untuk error. Meski tidak ada indikasi fraud atau manipulasi akrual dari piutang atau persediaan yang naik secara wajar, dan tidak ditemukan lonjakan abnormal di akun-akun neraca, investor tetap harus waspada terhadap potensi shock eksternal seperti kenaikan suku bunga global, regulasi ekspor, dan fluktuasi harga CPO.

Aset biologis perusahaan dilaporkan dengan metode biaya historis setelah diklasifikasikan sebagai bearer plant sesuai PSAK 69. Artinya tidak ada revaluasi bombastis seperti masa lalu, dan nilai aset tidak digelembungkan.

Tanaman menghasilkan (TM) seluas 95,6 ribu ha dengan total nilai tercatat aset biologis sekitar Rp1,29 triliun dibandingkan revenue tahunan sekitar Rp84 triliun. Ini menghasilkan rasio asset turnover mendekati 1x, yang masih cukup sehat untuk ukuran perusahaan dengan aktivitas downstream besar seperti SMART. Tidak ditemukan risiko penyimpangan dari aset biologis, namun dengan 31% tanaman berumur lebih dari 25 tahun, kebutuhan replanting akan segera meningkat dalam 3 sampai 5 tahun ke depan dan akan menjadi tekanan belanja modal jangka menengah. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara valuasi pasar, harga saham SMAR per 12 Juli 2025 adalah Rp3.480. Dengan jumlah saham beredar 2,872 miliar, kapitalisasi pasar mencapai Rp9,99 triliun. Book Value per saham Rp6.953, sehingga PBV hanya 0,50x. Ini terlihat sangat murah.

Tapi PER trailing masih di kisaran 18,6x karena laba bersih tipis. EV EBITDA sekitar 8,7x, cukup inline dengan rerata sektor CPO yang sekitar 7 sampai 9x. Kalau harga CPO naik ke USD 1.000 per ton, EBITDA bisa naik 3 sampai 5% dan EV EBITDA bisa turun ke sekitar 8x.

Tapi kalau harga CPO turun ke USD 700 per ton, EBITDA bisa turun lebih dari 30%, dan rasio Net Debt EBITDA bisa meledak di atas 9x. Dalam skenario seperti itu, saham ini bisa jadi bumerang, terutama jika rupiah terus melemah. Tiap pelemahan Rp100 terhadap USD menambah potensi rugi kurs sekitar Rp110 miliar sesuai eksposur kurs perusahaan.

Risiko utama SMAR bukan hanya harga CPO yang volatil, tapi juga struktur pendanaan yang gemuk dan sensitif terhadap bunga. Lebih dari 60% aset berada di Kalimantan, yang membuatnya cukup rentan terhadap dampak El Nino. Upgrade skill https://cutt.ly/Ve3nZHZf

Jika terjadi gagal panen atau penurunan yield karena kekeringan panjang, tekanan terhadap cashflow bisa cukup berat. DMO ekspor dan pungutan levy juga selalu menjadi pisau bermata dua. Ketika pasar ekspor dibatasi atau dikenai pungutan tinggi, margin yang sudah tipis ini bisa habis tergerus. Risiko going concern memang belum terlihat dalam jangka pendek, karena perusahaan masih punya aset besar dan pendanaan bisa direfinans, tapi warning sign tetap perlu dicatat. Arus kas operasi tidak mencukupi untuk menutup semua kewajiban tanpa menambah utang, dan ini bisa jadi masalah bila bunga naik atau akses utang diperketat.

SMAR adalah emiten sawit yang kompleks dan berat. Ia punya kelebihan dari sisi integrasi bisnis dan skala masif, tapi juga kelemahan dari margin yang tipis, beban keuangan tinggi, dan ketergantungan terhadap harga CPO global. Buat investor yang mencari stabilitas dan dividen tinggi, SMAR bukan kandidat ideal saat ini.

Tapi buat investor siklikal yang percaya bahwa harga CPO akan naik dan rupiah akan stabil, SMAR punya potensi capital gain yang menarik karena valuasinya masih diskon besar. Kalau skenario optimis terwujud, PBV bisa naik ke 0,7x atau harga sekitar Rp4.800. Tapi kalau skenario negatif datang bersamaan seperti harga CPO drop, kurs melemah, dan ekspor terganggu, harga bisa turun ke PBV 0,4x atau sekitar Rp2.800. Risiko tinggi, reward besar. Pilihan akhirnya tergantung seberapa kuat keyakinan terhadap masa depan harga sawit global. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

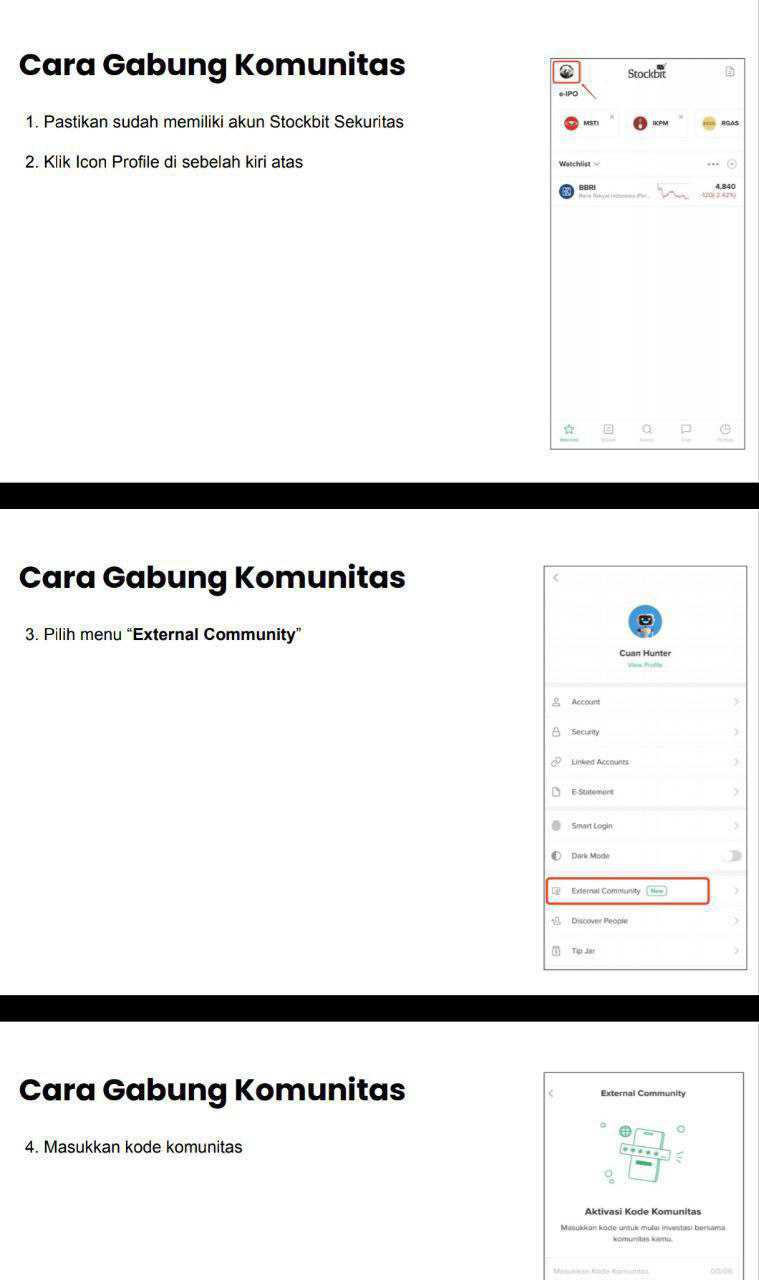

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$TAPG $SIMP

1/6